Оценить правильность и обоснованность отнесения затрат со счета 29 на соответствующие источники

Подготовка рабочей документации аудитора

При тестировании средств контроля

Аудит правильности начисления и правильности списания со счета 29 "Обслуживающие производства и хозяйства"

Продукция столовой отпускается сотрудникам организации бесплатно

Услуги объектов социально-культурного назначения оплачиваются сотрудниками

Тестирование системы учета на счете 29 "Обслуживающие хозяйства и подразделения"

Арбитражная практика

Декабря 1991 года N 1992-I

От 02.04.96; N 3 от 11.07.96; N 4 от 27.03.97; N 5, внесенных

Льготы по налогу

Разъяснения, приведенные в пунктах 10 - 12, применяются организациями жилищно-коммунального хозяйства. (в ред. письма Минфина РФ от 03.04.96 N 37 )

Навигация

При тестировании средств контроля

Аудит счета Обслуживающие хозяйства и производства

179278

знаков

5

таблиц

0

изображений

1. При тестировании средств контроля.

риск первого рода — риск отклонить верную гипотезу, когда результат выборки свидетельствует о ненадежности системы контроля, в то время как в действительности система надежна;

риск второго рода — риск принять неверную гипотезу, когда результат выборки свидетельствует о надежности системы контроля, в то время как СВК не обладает необходимой надежностью.

2. При тестировании оборотов и сальдо по счетам:

риск первого рода — риск отклонить верную гипотезу, когда результат выборки свидетельствует, что проверяемая совокупность содержит существенную ошибку, в то время как совокупность свободна от такой ошибки;

риск второго рода — риск принять неверную гипотезу, когда результат выборки свидетельствует, что проверяемая совокупность не содержит существенной ошибки, в то время как совокупность содержит существенную ошибку.

Риск отклонения верной гипотезы требует проведения дополнительной работы со стороны аудиторской организации или клиента, в учете которого в результате проведенной выборки была обнаружена ошибка.

Риск принятия неверной гипотезы ставит под сомнение сами результаты работы аудиторской организации.

Размер выборки определяется величиной ошибки, которую аудитор считает допустимой.

Допустимая ошибка выборки — максимальное значение ошибки (ошибок) в бухгалтерском учете и отчетности экономического субъекта, обнаруженной аудитором в ходе аудиторской выборки, в пределах которой аудитор все еще может сделать вывод о достоверности в целом данных, подлежащих проверке в ходе этой выборки.

Чем меньше размер допустимой ошибки, тем больше должен быть объем аудиторской выборки.

Ожидаемая ошибка выборки — примерное, субъективно оцениваемое значение ошибки (ошибок) в бухгалтерском учете или отчетности экономического субъекта, которое аудитор до начала проведения аудиторской выборки предполагает обнаружить в ходе ее проведения.

При оценке результатов выборки аудиторская организация обязана:

- анализировать каждую ошибку, попавшую в выборку;

- распространить результаты, полученные по выборке, на всю проверяемую совокупность;

- убедиться, что ошибка в проверяемой совокупности не превышает допустимой величины;

- отражать в рабочей документации аудитора все стадии проведения

- аудиторской выборки и анализ ее результатов.

Правильно организованная и проведенная аудиторская выборка позволяет значительно сократить затраты времени, средств и людских ресурсов на проведение проверки при обеспечении должной ее эффективности.

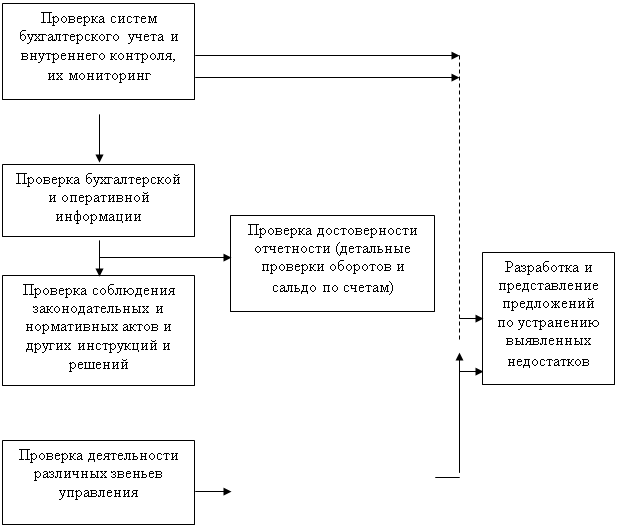

5. Оформление результатов аудита и предложения для аудиторского заключенияАудиторская проверка заканчивается оформлением двух итоговых документов — акта аудиторской проверки бухгалтерского учета и достоверности отчетности и аудиторского заключения.

В акте аудиторской проверки с достаточной подробностью и доказательностью, однако без включения малосущественных деталей, аудиторы сообщают клиенту о проделанной работе, о ее основных направлениях и о том, какие из этих направлений подвергнуты сплошной проверке, а какие — выборочной. После этого указываются выявленные недостатки в последовательности, соответствующей их значимости. При этом в акте наряду с отмеченными недостатками должны быть изложены конкретные рекомендации по их исправлению и недопущению в будущем. Вместе с тем аудиторы не должны сами делать такие исправления, то есть выполнять работу персонала бухгалтерии.

Акт аудиторской проверки является строго конфиденциальным документом, с содержанием которого аудиторы не вправе без согласия на это клиента знакомить третьих лиц, за исключением случаев, предусмотренных действующим законодательством (выявление хищений, мошенничества и других особых случаев). В связи с этим акт аудиторской проверки составляется в двух экземплярах, одни из которых передается аудиторами лично главному бухгалтеру предприятия или лицу, его замещающему, а второй экземпляр остается в аудиторской организации, проводившей проверку, для последующего контроля за устранением выявленных недостатков.

После подготовки проекта акта аудиторы знакомят с его содержанием руководство предприятия, рассматривают высказанные при этом возражения и замечания, при необходимости вносят в акт соответствующие коррективы и подписывают его.

Аудиторское заключение — официальный документ, дающий оценку достоверности бухгалтерского учета и отчетности аудируемого предприятия, подтвержденный подписью имеющего лицензию руководителя проверяющей группы аудиторской фирмы и печатью этой фирмы. В случае, если проверка осуществлялась самостоятельным независимым аудитором, имеющим лицензию, то подтверждение заключения производится его подписью и личной печатью.

Возможны четыре вида аудиторских заключений:

· заключение без замечаний (безоговорочное заключение);

· заключение с замечаниями (заключение с оговорками);

· отрицательное заключение;

· заключение не дается совсем, либо дается отказное заключение.

Первый вид заключения аудиторами дается в том случае, если не было обнаружено ошибок и недостатков в отчетности, а финансовое положение устойчиво и, по мнению аудиторов, не вызывает каких-либо опасений. Однако такое положение маловероятно и, скорее всего, имеет место один из двух вариантов: ошибки аудиторами найдены, но вносить соответствующие исправления нецелесообразно, либо аудиторская проверка произведена недостаточно профессионально или недобросовестно.

Заключение с замечаниями делается при выявлении аудиторами отдельных легко устранимых недостатков, в целом не меняющих положительной оценки состояния бухгалтерского учета и отчетности. По всем выявленным недостаткам аудиторы обязаны дать свои рекомендации и проконтролировать их выполнение.

Отрицательное заключение дается в случае выявления серьезных нарушений и запущенности бухгалтерского учета и отчетности, в связи с чем бухгалтерская документация квалифицируется как недостоверная.

Четвертый вариант завершения аудиторской проверки возможен, если аудиторам не предъявляются все материалы, необходимые для оценки состояния бухгалтерского учета и отчетности. В результате аудиторы вынуждены прекратить проверку, официально уведомив об этом предприятие и свою вышестоящую организацию.

В соответствии с Временными правилами аудиторской деятельности в Российской Федерации по результатам аудиторской проверки подготавливается аудиторское заключение, состоящее из трех частей: вводной, аналитической и итоговой.

Протоколом N 1 от 9 февраля 1996 г. Комиссией по аудиторской деятельности при Президенте Российской Федерации был одобрен Порядок составления аудиторского заключения о бухгалтерской отчетности .

В соответствии c этими нормативными документами аудиторское заключение должно содержать:

а) во вводной части:

- наименование аудиторской фирмы (фамилия, имя, отчество аудитора), юридический адрес, данные государственной регистрации, номер и дата выдачи лицензии (с указанием вида аудита и срока действия лицензии), банковские реквизиты.

б) в аналитической части:

- наименование экономического субъекта и временные рамки проверяемого периода,

- результаты экспертизы системы внутреннего контроля и состояния бухгалтерского учета в экономическом субъекте,

- факты выявленных в ходе проверки существенных нарушений порядка ведения бухгалтерского учета, повлекшие за собой искажение бухгалтерской отчетности и связанные с этим недоимки по налогам и обязательным платежам и сборам.

в) в итоговой части:

- констатация вывода о полной достоверности (недостоверности, условной достоверности - при условии исправления выявленных ошибок) бухгалтерской отчетности проверяемого экономического субъекта.

Каждая страница аудиторского подписывается аудитором, проводившим проверку: и заверяется его личной печатью.

Аудиторское заключение брошюруется вместе с бухгалтерской отчетностью и предоставляется для ознакомления исполнительной дирекции и акционерам (участникам) экономического субъекта.

При этом всем внешним заинтересованным лицам (в налоговые службы, в кредитные учреждения, в средства массовой информации - в случае публикации баланса, и т.п.) предоставляется только итоговая часть аудиторского заключения, содержащая вывод о степени достоверности бухгалтерской отчетности.

Похожие работы

... и некоторым другим, а также проверка правильности ведения бухгалтерского учета по данному счету. Можно также указать некоторые другие задачи аудитора при аудите затрат на обслуживающие хозяйства и производства: - Оценить состояние синтетического и аналитического учета операций по счету 29 в проверяемом периоде. - Оценить полноту отражения совершенных операций по счету 29 в ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... счета транспортных организаций за оказанные ими услуги доставки 44 76 Отражена сумма НДС 19/3 76 Погашена задолженность перед транспортной организацией за транспортные услуги 76 51 III. Аудит расчетов по товарным операциям в ООО «СТИМУЛ-2» 3.1. Методика проведения внутреннего аудита Аудиторский процесс – это ряд последовательных этапов, включающий в себя подготовку к проверке, ...

0 комментариев