Оценить правильность и обоснованность отнесения затрат со счета 29 на соответствующие источники

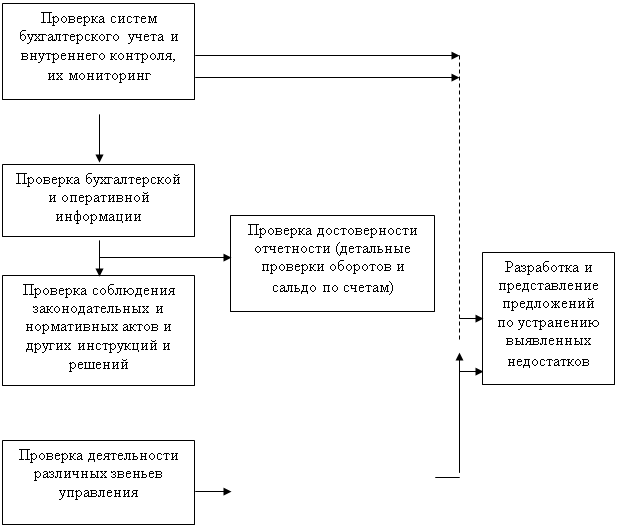

Подготовка рабочей документации аудитора

При тестировании средств контроля

Аудит правильности начисления и правильности списания со счета 29 "Обслуживающие производства и хозяйства"

Продукция столовой отпускается сотрудникам организации бесплатно

Услуги объектов социально-культурного назначения оплачиваются сотрудниками

Тестирование системы учета на счете 29 "Обслуживающие хозяйства и подразделения"

Арбитражная практика

Декабря 1991 года N 1992-I

От 02.04.96; N 3 от 11.07.96; N 4 от 27.03.97; N 5, внесенных

Льготы по налогу

Разъяснения, приведенные в пунктах 10 - 12, применяются организациями жилищно-коммунального хозяйства. (в ред. письма Минфина РФ от 03.04.96 N 37 )

Навигация

От 02.04.96; N 3 от 11.07.96; N 4 от 27.03.97; N 5, внесенных

Аудит счета Обслуживающие хозяйства и производства

179278

знаков

5

таблиц

0

изображений

2 от 02.04.96; N 3 от 11.07.96; N 4 от 27.03.97; N 5, внесенных

Приказом Госналогслужбы РФ от 08.12.97 N АП-3-08/230; N 6, внесенных Приказом Госналогслужбы РФ от 26.02.98 N АП-3-08/28; N 7

внесенных Приказом Госналогслужбы РФ от 23.09.98 N БФ-3-08/255, N 8,

внесенных Приказом МНС РФ от 28.04.99 N ГБ-3-08/107, N 9,

внесенных Приказом МНС РФ от 04.04.2000 N АП-3-08/120)

6. Если в результате использования средств предприятий, учреждений и организаций физические лица получают на руки наличные деньги на личные нужды, либо талоны или иные документы, на которых обозначен их денежный номинал, дающие право проезда, посещения или иного пользования услугами (мероприятиями), являющимися в обычных условиях платными, а также в случаях, когда предприятия, учреждения и организации производят их оплату за конкретных физических лиц, то суммы средств, направленных предприятием, учреждением или организацией на вышеуказанные цели, включаются в состав совокупного дохода этих лиц.

В состав совокупного дохода физических лиц также включается стоимость материальных и социальных благ, предоставляемых предприятиями, учреждениями, организациями или другими работодателями этим лицам, в частности:

оплата коммунально-бытовых услуг, абонементов, подписки на газеты, журналы и книги, питания, проезда к месту работы и обратно, кроме случаев, предусмотренных законодательством;

суммы единовременных пособий физическим лицам, уходящим на пенсию;

внесение (возмещение) платы за родителей на содержание детей в детских дошкольных учреждениях, а также оплаты за обучение детей в учебных заведениях;

разница в цене товаров (изделий, продуктов), реализованных физическим лицам по ценам ниже рыночных (в соответствующих случаях - государственных регулируемых), или продукции собственного производства, реализованной по ценам ниже, чем обычно применяемые предприятиями для реализации продукции сторонним потребителям (на сумму разницы между этими ценами и ценами, по которым продукция реализована физическим лицам). Если предприятие или организация отпускает физическим лицам продукцию собственного производства бесплатно, сумма стоимости такой продукции должна быть включена в совокупный доход физических лиц исходя из рыночных (государственных регулируемых) цен на эту продукцию;

суммы пенсий, назначаемых и выплачиваемых за счет средств предприятий, учреждений или организаций в ином порядке, чем это установлено пенсионным законодательством Российской Федерации;

Приложение №4

Полное наименование

ИНСТРУКЦИЯ Госналогслужбы РФ от 10.08.95 N 37 (ред. от 06.07.99) "О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ НАЛОГА НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ"

Примечания

Данный документ РАЗЪЯСНЯЕТ применение ЗАКОНА РФ от 27.12.91 N 2116-1 Данный документ полностью ОТМЕНЯЕТ ИНСТРУКЦИЮ Госналогслужбы РФ от 06.03.92 N 4 ПИСЬМО Госналогслужбы РФ от 25.06.92 N ВП-4-01/37 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 2 от 27.08.92 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 3 от 20.01.93 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 4 от 27.01.93 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 5 от 06.07.93 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 6 от 18.10.93 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 7 от 03.12.93 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 8 от 27.04.94 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 9 от 14.06.94 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 10 от 23.08.94 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 11 от 22.11.94 ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ N 12 от 11.01.95 ПИСЬМО Госналогслужбы РФ, Минфина РФ от 13.04.93 N ЮУ-4-01/53н ПИСЬМО Госналогслужбы РФ от 24.06.94 N ВГ-4-01/75н ПИСЬМО Госналогслужбы РФ от 28.06.94 N ВГ-4-01/76н ПИСЬМО Госналогслужбы РФ от 08.08.94 N НП-4-02/92н ПИСЬМО Госналогслужбы РФ от 31.10.94 N 143 ПИСЬМО Госналогслужбы РФ от 01.11.94 N НП-6-01/415 ПИСЬМО Госналогслужбы РФ N НП-6-01/131 ПИСЬМО Госналогслужбы РФ N НП-6-01/18 ПИСЬМО Госналогслужбы РФ N НП-6-01/76 Применение данного документа РАЗЪЯСНЕНО ПИСЬМОМ Минфина РФ N 135 от 28.12.95, N СИ-517 ПИСЬМОМ Госналогслужбы РФ от 17.01.96 N НП-2-02/48 ПИСЬМОМ Госналогслужбы РФ от 21.03.96 N ВГ-4-03/22н ПИСЬМОМ Госналогслужбы РФ от 27.03.96 N НП-4-05/26н ПИСЬМОМ Госналогслужбы РФ от 07.06.96 N ПВ-6-03/393 ПИСЬМОМ Госналогслужбы РФ от 03.10.96 N ПВ-6-11/696 ПИСЬМОМ Госналогслужбы РФ от 02.04.96 N 07-3-08/112 ПИСЬМОМ Госналогслужбы РФ от 01.08.97 N ВГ-6-02/562 ПИСЬМОМ Госналогслужбы РФ от 25.03.98 N ВП-6-02/199 ПИСЬМОМ МНС РФ от 29.03.99 N ГБ-6-02/200@ ОПРЕДЕЛЕНИЕМ Верховного Суда РФ от 11.01.2000 N КАС 99-390

Источник опубликования

В данном виде документ опубликован не был.(в ред. от 10.08.95 - "Российские вести", N 194, 12.10.95; N 199, 19.10.95;"Бюллетень нормативных актов министерств и ведомств РФ", N 1, 1996 (опубликован

Текст документа

Зарегистрировано в Минюсте РФ 25 августа 1995 г. N 938

ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ СЛУЖБА РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНСТРУКЦИЯ от 10 августа 1995 г. N 37

О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ НАЛОГА НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ

(в ред. - Изменений и дополнений Госналогслужбы РФ N 1 от 22.01.96 , N 2 от 12.02.96 , N 3 от 18.03.97 , N 4 от 25.08.98 ; Изменений и

дополнений МНС РФ N 5 от 06.07.99 )

Инструкция издана на основании:

Закона Российской Федерации от 27 декабря 1991 г. N 2116-1 "О налоге на прибыль предприятий и организаций" и Постановления Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2117-1 "О порядке введения в действие Закона Российской Федерации "О налоге на прибыль предприятий и организаций"

Закона Российской Федерации от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации"

Закона РСФСР от 21 марта 1991 г. N 943-1 "О Государственной налоговой службе РСФСР" и других актов законодательства.

В порядке, предусмотренном настоящей Инструкцией, облагается прибыль (превышение доходов над расходами), полученная на территории Российской Федерации, континентальном шельфе и в экономической зоне Российской Федерации и в иных случаях, предусмотренных действующим законодательством Российской Федерации.

Положения настоящей Инструкции не распространяются на иностранные юридические лица (компании, фирмы, любые другие организации, образованные в соответствии с законодательством иностранных государств).

Порядок исчисления и уплаты в бюджет налога на прибыль иностранных юридических лиц регулируется соответствующей инструкцией Государственной налоговой службы Российской Федерации.

Похожие работы

... и некоторым другим, а также проверка правильности ведения бухгалтерского учета по данному счету. Можно также указать некоторые другие задачи аудитора при аудите затрат на обслуживающие хозяйства и производства: - Оценить состояние синтетического и аналитического учета операций по счету 29 в проверяемом периоде. - Оценить полноту отражения совершенных операций по счету 29 в ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... счета транспортных организаций за оказанные ими услуги доставки 44 76 Отражена сумма НДС 19/3 76 Погашена задолженность перед транспортной организацией за транспортные услуги 76 51 III. Аудит расчетов по товарным операциям в ООО «СТИМУЛ-2» 3.1. Методика проведения внутреннего аудита Аудиторский процесс – это ряд последовательных этапов, включающий в себя подготовку к проверке, ...

0 комментариев