Понятие, задачи и классификация затрат в целях их учета

Методы учета затрат на производство

Система учета затрат на производство на счетах бухгалтерского учета

Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский»

Применяемая система бухгалтерского учета на ООО «Хлебозавод «Гулькевичский»

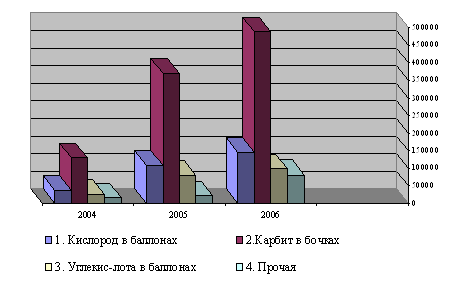

Существующая система учета затрат на производство на предприятии

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

Охрана окружающей среды

Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

По средней себестоимости;

Внедрение системы «Стандарт-костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

Правильность ведения синтетического и аналитического учета на производство

Обоснованность учета на счетах коммерческих расходов

Навигация

Основы организации учета затрат на производство продукции

Основы организации учета затрат на производство продукции

196864

знака

5

таблиц

5

изображений

Содержание

Введение

Глава 1 Теоретические основы организации учета затрат на производство продукции (теоретическая часть)

1.1 Понятие, задачи и классификация затрат в целях их учета

1.2 Методы учета затрат на производство

1.3 Система учета затрат на производство на счетах бухгалтерского учета

Глава 2 Действующая система учета затрат на производство на ООО «Хлебозавод «Гулькевичский» (практическая часть)

2.1 Организационно-экономическая характеристика предприятия ООО «Хлебозавод «Гулькевичский».

2.2 Применяемая система бухгалтерского учета на ООО «Хлебозавод Гулькевичский»

2.3 Существующая система учета затрат на производство на предприятии

2.4 Выявленные проблемы в учете затрат на производство на ООО «Хлебозавод «Гулькевичский»

Глава 3 Безопасность и экологичность решений проекта

3.1 Охрана труда

3.1.1 Общая характеристика предприятия ООО «Хлебозавод «Гулькевичский» с точки зрения охраны труда, анализ потенциальных опасностей и вредностей

3.1.2 Разработка организационных и технических мероприятий по обеспечению безопасных условий труда

3.2 Охрана окружающей среды

3.2.1 Общая характеристика ООО «Хлебозавод «Гулькевичский» с точки зрения его влияния на окружающую среду

3.2.2 Расчет платы за выбросы в атмосферу от передвижных источников ООО «Хлебозавод «Гулькевичский»

Глава 4 Совершенствование системы учета затрат на производство продукции ООО «Хлебозавод «Гулькевичский» (проектная часть)

4.1 Совершенствование автоматизации учета затрат на производство с использованием программы 1:С «Предприятие 8.0»

4.2 Внедрение системы «Стандарт–костинг» на предприятии ООО «Хлебозавод «Гулькевичский»

4.3 Создание службы внутреннего аудита в целях своевременного контроля затрат на ООО «Хлебозавод «Гулькевичский»

4.4 Разработка системы учета на основе определения себестоимости продукции (работ, услуг) в соответствии с МСФО

Заключение

Список использованных источников

Введение

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость изготавливаемой продукции (работ, услуг), что в конечном итоге определяет финансовый результат его работы.

При организации учета производственных затрат обеспечивается возможность за соблюдением законов и нормативных актов в части закона о налогах с предприятий, объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль.

Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов.

Путем учета затрат решаются следующие производственные задачи:

- контроль за издержками производства, направленный на их снижение и рост прибыли;

- оперативная информация административно - технического персонала предприятия об отклонениях от нормального хода производственного процесса в целях их быстрейшего устранения;

- определение фактических затрат на производство, себестоимости и рентабельности продукции;

- оценка эффективности мер по развитию и совершенствованию производства и результатов деятельности структурных подразделений и предприятия в целом.

Конечным итогом учета затрат на производство является составление калькуляций - исчисление себестоимости конкретных видов продукции (работ, услуг).

Калькулирование ведется в целях:

- определение базы цен продукции и доходности ее производства;

- поиска возможности снижения себестоимости продукции, роста рентабельности ее производства повышение конкурентоспособности предприятий;

- организация внутрипроизводственных и экономических отношений на основе соизмерения затрат, ресурсов, труда и его результатов.

В процессе калькулирования решаются вопросы распределения производственных затрат по видам продукции, определение суммарных затрат на производство каждого вида готовой продукции и себестоимости единицы изделий.

Калькуляции разрабатываются и составляются для целей оперативного контроля за затратами.

Затраты на производство образуют производственную, а затраты на производство и реализацию - полную себестоимость продукции.

В условиях рыночной экономики данная тема очень актуальна, так как исчисление себестоимости является исходной основой при определении цен продукции, прибыли и рентабельности производства. Каждое предприятие, прежде чем начать свое производство, определяет, какую прибыль оно сможет получить. Прибыль предприятия зависит в основном от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции, цена продукции не может быть выше или ниже по желанию производителя или покупателя - она выравнивается автоматически. Другое дело - затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. И от того как осуществляется учет затрат на производство, какую методику предприятие выбрало, во многом будет зависеть его финансовое положение.

Данная тема раскрывается мною на примере предприятия ООО «Хлебозавод «Гулькевичский».

Хлебозавод города Гулькевичи был пущен в эксплуатацию 18 ноября 1995 г. Предприятие является основным производителем хлебобулочных и кондитерских изделий в городе и районе. Производством хлебобулочных изделий занимался Гулькевичский Райпотребсоюз. 28 июня 2006 года Гулькевический Райпотребсоюз и Потребительское общество «Мирт» стали учредителями Общества с ограниченной ответственностью «Хлебозавод Гулькевический».

Место нахождения общества: 352190 Россия, Краснодарский край, г. Гулькевичи, ул. Заречная 259.

Главными задачами предприятия являются удовлетворение общественных потребностей в его продукции, работах, услугах и их реализации.

ООО «Хлебозавод «Гулькевичский» действует на основании приказа руководителя «Об учётной политике», рабочего плана счетов и Устава.

В настоящее время в состав предприятия хлебный, кондитерский, моющий и механический цеха, материальный склад и склад сырья. У хлебозавода более 150 покупателей, реализация продукции ведется в городе, а также в районе. Небольшое количество продукции вывозится предпринимателями за пределы района. Хлебозавод имеет разветвленную сеть розничной торговли: 8 магазинов по торговле товарами повседневного спроса.

Глава 1 Теоретические основы организации учета затрат на производство продукции

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... объектов в эксплуатацию; возведение временных (титульных) зданий и сооружений; ремонт основных средств и агрегатов, а также на покрытие предвиденных потерь. 3. Совершенствование учета затрат на производство и калькулирование себестоимости продукции с помощью МСФО Международный стандарт финансовой отчетности 2 «Запасы» содержит нормы, касающиеся порядка учета затрат на производство и ...

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев