Анализ динамики и структуры актива и пассива баланса

Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия

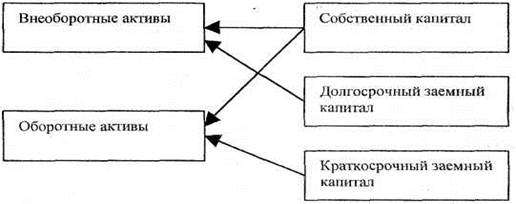

Анализ собственных оборотных средств предприятия

Анализ рыночной устойчивости

Так как К критической оценки = (А1+А2)/(П1+П2),то

Типа финансовой устойчивости организации

Навигация

Анализ рыночной устойчивости

Анализ финансового состояния предприятия по формам бухгалтерской отчетности

57233

знака

16

таблиц

3

изображения

5. Анализ рыночной устойчивости.

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные.

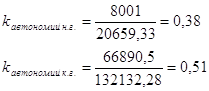

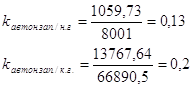

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных средств, является 1.коэффициент автономии, который вычисляется как отношение величины источников собственных средств к итогу баланса.

Данный коэффициент показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности.

Считается, что чем выше доля собственного капитала, тем больше шансов у предприятия справится с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Т.е., если этот коэффициент больше либо равен 0,5, то предприятие может покрывать свои обязательства своими же собственными средствами. Расчет данного коэффициента, иллюстрирующий рост, свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущем.

В нашем примере коэффициент автономии на конец года увеличился и составил 0,51, т.е. соответствует критическому значению. Таким образом, на анализируемом предприятии наблюдается рост его финансовой независимости, а с точки зрения кредиторов – повышает гарантированность данным предприятием своих обязательств.

Коэффициент автономии дополняется

2.коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств.

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Нормальным считается значение меньшее либо равное 1. При этом необходимо учитывать, что коэффициент соотношения заемных и собственных средств – наиболее нестабильный из всех показателей финансовой устойчивости. Поэтому к расчету необходимо определить оборачиваемость материальных оборотных средств и дебиторской задолженности, т.к. при высокой оборачиваемости данный коэффициент может значительно превышать норматив.

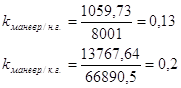

Важной характеристикой устойчивости финансового состояния является также 3.коэффициент маневренности, равный отношению собственных оборотных средств предприятия к сумме источников собственных средств.

Данный коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно ими манипулировать. В качестве оптимального значения коэффициент маневренности может быть принят в размере больше либо равным 0,5. Это означает, что необходимо соблюдать паритетный принцип вложения средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса.

На анализируемом предприятии коэффициент маневренности на начало и конец года ниже нормативного значения (0,13 и 0,2 соответственно), что говорит о недостатке собственных оборотных средств для маневрирования.

Так же существует

4.коэффициент маневренности функционирующего капитала, который находится как А3/(А1+А2+А3)-(П1+П2).

Уменьшение данного показателя в динамике являеться положительным фактором, т.к. коэффициент показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Коэффициент маневренности функционирующего капитала на анализируемом предприятии к концу года снизился на 0,02, что говорит о небольшом уменьшении доли обездвиженного капитала.

5.Доля оборотных средств в активах чаще всего зависит от характера производства и отрасли принадлежности предприятия и определяется по формуле:

Таким образом, доля оборотных средств в активах на этом предприятии снизилась. Но из-за недостаточности данных трудно сказать, как это изменение отразилось на общем состоянии организации.

Одним из основных показателей устойчивости предприятия является

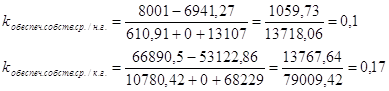

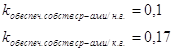

6.Коэффициент обеспченности собственными средствами, который должен быть не меньше 0,1

![]()

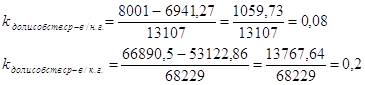

7.Показатель обеспеченности запасов и затрат собственными источниками их формирования.

Он равен отношению суммы собственных средств предприятия к стоимости запасов и затрат.

Доля собственных средств в запасах и затратах![]()

Нормальное значение этого показателя варьируется от 0,6 до 0,8.

В нашем примере доля собственных средств в запасах и затратах ниже нормы как на начало, так и на конец года. Это указывает на негативное влияние данного показателя на финансовую устойчивость предприятия.

Важную характеристику структуры средств предприятия дает

8.Коэффициент имущества производственного назначения, равный отношению суммы основных средств, капитальных вложений, производственных запасов и незавершенного производства к стоимости всего имущества предприятия.

Нормативным считается значение коэффициента большее либо равное 0,5. Если коэффициент ниже нормы, то предприятию целесообразно привлечь долгосрочные заемные средства для увеличения имущества производственного назначения. Паритетный принцип вложения средств в имущество производственной сферы и сферы обращения создают благоприятные условия, как для создания производственного потенциала, так и для финансовой устойчивости.

На данном предприятии коэффициент имущества производственного назначения составил 0,52 и 0,64 на начало и конец года соответственно, удовлетворяет нормативному условию.

Наряду с показателями, характеризующими структуру имущества предприятия, необходимо исчислять и анализировать коэффициенты, показывающие долю краткосрочной и долгосрочной задолженности в источниках средств предприятия. Это такие коэффициенты как:

9.Коэффициент долгосрочного привлечения заемных средств определяется отношением суммы долгосрочных кредитов и займов к общей сумме источников собственных и заемных средств. Этот коэффициент позволяет примерно оценить долю заемных средств при финансировании капитальных вложений.

10. Коэффициент краткосрочной задолженности характеризует долю краткосрочных обязательств предприятия в общей сумме внешних обязательств и равен отношению краткосрочной задолженности к сумме долгосрочных кредитов, краткосрочных кредитов, кредиторской задолженности.

11. Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат.

12. Коэффициент кредиторской задолженности и прочих пассивов характеризует долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия.

Снижение коэффициентов долгосрочной (с 0,39 до 0,26) задолженности указывает на то, что к концу года предприятие стало более независимым в финансовом отношении. Но к концу года увеличилась доля кредиторской задолженности в общей сумме обязательств, что может вызвать сомнение по поводу состоятельности данного предприятия. Вместе с тем, произошел некоторый рост предпоследнего коэффициента, что говорит об увеличении доли собственных средств в общей сумме источников формирования запасов и затрат.

13.Коэффициент финансовой устойчивости - часть актива финансируемого за счет устойчивых источников.

kфин.устойчивости-нач.г.= (стоимость собств.капитала + величина долгоср.заемных средств) /итобаланса

kфин.устойчивости-нач.г = (8001+7988,95) / 20659,33= 0.77

kфин.устойчивости-конец.г.= (66890,5+33977,18) / 132132,28= 0.76

14.Оценка степени удовлетворенности структурой баланса проводится на основе следующих показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами.

Последний коэффициент рассчитывается как отношение суммы собственных средств предприятия к сумме оборотных активов, т.е.

Основанием для признания структуры баланса неудовлетворительной, а предприятие – неплатежеспособным является наличие одной из следующих ситуаций:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение, меньшее 2;

2) коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение, меньшее 0,1.

В систему критериев оценки структуры баланса включен коэффициент восстановления (утраты) платежеспособности, характеризующий наличие реальной возможности у предприятия восстановить через определенный промежуток времени (либо утратить) свою платежеспособность.

14.1.Коэффициент восстановления платежеспособности рассчитывается, если хотя бы один из вышеуказанных коэффициентов имеет значение ниже нормативного. Он определяется за период, равный 6 месяцам, по формуле:

![]()

Т – отчетный период, мес.;

Ктек/норм – нормативное значение коэффициента текущей ликвидности, равное 2.

![]()

Коэффициент восстановления, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение полугода.

В том случае, если фактический уровень этих коэффициентов на конец отчетного периода равен или выше нормативных значений, но наметилась тенденция к их снижению, то рассчитывается

14.2.Коэффициент утраты платежеспособности за период, равный 3 месяцам, по следующей формуле:

![]()

![]()

Если коэффициент утраты платежеспособности больше 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

Таким образом, коэффициент текущей ликвидности снизился, и на конец года его значение составило 2,52 что по-прежнему удовлетворяет норме. Значение коэффициента обеспеченности собственными средствами на начало и конец года соответствуют нормативному (больше 0,1). Коэффициент восстановления выше 1, поэтому у данного предприятия есть реальная возможность восстановить свою платежеспособность в течение шести последующих месяцев.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают различным интересам внешних пользователей информации.

Например: для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности; банк выдающий кредит данной организации будет в большей степени интересоваться коэффициентом критической ликвидности; покупатели и держатели акций предприятия оценивают финансовое состояние по коэффициенту текущей ликвидности.

5.Анализ платежеспособности, потенциального банкротства и определение типа финансовой устойчивости предприятия.

Одна из целей финансового анализа – своевременное выявление признаков банкротства предприятия. Оно в первую очередь связано с неплатежеспособностью предприятия.

В соответствии с действующим в России законодательством, основанием для признания предприятия банкротом является невыполнение ими своих обязательств по оплате товаров, работ, услуг по истечении трех месяцев со дня наступления срока оплаты. В отношении государственных предприятий, кроме того, действует порядок, утвержденный постановлением Правительства РФ, в соответствии с которым они подпадают под действие Закона о банкротстве, если у них неудовлетворительная структура баланса.

Для определения количественных параметров финансового состояния предприятия и выявления признаков банкротства следует сразу же после составления очередного бухгалтерского баланса рассчитать и проанализировать соотношение различных показателей. Существует несколько методик анализа:

I Способ.

На первом этапе необходимо рассчитать следующие показатели:

Коэффициент абсолютной ликвидности

Коэффициент критической оценки

Коэффициент текущей ликвидности

Коэффициент автономии

Коэффициент обеспеченности собственными средствами

Коэффициент финансовой устойчивости

После расчета всех вышеуказанных показателей на втором этапе проводится комплексная оценка финансового состояния предприятия по следующему принципу.

Таблица №4 Рейтинги показателей.| Показатели финансового состояния | Рейтинг показателя | Критерий высший | Критерий низший | Условия снижения критерия |

| L2 | 20 | 0,5 и >-20 баллов | <0,2-0 | 0,1-4 балла |

| L3 | 18 | 1,5 и >-18 баллов | <1-0 балл | 0,1-3 балла |

| L4 | 16,5 | 2 и >-16,5 баллов | <1-0 балл | 0,1-1,5 балла |

| V1 | 17 | 1,5 и >-17 баллов | <0,4-0 | 0,1-0,8 балла |

| V3 | 15 | 0,5 и >-15 баллов | <0,1-0 | 0,1-3 балла |

| V7 | 13,5 | 0,8 и >-13,5 баллов | <0,5-0 балл | 0,1-2,5 балла |

Классификация по итогам анализа осуществляется на третьем этапе.

1. 97-100 баллов - организация с абсолютной финансовой устойчивостью и абсолютной платежеспособностью. В основном это прибыльные предприятия, с рациональной структурой капитала и имущества.

2. 67-96 - нормальное финансовое состояние, близкое к оптимальному и у предприятия есть шанс переместиться в 1 класс, достаточно рентабельны.

3. 37-66 - среднее финансовое состояние, слабость отдельных финансовых показателей, финансовая устойчивость - нормальная, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

4. 11-36 - неустойчивое финансовое состояние, платежеспособность на нижней допустимой границе, так как неудовлетворительна структура капитала у предприятия, прибыль незначительна по абсолюту.

5. 0-10 - кризисное финансовое состояние организации, практически неплатежеспособна, финансово неустойчива, убыточна, находятся на грани банкротства.

В зависимости от класса становится понятно, какую часть баланса надо рассматривать и какие проблемы надо решать. Этот метод чаще используется в России.

При чем, Правительством РФ определяются следующие коэффициенты и их допустимые уровни

· Коэффициент текущей ликвидности, Кт.л.(L4)>=2;

· Коэффициент обеспеченности СОС, Ко.(V3)>=0,1;

· Коэффициент восстановления (утраты) платежеспособности, Кв.п.>=2

И если у предприятия после составления баланса данные показатели ниже установленных, то это предприятие подпадает под действие Закона о банкротстве.

Итак на основании показателей коэффициентов, рассчитанных в предыдущих главах определим к какому классу относится наша организация:

Таблица №5.

| Показатели финансового состояния | На начало года | На конец года | ||

| Значение коэффициентов | Колич. баллов | Значение коэффициентов | Колич. баллов | |

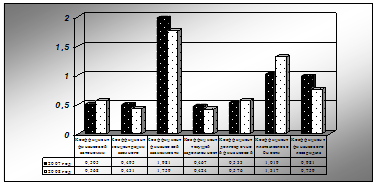

| К абсолютной ликвидности | 0,13 | 0 | 0,34 | 14 |

| К критической оценки | 0,13 | 0 | 0,34 | 0 |

| К текущей ликвидности | 2,94 | 16,5 | 2,54 | 16,5 |

| К автономии | 0,38 | 0 | 0,51 | 9 |

| К обеспеченности СОС | 0,1 | 3 | 0,17 | 5,5 |

| К финансовой устойчивости | 0,77 | 13,2 | 0,76 | 13 |

| Итого: | 32,7 | 58 | ||

В соответствии с полученными результатами можно сделать вывод о том что в начале года организация относилась к 4 группе, т.е. к предприятиям с неустойчивым финансовым состоянием: платежеспособность на нижней допустимой границе, так как неудовлетворительна структура капитала у предприятия, прибыль незначительна по абсолюту. Но в течении года были приняты меры по улучшению финансового состояния и к концу года предприятие можно отнести к следующей группе: предприятие со средним финансовым состоянием, слабость отдельных финансовых показателей, финансовая устойчивость - нормальная, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

Теперь необходимо выявить проблемные части баланса, т.е. недостатки в структуре капитала.

Для того, чтобы предприятие переместилось хотя бы во второй класс необходимо набрать еще как минимум 15 баллов, т. е. чтобы К критической оценки и К обеспеченности СОС приняли значения равные 10 (как один из вариантов).

Похожие работы

... конкурентов и достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях. 2.2 Анализ финансового состояния предприятия Данные бухгалтерской отчетности показывают, что за время работы ЗАО «Цифроград» зарекомендовало себя как надежный деловой партнер, который неукоснительно исполняет свои обязательства по платежам, а также ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... , влияние инфляции, определяя индекс цен и выручку отчетного периода в сопоставимых ценах базисного периода. Формулы для расчета влияния факторов на прибыль от реализации приведены в таблице Б.5. 2 Анализ финансового состояния ЗАО «Заказстрой-Инвест» 2.1 Организационно-экономическая характеристика ЗАО «Заказстрой-Инвест» Закрытое Акционерное Общество «Заказстрой-Инвест» учреждено ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев