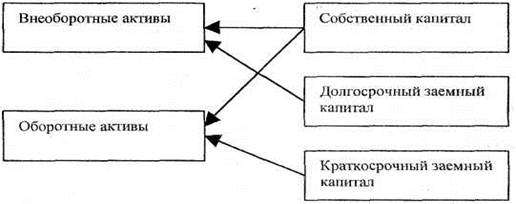

Анализ динамики и структуры актива и пассива баланса

Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия

Анализ собственных оборотных средств предприятия

Анализ рыночной устойчивости

Так как К критической оценки = (А1+А2)/(П1+П2),то

Типа финансовой устойчивости организации

Навигация

Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия

Анализ финансового состояния предприятия по формам бухгалтерской отчетности

57233

знака

16

таблиц

3

изображения

4. Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия.

На начало года = 3881,85 тыс.руб. На конец года = 11550,0 тыс.руб![]() =7668,15

=7668,15

5. Кредиторская задолженность.

На начало года = 787,53 тыс.руб. На конец года = 19714,6 тыс.руб

![]() =18927,07

=18927,07

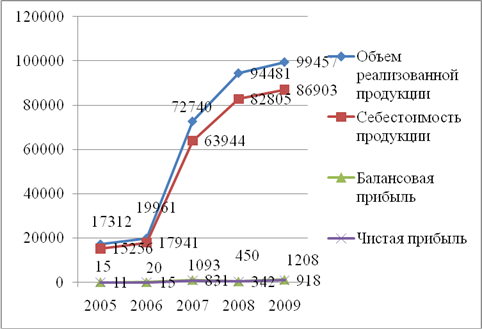

При аналитической группировке бухгалтерского баланса выявлено большое увеличение всех статей на конец года по сравнению с начальными данными. Это в основном вызвано высокими темпами инфляции, которой, в большей или меньшей степени, подвержены все показатели баланса.

Оценку динамики состава и структуры имущества предприятия проводят с помощью аналитических таблиц (табл.1.1 и 1.2.). При анализе необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных баланса от реальных. В российской практике осуществляется учет инфляционных процессов лишь при формировании стоимости основных средств. Поэтому при анализе необходимо определить величину прироста стоимости этих активов за счет переоценки. Для этого следует дополнительно изучить данные соответствующих учетных регистров. Переоценка производственных запасов, готовой продукции в отечественной практике не производится, поэтому прирост их стоимости находится под влиянием инфляционного фактора

Таблица 1.1

Аналитическая группировка актива.

| Статьи актива | На начало периода | На конец периода | Абсол. отклоне-ние | Темп роста% | ||

| тыс.руб. | В %-ах | тыс.руб. | В %-ах | |||

| 1. Общая стоимость имущества. 1.1. Стоимость основных средств и внеоборотных активов. 1.2. Стоимость оборотных мобильных средств. 1.2.1. Стоимость материальных оборотных запасов. 1.2.2. Величина дебиторской задолженности. 1.2.3. Банковский актив | 20659,33 6941,27 13718,06 5520,81 7586,32 610,91 | 100 33,599 66,401 26,723 36,721 2,957 | 132132,3 53122,86 79009,72 41248,62 26980,38 10780,42 | 100 40,204 59,796 31,218 20,419 8,159 | 111472,95 46181,59 65291,66 35727,81 19394,06 10169,51 | 539,6 665,4 475,9 647,2 255,7 1665 |

Как видно из таблицы, на конец года произошло увеличение всех статей актива.

Общая стоимость имущества выросла на 111472,95тыс.руб. (т.е. на 539,6%). На это повлияло значительное увеличение стоимости (на 46181,59тыс.руб.) и удельного веса основных средств.

За отчетный год также возросла стоимость оборотных средств предприятия на 65291,66тыс.руб., или на 475,9%. Но их доля в общей стоимости имущества сократилась и составила на конец года 59,796%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов.

На увеличение оборотного актива, в свою очередь, оказали влияние рост стоимости материальных запасов и величины банковского актива и их удельного веса в стоимости оборотных мобильных средств), а также увеличение дебиторской задолженности на 255,6%.

В целом столь резкое увеличение всех показателей можно объяснить очень высокими темпами инфляции.

Причины увеличения или уменьшения имущества предприятия можно выявить при изучении изменений в составе источников его образования (табл.1.2.).

Таблица 1.2

Аналитическая группировка пассива.

| Статьи пассива | На начало периода | На конец периода | Абсол. Отклоне-ние | Темп роста, % | ||

| тыс.руб. | В %-ах | тыс.руб. | В %-ах | |||

| 1. Общая стоимость имущества. 1.1. Стоимость собственного капитала. 1.2. Величина заемного капитала. 1.2.1. Величина долгосрочных заемных средств. 1.2.2. Краткосрочные кредиты и займы. 1.2.3. Кредиторская задолженность. | 20659,33 8001 12658,33 7988,95 3881,85 787,53 | 100 38,73 61,27 38,67 18,79 3,81 | 132132,28 66890,5 65241,78 33977,18 11550 19714,6 | 100 50,62 49,38 25,71 8,74 14,920 | 111472,95 58889,5 52583,45 25988,23 7668,15 18927,07 | 539,6 736,03 415,4 575,7 197,5 2403,3 |

Из таблицы видно, что увеличение стоимости имущества на 539% обусловлено, главным образом, ростом собственного капитала на 58889,5тыс.руб., или на 736,03%; а также увеличением заемного капитала на 415,4%.

Похожие работы

... конкурентов и достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях. 2.2 Анализ финансового состояния предприятия Данные бухгалтерской отчетности показывают, что за время работы ЗАО «Цифроград» зарекомендовало себя как надежный деловой партнер, который неукоснительно исполняет свои обязательства по платежам, а также ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... , влияние инфляции, определяя индекс цен и выручку отчетного периода в сопоставимых ценах базисного периода. Формулы для расчета влияния факторов на прибыль от реализации приведены в таблице Б.5. 2 Анализ финансового состояния ЗАО «Заказстрой-Инвест» 2.1 Организационно-экономическая характеристика ЗАО «Заказстрой-Инвест» Закрытое Акционерное Общество «Заказстрой-Инвест» учреждено ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев