Анализ динамики и структуры актива и пассива баланса

Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия

Анализ собственных оборотных средств предприятия

Анализ рыночной устойчивости

Так как К критической оценки = (А1+А2)/(П1+П2),то

Типа финансовой устойчивости организации

Навигация

Анализ динамики и структуры актива и пассива баланса

Анализ финансового состояния предприятия по формам бухгалтерской отчетности

57233

знака

16

таблиц

3

изображения

1. Анализ динамики и структуры актива и пассива баланса.

Составление аналитических таблиц актива и пассива баланса

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа: с одной стороны - переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; с другой стороны - относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике. Вертикальному анализу можно подвергнуть либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей).

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее эти данные можно использовать при межхозяйственных сравнениях. Горизонтальный и вертикальный анализы взаимодополняют друг друга. поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы. Эти виды анализа ценны при межхозяйственных сопоставлениях, т. к. позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий.

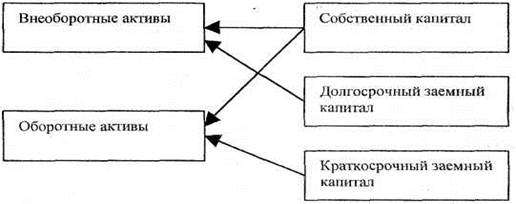

Для выполнения аналитических исследований и оценки структуры актива и пассива баланса его статьи подлежат группировке. Главными признаками группировки статей актива считают степень их ликвидности (т.е. скорости превращения их денежную наличность) и направление использования активов в хозяйственной деятельности предприятия. В зависимости от степени ликвидности, активы разделяют на две большие группы: внеоборотные (иммобилизованные средства – менее ликвидные) и оборотные (мобильные – более ликвидные). В основе аналитической группировки пассива лежит юридическая принадлежность используемых предприятием средств (собственные и заемные) и продолжительность использования их в обороте предприятия.

Таким образом, при аналитической группировке баланса получаем следующие показатели:

АКТИВ:

1. Общая стоимость имущества предприятия (или валюта баланса).

На начало года = 20659,33 тыс.руб. На конец года = 132132,28тыс.руб.

![]() =111472,95

=111472,95

2. Стоимость основных средств и внеоборотных активов (иммобилизованных активов), которая отражена в итоге первого раздела актива баланса.

На начало года = 6941,27 тыс.руб На конец года = 53122,86тыс.руб

![]() =46181,59

=46181,59

3. Стоимость оборотных мобильных средств – итог второго раздела актива баланса.

На начало года =13718,06 тыс.руб. На конец года = 79009,72тыс.руб![]() =65291,66

=65291,66

4. Стоимость материальных оборотных запасов – это сумма стоимости всех запасов (с НДС) за минусом товаров отгруженных.

На начало года = 5520,83 тыс.руб На конец года = 41248,62 тыс.руб

![]() =35727,79

=35727,79

5. Величина дебиторской задолженности, включая авансы, выданные поставщикам и подрядчикам.

На начало года = 7586,32тыс.руб. На конец года =26980,38 тыс.руб

![]() =19394,06

=19394,06

6. Сумма свободных денежных средств, включая ценные бумаги и краткосрочные финансовые вложения (банковский актив).

На начало года = 610,91 тыс.руб. На конец года = 10780,42 тыс.руб

![]() =10169,51

=10169,51

ПАССИВ:

1. Стоимость собственного капитала (источники собственных средств) – это итог третьего раздела пассива баланса, задолженности участникам (учредителям) по выплате доходов и статьи «Прочие краткосрочные обязательства».

На начало года = 8001,0 тыс.руб. На конец года = 66890,5 тыс.руб

![]() =58889,5

=58889,5

2. Величина заемного капитала – сумма итога четвертого и пятого разделов пассива, за минусом статей, включаемых в собственный капитал.

На начало года = 12658,33 тыс.руб. На конец года =65241,78 тыс.руб ![]() =52583,45

=52583,45

3. Величина долгосрочных заемных средств, т.е. итог четвертого раздела пассива баланса. Как правило, они направляются на формирование основных средств предприятия.

На начало года = 7988,95 тыс.руб. На конец года = 33977,18 тыс.руб

![]() =25988,23

=25988,23

Похожие работы

... конкурентов и достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях. 2.2 Анализ финансового состояния предприятия Данные бухгалтерской отчетности показывают, что за время работы ЗАО «Цифроград» зарекомендовало себя как надежный деловой партнер, который неукоснительно исполняет свои обязательства по платежам, а также ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... , влияние инфляции, определяя индекс цен и выручку отчетного периода в сопоставимых ценах базисного периода. Формулы для расчета влияния факторов на прибыль от реализации приведены в таблице Б.5. 2 Анализ финансового состояния ЗАО «Заказстрой-Инвест» 2.1 Организационно-экономическая характеристика ЗАО «Заказстрой-Инвест» Закрытое Акционерное Общество «Заказстрой-Инвест» учреждено ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев