Теоретические

аспекты систем электронных

расчетов в

банковском

деле

Платежные

системы

Удаленное

банковское

обслуживание

Анализ

работы электронных

систем расчетов

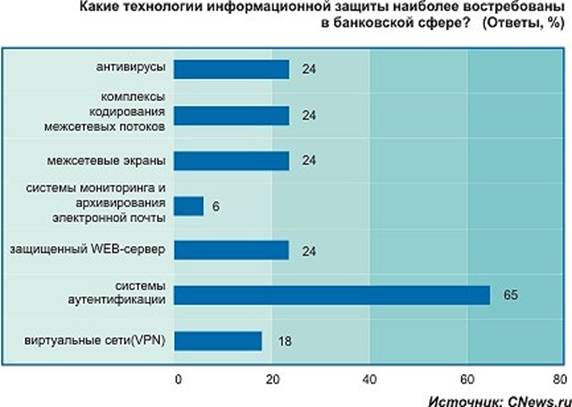

Обеспечение

достоверности

и конфиденциальности

расчетов

Достоинства

и недостатки

электронных

банковских

услуг

Возможные

схемы платежных

систем в Интернет

Практика

предоставления

розничных

электронных

банковских

услуг коммерческими

банками

Системы

платежей через

Интернет банка

"Платина"

Финансовые

показатели

удаленого

банковского

сервиса российских

банков

Экономическая

эффективность

внедрения и

использования

систем электронных

расчетов

Выводы по

разделу

Правовые

аспекты работы

платежных

систем в сети

Интернет

Перспективы

развития розничных

электронных

банковских

услуг

Навигация

Системы платежей через Интернет банка "Платина"

Электронные системы расчетов: розничные банковские услуги

141369

знаков

2

таблицы

0

изображений

2.5.2 Системы платежей через Интернет банка "Платина".

Один из важнейших факторов, определяющих темпы развития электронной коммерции, - развитость систем безналичных расчетов. Недостаточная распространенность в России банковских карт, особенно международных, делает необходимым создание "мультиинструментальных" систем расчетов через Интернет, ориентированных на различные группы покупателей. Такая идеология и была положена в основу универсальной системы платежей через Интернет банка "Платина", которая включает в себя два платежных инструмента - CyberPlat и ASSIST.

Система CyberPlat позволяет трем участникам сделки купли-продажи (покупателю, продавцу и банку) максимально упростить процесс оплаты товаров, приобретаемых через Сеть. Зарегистрированный в системе покупатель получает возможность совершать покупки в виртуальных магазинах и оплачивать их, не отходя от компьютера, в режиме on-line - либо со своего счета в банке "Платина", либо при помощи пластиковой карточки (VISA, Eurocard/MasterCard, Diners Club, JCB), выданной любым банком-эмитентом.

Клиенты, использующие CyberPlat, должны предварительно зарегистрироваться в системе. Регистрация клиентов, а также использование на клиентском месте специального программного обеспечения (поставляемого бесплатно) обеспечивают достаточно высокий уровень безопасности платежей в Интернет.

Все риски, связанные с электронным мошенничеством, банк "Платина" берет на себя. Поэтому CyberPlat представляет собой защищенную систему, которая может быть эффективно использована для проведения безналичных платежей между участниками. Это свойство делает систему весьма притягательной для корпоративных взаиморасчетов, когда размеры платежей могут быть весьма велики (например, в секторе business-to-business). На сегодняшний день обороты в корпоративном секторе CyberPlat превышают 50 млн руб. в месяц.

Платежный сервер ASSIST, предназначенный для авторизации кредитных карточек через Интернет по стандартному SSL-протоколу, функционирует в рамках правил международных платежных систем проведения Интернет-платежей по банковским картам. Предварительная регистрация здесь в отличие от CyberPlat не является обязательной. Поэтому этим способом оплаты могут воспользоваться и "разовые" покупатели, что существенно расширяет базу потенциальных клиентов. Так же как и в CyberPlat, в ASSIST можно использовать карточки международных систем, выпущенные любым банком - как зарубежным, так и российским. Однако при этом системные риски пропорционально делятся между расчетным банком и магазином.

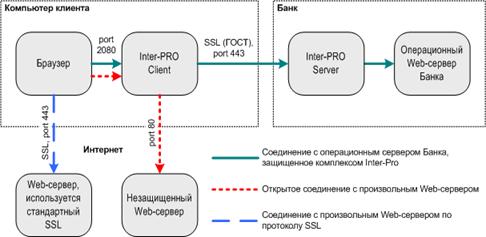

В настоящее время число пользователей платежных инструментов CyberPlat-ASSIST превысило 5 тыс. человек, платежи от которых принимают свыше 30 Интернет-магазинов. Таким образом, платежная система СуberPlat (www.cyberplat.ru), разработанная специалистами банка "Платина" совместно с компанией "Инист" и эксплуатирующаяся с марта 1998 года, доказала реальную возможность проведения платежей через Интернет, надежность электронной коммерции в России и перспективность данного направления бизнеса. A платежный сервер ASSIST (www.assist.ru), разработанный КБ "Платина" совместно с компанией "Рексофт" и работающий с марта 1999 года, еще более укрепил накопленный в этой сфере опыт. Схематично технология работы системы CyberPlat графически показана и описана в приложении Г.

CyberCheck - подсистема обслуживания транзакций клиентов-покупателей, зарегистрированных в системе интернет-платежей CyberPlat. CyberCheck обеспечивает конфиденциальность, надёжность и юридическую чистоту взаимодействия сторон, а также полное отсутствие отказов от заявленных платежей. Это реализуется механизмами поддержки электронного документооборота с применением имеющим юридическую силу аналогом собственноручной подписи с длиной ключа 512 бит. Благодаря перечисленным свойствам, подсистема используется в схемах класса business-to-business.

Расчеты в платежной системе CyberPlat ведутся между тремя основными участниками: Покупателем, электронным Интернет-Магазином и Банком.

Зарегистрированный в системе Интернет-магазин получает возможность принимать платежи со счетов Покупателей в Банках-Участниках системы или по зарегистрированным в системе банковским пластиковым карточкам.

По транзакциям, прошедших через CyberCheck, Магазину гарантируется оплата за покупки и исключается вероятность необоснованных отказов от оплаты покупок благодаря документированию сделок. Весь обмен информацией осуществляется по сети Интернет.

Зарегистрированный в системе Покупатель получает возможность совершать покупки в Интернет-магазинах и оплачивать их в режиме on-line либо со своего счета в Банке, либо по своей банковской кредитной карточке, зарегистрированной в системе, получать выписки и результаты платежей.

Зарегистрированные в системе клиенты-Покупатели могут непосредственно через Интернет оформить платежное поручение, позволяющее выполнить банковский перевод на любой счет в любом российском банке. При этом перевод осуществляется со счета клиента в Банке-Участнике. Таким образом можно перевести средства из системы CyberPlat на свой счет в любой другой банк или оплатить типовые услуги, например, операторов сотовой связи или Интернет-провайдеров.

Типовая схема работы системы "Cybercheck" приведена в приложении В.

Подсистема CyberCheck осуществляет контроль над каждым этапом проведения платежа в режиме on-line. Очень важно то, что CyberCheck полностью отвечает требованиям российского законодательства, легализуя осуществляемые платежи и сохраняя у каждого из участников комплект электронных документов, которые заверяются аналогами собственноручной подписи (АСП) сторон, имеют юридическую силу (ст. 160, п.2 Гражданского Кодекса РФ) и пригодны для разбирательства в обычном арбитражном суде. Такая мера значительно облегчает разрешение конфликтов между продавцами и покупателями. В подсистеме CyberCheck используется асимметричный алгоритм шифрования RSA с использованием 512-битного ключа. Само это число ни о чем не говорит. Но если учесть, что существующие сейчас технические средства позволяют взламывать подпись, защищенную ключом не более, чем из 48-52 разрядов, то многое прояснится. Еще долгие годы не удастся создать практического метода расшифровки. Система CyberPlat может использовать сертифицированные ФАПСИ средства криптографии для работы с государственными структурами.

Высокая безопасность и безусловная гарантия идентификации клиента при помощи CyberCheck позволяют проводить взаимные расчеты между корпоративными участниками системы CyberPlat, банками, фирмами и организациями любых размеров и форм собственности по схеме business-to-business. Появляется возможность разделения стадий оформления сделок и расчетов по ним. Клиенты могут использовать систему CyberPlat для оперативного заключения договоров, расчеты по которым не обязательно пойдут через Интернет. Такой механизм позволяет обеспечить клиентам максимальный выбор схем взаиморасчетов, оптимальных с их точки зрения платежных инструментов.

Похожие работы

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

... , а другие нетрадиционные для банка услуги. СВОЙСТВА БАНКОВСКИХ УСЛУГ: не могут быть произведены про запас, носят производительный характер, объектом банковских услуг выступает капитал, охватывают активные и пассивные операции, не являются монополией только банка, могут относиться к небанковским операциям. Эволюция ...

0 комментариев