Теоретические

аспекты систем электронных

расчетов в

банковском

деле

Платежные

системы

Удаленное

банковское

обслуживание

Анализ

работы электронных

систем расчетов

Обеспечение

достоверности

и конфиденциальности

расчетов

Достоинства

и недостатки

электронных

банковских

услуг

Возможные

схемы платежных

систем в Интернет

Практика

предоставления

розничных

электронных

банковских

услуг коммерческими

банками

Системы

платежей через

Интернет банка

"Платина"

Финансовые

показатели

удаленого

банковского

сервиса российских

банков

Экономическая

эффективность

внедрения и

использования

систем электронных

расчетов

Выводы по

разделу

Правовые

аспекты работы

платежных

систем в сети

Интернет

Перспективы

развития розничных

электронных

банковских

услуг

Навигация

Достоинства и недостатки электронных банковских услуг

Электронные системы расчетов: розничные банковские услуги

141369

знаков

2

таблицы

0

изображений

2.3 Достоинства и недостатки электронных банковских услуг

С внедрением банками систем класса "Клиент-Банк" процесс осуществления операций юридических лиц с банковским счетом значительно упростился: бухгалтер предприятия, имеющего персональный компьютер с модемом, получил возможность работать с банковским счетом, не покидая стен своего кабинета. Все, что для этого нужно, установить специальную программу и получить в банке дискеты с цифровыми подписями. (В некоторых банках обслуживание по системе "Клиент-Банк" предусматривает установку в компьютер клиента специального шифрующего блока. Роль носителя цифровых подписей в этом случае выполняют не дискеты, а специальные криптографические карты.)

Используя "Клиент-Банк", можно не только оплатить свои счета, но и узнать сальдо, движение по счету, перечень поступлений за день. Важным достоинством использования данной системы является то, что свежую информацию в идеале можно получать так часто, как это необходимо, и всего за несколько минут. Кроме того, использование "Клиент-Банка" позволяет в известной мере абстрагироваться от фактора территориальной близости при выборе банка. Вместо этого внимание можно перенести на наиболее важные параметры банковских учреждений - надежность, прибыльность, наличие интересующих услуг, их качество, стоимость и т. п.

Сегодня нередки случаи, когда благодаря наличию системы "Клиент-Банк" предприятия получают возможность остановить свой выбор на банках, находящихся не только в других городах, но и в другом конце страны. А предприятия из глубинки могут не ограничивать свой выбор филиалами банков, работающих в их городе, при необходимости открыв счет в центральном офисе любого банка. Хотя для осуществления некоторых операций (например, инкассация) без дополнительного счета в местном банке все же не обойтись.

В зависимости от реализации системы "клиент-банк" могут решать различные задачи - от организации обмена информацией типа "платежное поручение - выписка по счету" до полной автоматизации всего документооборота между клиентом и банком. Чтобы быть эффективной, система "клиент-банк" должна не только ограничиваться предоставлением возможности обмена простым набором документов типа тех же платежных поручений и выписок со счетов, но и пропускать через себя подавляющее большинство документов клиента.

Ответ на вопрос, стоит ли внедрять систему, банк может получить, рассмотрев достоинства и недостатки такого внедрения для себя и своих клиентов (табл. 1 и 2).

Таблица 1. Достоинства и недостатки внедрения системы "клиент-банк" для банка

| Достоинства | Недостатки |

| Экономит время операционистов на прием и обработку документов клиентов | Требует затрат на приобретение либо создание системы, ее внедрение и обучение сотрудников |

| Позволяет унифицировать работу с документами клиентов и обеспечение их разнообразной справочной информацией | Требует затрат на обслуживание (в том числе и каналов связи с высокой пропускной способностью при обслуживании большого числа клиентов) |

| Выступает мощным фактором в конкурентной борьбе за клиентов | |

| Позволяет получать дополнительные средства в виде платы за использование системы клиентами |

Таблица 2. Достоинства и недостатки внедрения системы "клиент-банк" для клиента

| Достоинства | Недостатки |

| Позволяет работать со своими счетами, не выходя из офиса | Иногда требует дополнительного оборудования и более высокой квалификации пользователей компьютера |

| Обеспечивает более полную защиту информации о счетах, чем по факсу либо телефону | Часто требует некоторого времени для переквалификации сотрудников на работу с электронными документами |

| Позволяет получать разнообразную справочную информацию из банка в едином связанном виде | Как правило, банки взимают плату за пользование такой системой |

| Позволяет клиенту выбирать банк, не обращая особого внимания на территориальную близость |

Естественно, в зависимости от конкретной реализации системы вышеперечисленные "плюсы" и "минусы" могут быть как дополнены, так и сокращены, и очевидно, что именно от нее в огромной степени зависит, оправдает ли система первоначальные затраты.

На смену даже такой прогрессивной системе, как клиент банк, приходят новые технологии. На практике при использовании системы "Клиент-Банк" оперативности в получении свежей информации удается достичь не всегда. Это ограничение определяется необходимостью дозвониться до модема, установленного в банке, который за один сеанс связи не может обслужить более одного клиента. Поэтому даже при условии постоянного наращивания мощностей модемного пула банком с ростом числа клиентов, обеспечить мгновенную связь становится все труднее. Кроме того, наращивание мощностей системы "Клиент-Банк" за счет покупки телефонных линий и компьютерного оборудования является достаточно дорогостоящим и малоэффективным выходом. К тому же за время, проведенное на линии, нужно платить - причем достаточно много, если банк находится в другом городе. Да и получить доступ к счету из дома или гостиничного номера нельзя. Лучшее решение было найдено в виде соединения банковских технологий с современными возможностями Интернета.

Иногда считают, что удаленное банковское обслуживание стоит внедрять главным образом для обслуживания крупных корпоративных клиентов, а работа с физическими и мелкими юридическими лицами может подождать. Но в банковских услугах нуждаются не только крупные клиенты, но и физические лица, частные предприниматели, малые и средние предприятия, в общем, все те, кто имеет небольшие обороты, но несмотря на это вправе рассчитывать на удобный сервис и должное внимание со стороны банка. Стремительно ворвавшийся в нашу жизнь Интернет позволяет обслуживать массового клиента, и предоставлять большинство услуг розничного обслуживания.

Будущее Интернет-банкинга в России тесно связано с развитием розничного банковского обслуживания. Крупным клиентам важнее эксклюзивный, нестандартный сервис и персональное внимание, а уже после этого - интерактивность осуществления всех необходимых операций. В отношении мелких и средних предприятий, предпринимателей и частных лиц обслуживание в системе Интернет-банкинга более продуктивно, поскольку позволяет предоставить массовый высококачественный и - что очень важно - недорогой сервис.

Интернет-банкинг - это не новая услуга, оказываемая банком, а лишь изменение формы обслуживания клиентуры. Здесь можно провести аналогию с обслуживанием по телефону или пейджеру. Операции, осуществляемые банком в сети, - это те же самые операции, которые оказывает он в своих стандартных отделениях. Отличаются они только интерактивной формой взаимоотношений с клиентом. Однако подобное обслуживание является наиболее продвинутым. В пользу этого свидетельствуют следующие факторы Интернет-банкинга:

система электронного банка требует наличия высококачественной системы back-office, которая должна предусматривать как различные режимы обслуживания клиентов (тарифные планы стандартный, экономичный, VIP-клиент и т.п.), так и автоматически отслеживать риски, возникающие при операциях;

Интернет - наиболее конкурентная среда, поскольку позволяет совершать операции в режиме реального времени (мощные поисковые системы позволяют клиенту анализировать условия услуг, предоставляемые различными банками, и выбирать наиболее оптимальное предложение);

работает интерактивная среда, т.е. банк-робот, функционирующий без участия человека либо с минимальным участием;

банк имеет возможность снижать издержки на содержание стандартных отделений и максимально оптимизировать стандартные банковские операции;

Интернет-банкинг, являясь глобальной средой, вынуждает изменять саму структуру бизнеса в пользу Интернет-экономики.

Другим аспектом

привлекательности

Интернет для

банков является

взрывной рост

электронной

коммерции.

Возможность

оплаты за товары

или услуги

непосредственно

во время веб-серфинга

обладает неизмеримым

маркетинговым

потенциалом.

Величина и

скорость роста

оборота в электронной

коммерции

подтверждает

эту мысль.

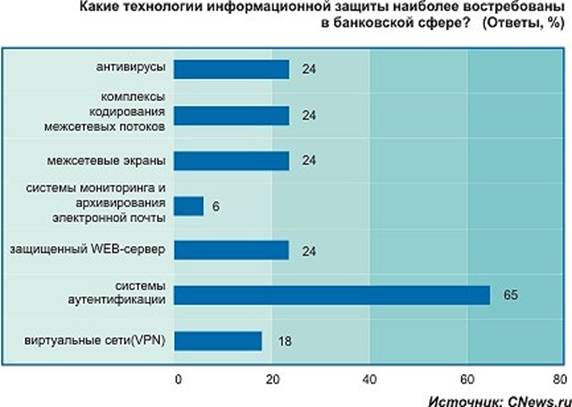

Однако, существуют серьезные проблемы, заставляющие банки не спешить использовать Интернет в своем бизнесе. В первую очередь - это проблемы безопасности - безопасности передаваемой по публичным сетям конфиденциальной информации, безопасности осуществления банковских транзакций в Интернет. Далее стоят проблемы связанные с отсутствием широко распространенных стандартов осуществления электронных платежей в Интернет. И, наконец, проблемы, связанные со слабой правовой базой электронной коммерции.

Важным фактором развития финансовых услуг по Интернет будут системы хранения данных, поддерживающие банковский сервис по телефону с использованием компьютеров. Основной побудительной силой развития этих услуг станет уменьшение стоимости банковских транзакций: за счет использования Интернет и смежных технологий одна транзакция будет обходиться на две трети дешевле по сравнению с сегодняшним уровнем.

Похожие работы

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

... , а другие нетрадиционные для банка услуги. СВОЙСТВА БАНКОВСКИХ УСЛУГ: не могут быть произведены про запас, носят производительный характер, объектом банковских услуг выступает капитал, охватывают активные и пассивные операции, не являются монополией только банка, могут относиться к небанковским операциям. Эволюция ...

0 комментариев