Место и роль коммерческого банка на рынке ценных бумаг

Задачи, структура и классификация рынка ценных бумаг

Роль банков на рынке ценных бумаг

Коммерческие банки как эмитенты ценных бумаг

Обращение ценных бумаг коммерческих банков

Эмиссия эмиссионных ценных бумаг

Эмиссия акций КРАБ «Новосибирсквнешторгбанк»

Вексельные программы коммерческих банков (на примере Инкомбанка и Российского национального банка)

Предъявление векселя к учету в западный банк

Выпуск депозитных и сберегательных сертификатов

Проблемы и перспективы выпуска и обращения ценных бумаг коммерческих банков в России

Навигация

Предъявление векселя к учету в западный банк

Выпуск ценных бумаг коммерческим банком

144680

знаков

1

таблица

4

изображения

2. Предъявление векселя к учету в западный банк.

На данном этапе товары поставляются и вексель передается западному предприятию, а Инкомбанк обеспечивает его информацией о банке, готовом учесть авалированный вексель.

Западный партнер предъявляет этот вексель к учету в один из западных банков, которые учитывают векселя, авалированные Инкомбанком. Инкомбанк подтверждает аваль и западный банк учитывает вексель (т.е. западный банк покупает вексель, а западный партнер получает оплату, согласно торговому контракту).

В настоящее время учетные ставки иностранных банков складываются из суммы лондонской ставки предложения межбанковского кредита (LIBOR) и оценки странового риска России. LIBOR составляет 6-7% в зависимости от срока кредита, а страновой риск России оценивается западными банками в 6-9% в зависимости от суммы и срока векселя.

3. Предъявление векселя к учету в Инкомбанк.

По истечении срока действия векселя западный банк предъявляет его к учету в Инкомбанк. Инкомбанк являясь авалистом - гарантом платежа, учитывает (оплачивает) вексель.

3. Предъявление векселя к оплате предприятию - импортеру.

Оплатив вексель западному банку, Инкомбанк предъявляет его российскому предприятию - импортеру. Импортер оплачивает вексель как векселедатель и операция завершается.

Предлагаемая схема является фактически схемой кредитования российского предприятия- импортера западным банком. А так как уровень ставок по кредитам на Западе ниже текущих ставок по валютным кредитам, то и общая сумма расходов предприятия-импортера будет ниже, чем при простом кредитовании.

Преимущества участников форфейтинговой операции.

Преимущества предприятия-импортера:

¨ отмена предоплаты по контракту ( предприятие получает возможность сначала реализовать товары, полученные по контракту, а уж потом расплатиться по векселю);

¨ снижение расходов предприятия-импортера (расходы в предлагаемой схеме включают в себя комиссию Инкомбанка за авалирование векселя и дисконт иностранного банка, с которым тот учитывает вексель).

Преимущества для предприятия-экспортера:

¨ сокращение сроков расчета по контракту (вексель может быть предъявлен в западный банк в течение нескольких дней со дня его составления);

¨ снижение рисков по оплате контракта (фирма-экспортер, продав вексель западному банку, снимает с себя все риски);

¨ возможность произвести учет авалированного векселя в своем банке.

Для иностранного банка учет векселя, авалированного Инкомбанком, обеспечивает более высокую доходность на вложенный капитал по сравнению с подобными операциями с участием только западных стран. Риск инвестиций в Россию велик, но доход от таких инвестиций выше по сравнению с мировым уровнем.

Динамика ставок по векселям Филиала «Сибирский» Инкомбанка представлены на графиках в приложении 6

. Для анализа был взят промежуток времени с 12 января по 18 мая . Димнамика ставок по векселям с номиналом 60-499 тыс. рублей отражена на графике 1, по векселям с номоналом 600-1000 тыс. рублей - на графике 2, а с номиналом от 5000 - на графике 3.

Анализируя данные графики, можно говорить о некоторой стабильности на данном рынке ценных бумаг.

Вексельная программа Российского национального коммерческого банка.

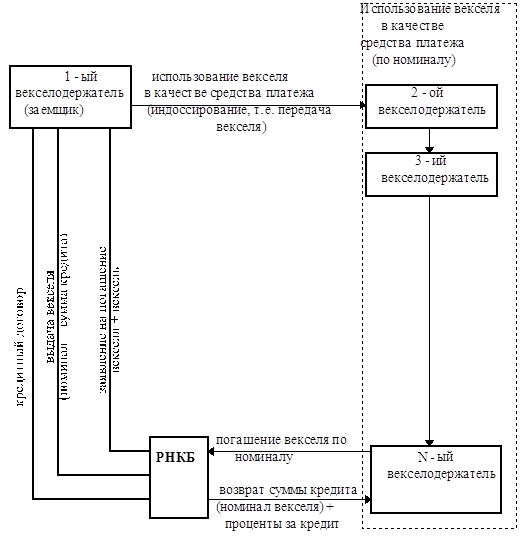

Российский национальный коммерческий банк (РНКБ) стоял у истоков формирования отечественного рынка ценных бумаг, одним из первых выпустив депозитные и сберегательные сертификаты, векселя. РНКБ приступил к эмиссии собственных векселей с марта 1993 года, а с ноября 1993 года начал реализовывать собственную программу использования векселей в расчетах между предприятиями. Основными целями указанной программы являются кредитование отраслей промышленности и региональных администраций векселями РНКБ и реализация расчетных дисконтных векселей РНКБ.

На схеме 4 показана схема вексельного кредитования предприятий и организаций.

Схема предусматривает использование векселей РНКБ в качестве расчетного средства между предприятиями с целью погашения задолженности между ними и снижения себестоимости продукции по статье произведенных материальных затрат (вследствие низкой процентной ставки вексельного кредита). Сегодня векселя РНКБ используют в расчетах предприятия различных отраслей и форм собственности. Учитывая тот факт, что значительную часть задолженности промышленных предприятий составляют неоплаченные газ, электрическая и тепловая энергия, расходуемые на нужды производства, в рамках настоящей вексельной программы предусмотрена возможность оплаты векселями РНКБ продукции предприятий ТЭК. Векселя РНКБ принимают к оплате АО «Мосэнерго», ГП «Мосгаз», «Мострансгаз», ММП «Мосводоканал», региональные структуры РАО «ЕЭС России».

Схема 4.

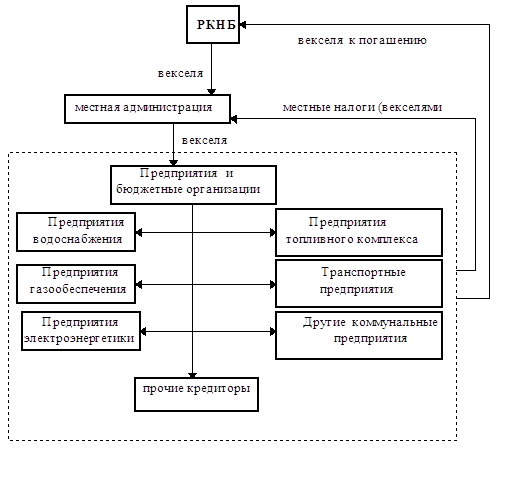

Схема 5 предполагает использование векселей РНКБ в качестве средства внебюджетного финансирования предприятий тех или иных областей. Заемщиком выступает финансовое управление региональной администрации. Проводятся совместные совещания с представителями бюджетных организаций, заинтересованных предприятий, разрабатывается примерная схема прохождения и сроки погашения векселей. Прорабатываются варианты выхода векселей за пределы региона. Иногда векселями РНКБ можно погасить задолженность перед местным бюджетом (уплатить налоги). В этом случае ссудозаемщик может вернуть кредит векселями банка, оплатив только проценты по кредиту.

Программа вексельного кредитования региональных администраций успешно реализуется на территории Камчатской, Калининградской, Вятской областей, Корякского автономного округа. Необходимо отметить, что в этом направлении РНКБ готов сотрудничать с администрациями любых регионов Российской Федерации. В случае отсутствия в том или ином регионе филиала банка РНКБ для удобства предприятий может заключить договор о домициляции (учете) своих векселей с местными банками.

Схема 5.

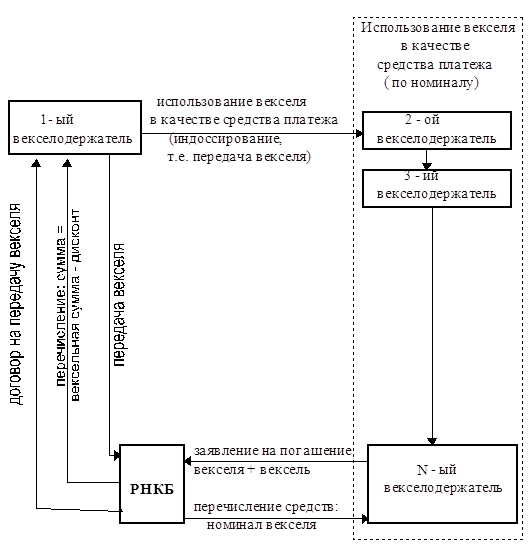

Реализация дисконтных векселей.

Приобретая векселя РНКБ с дисконтом (схема 6), предприятие использует его для расчетов с кредиторами по номиналу, тем самым получая дополнительные доход в размере дисконта

Схема6.

Получение вексельного кредита с использованием векселей РНКБ.

Заключение кредитного договора.

Оформление и выдача кредитных векселей РНКБ осуществляется на основании кредитного договора. Как и при получении обычного коммерческого кредита от предприятия-заемщика требуется предоставление необходимых гарантий (договор-поручение, залог или другие гарантии.

Одновременно на основании составленного ссудозаемщиком списка дебиторов-кредиторов определяется перечень предприятий, расчеты с которыми предполагается осуществлять векселями, предполагаемые суммы и срок платежей. При необходимости заемщик с участием отдела финансовых ресурсов банка обсуждает со своими контрагентами возможность погашения задолженности векселями РНКБ. В результате формируется «вексельная цепочка». Составляются графики погашения векселей и возврата кредита. Исходя из этого расчитывается ставка вексельного кредита, которая может быть снижена путем оптимизации сроков погашения векселей до 15% годовых.

В кредитном отделе оформляются документы по обеспечению кредита, заключается кредитный договор ( в кредитном договоре указываются условия погашения кредита и процентов по нему),открывается ссудный счет.

Документы, необходимые для рассмотрения вопроса о предоставлении коммерческого кредита предприятиям (организациям), являющимся юридическими лицами по законодательству Российской Федерации:

1. Письмо на имя Президента РНКБ с указанием суммы требующихся кредитных ресурсов, цели их использования, сроков возврата.

2. Устав, учредительный договор, свидетельство о регистрации предприятия (организации), карточка с образцами подписей и оттиска печати.

3. Квартальный бухгалтерский отчет на последнюю отчетную дату с отметкой налоговой инспекции, баланс (или оборотная ведомость по счетам) на последнюю отчетную дату.

4. Расчет размера необходимых кредитных ресурсов и сроков их возврата (с указанием источника погашения).

5. Обоснование потребности в кредитных ресурсах и эффективности кредитования коммерческой операции (сделки).

6. Договоры, контракты, расчетно-платежные документы, подтверждающие реальность и эффективность кредитования.

7. Залоговое обязательство предприятия-заемщика или договор поручительства предприятия-гаранта с его балансом на последнюю отчетную дату.

Данный перечень документов может быть расширен в зависимости от организационно- правовой формы предприятия, специфики отрасли и других вопросов, возникающих в процессе рассмотрения возможности предоставления кредита.

Выдача пакета векселей.

На основании кредитного договора отдел финансовых ресурсов РНКБ выдает заемщику пакет векселей номиналами, удобными для осуществления расчетов с кредиторами. При получении пакета векселей руководитель предприятия-заемщика ставит свою подпись и печать на корешке каждого векселя. Векселя могут также выдаваться представителю заемщика на основании соответствующей доверенности и документа, удостоверяющего личность.

Векселя выдаются и индоссируются только юридическим лицам, зарегистрированным на территории России.

Вместе с пакетом векселей заемщику выдается дополнительная документация: заявление на погашение векселей, рекомендации по их использованию.

Обращение векселей на рынке.

Векселя РНКБ передаются в качестве средства оплаты за товары и услуги между участниками построенной ранее «вексельной цепочки» в соответствии с рассчитанными сроками. В то же время возможно расширение круга предприятий, участвующих в вексельных расчетах. При необходимости сотрудники отдела финансовых ресурсов могут оказать помощь в проведении переговоров с этими организациями и предоставить консультации по всем интересующим вопросам.

При необходимости вексель можно предъявить в РНКБ для размена на любое количество векселей номиналами, удобными для векселедержателя.

Кроме того, в случае острой нехватки денежных средств векселедержатель под залог векселя можнт получить коммерческий кредит в РНКБ или в другом банке, что является более выгодным для предприятия по сравнению с досрочным учетом векселя.

Предъявление векселя в банк для оплаты.

Векселедержатель может предъявить вексель к оплате во все отделения и филиалы РНКБ. В случае предъявления векселя до окончания срока его обращения вексель будет учтен не по номиналу, а на сумму с дисконтом, определяемую на момент предъявления к учету. Для оплаты векселя необходимо заполнить два заявления установленной формы, подписанные руководителем и главным бухгалтером векселедержателя и заверенные его печатью, с указанием номера расчетного счета, на который будут зачислены средства (одно из них, с печатью банка, передается клиенту для отчетности). Образцы заявлений прилагаются при выдаче пакета векселей.

После проверки подлинности векселя, правильности заполнения индоссаментов и на основании заявления банк перечисляет вексельную сумму на счет векселедержателя в течение двух банковских дней. Оплата по векселю осуществляется только в безналичной форме.

Преимущества кредитования векселями РНКБ:

¨ возможность пополнения оборотных средств под низкую процентную ставку:

¨ возможность выдачи кредита пакетом векселей, удобных для заемщика номиналов (график погашения векселей и уровень процентной ставки от 35 до 60% годовых определяет заемщик);

¨ возможность ускоренной оплаты продукции и услуг (отсутствуют затраты времени на межбанковский пробег средств);

¨ возможность полного включения процентных выплат по обслуживанию вексельных кредитов в себестоимость (т.к. в большинстве случаев проценты по вексельному кредиту значительно ниже действующей ставки рефинансирования ЦБ России);

¨ возможность уменьшения суммы залога или обеспечения кредита по сравнению с обычным кредитом (сумма обеспечения включает сумму кредита и проценты за его использование, а т.к. процентная ставка по вексельному кредиту значительно ниже, чем по обычному, уменьшается и сумма обеспечения кредита.)

В приложениях 7 и 8 я представила некоторые аналитические данные о суммах средств юридических и физических лиц, привлеченных путем выпуска векселей кредитными организациями в России в 1997году и по состоянию на 1 февраля 1998 года.

Анализируя эти данные, можно сказать, что средства в рублях, привлеченные путем выпуска векселей в течении всего года возрастали и на 1декабря 1997 года составили 25326 млн. рублей увеличившись за год на 6,5%, а в иностранной валюте - увеличились на 41,9% и составили на 1 декабря 1997года 9668 млн. рублей.

По состоянию на 1 февраля 1998 года в рублях было привлечено путем выпуска векселей 23 159 млн. рублей, а в валюте - 11664 млн. рублей (что составляет 50,3% от суммы, привлеченной в рублях).

Наибольшее количество средств в рублях было привлечено путем выпуска векселей на срок от 91 до 180 дней ( 8827 млн. рублей), а в иностранной валюте - на срок от 181 дня до 1 года (2941 млн. рублей).

По результатам опроса, проведенного агентством РБК в декабре 1997 года в число первых трех банков, векселя которых наиболее ликвидны попали Сбербанк России, ОНЕКСИМ банк и “МЕНАТЕП”банк . Банки, векселя которых были наиболее ликвидны в декабре 1997 года перечислены в приложении 9.

Анализируя динамику объемов пассивных операций кредитных организаций по Новосибирской области с ценными бумагами в 1 квартале 1998 года, представленную в приложении 10, нужно отметить, что свыше 77% общего объема пассивных операций с ценными бумагами занимал выпуск собственных векселей - 745,2 млн. рублей. Привлечение средств по брокерным операциям с ценными бумагами составило 20,4% (197,3 млн. рублей), а выпуск депозитных и сберегательных сертификатов - 2,5% (23,7 млн.рублей)

График демонстрирует,что в течение текущего года объемы выпуска векселей на протяжении квартала стабильно увеличивались. Структура объемов выданных векселей по срокам платежа за 1 квартал 1998 года показана в приложении.

Похожие работы

... пользуются устойчивым спросом у юридических лиц и у граждан. Они используются большинством коммерческих банков для быстрой мобилизации дополнительных ресурсов. 1.4 Проблемы и перспективы выпуска и обращения ценных бумаг коммерческих банков в России. В начале 90-х годов в России была выбрана смешанная модель рынка ценных бумаг, на котором одновременно с равными правами присутствовали и банки и ...

... , расходов на содержание аппарата управления и других издержек, влияющих на увеличение массы и нормы прибыли - главных факторов устойчивого положения и роста капитала банков. Статистический обзор эмиссии ценных бумаг коммерческими банками За пять лет, прошедших с момента введения обязательной регистрации всех выпусков акций в 1992 г., 1065 кредитными организациями были выпущены в обращение акции ...

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... , первых по времени зачисления. Стоимость ценных бумаг, числящихся в остатке, складывается из стоимости ценных бумаг, последних по времени зачисления. 2. Бухгалтерский учет активных операций с ценными бумагами. 2.1 Общий порядок учета активных операций с ценными бумагами в банке-инвесторе. При приобретении ценной бумаги стоимость ценной бумаги и признанных существенными затрат, связанных с ...

0 комментариев