БАНК КАК ПРЕДПРИЯТИЕ

БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

СОСТАВЛЯЮЩИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

CAMEL

Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне

БАНКОВСКИЕ "БОЛЕЗНИ" И ВОЗМОЖНЫЕ СРЕДСТВА ИХ ИЗЛЕЧЕНИЯ

РЕШЕНИЕ НАСУЩНЫХ ПРОБЛЕМ-ПУТЬ К УСПЕШНОМУ РАЗВИТИЮ БАНКОВ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

Навигация

БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

Тенденции развития банковской системы России

96774

знака

0

таблиц

0

изображений

6. БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов , временно оседающих у одних и требующих применения у других . Особенность ситуации при этом состоит в том , что кредитор , имеющий определенную часть ресурсов , желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику . Интересы кредитора, однако, должны совпадать с интересами заемщика , который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным.

Консолидирующим звеном здесь выступает банк-посредник , обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо . Собрав многочисленные средства , банк может удовлетворить потребности самых разнообразных заемщиков , предоставить выбор кредита на любой вкус - срок, обеспечение, ссудный процент . Банк выступает в данном случае в роли удачливой сводницы , устраивающей знакомство двух субъектов - кредитора и заемщика .

В каком же смысле банк становиться посредником? Между кем посредником? Известно, что посредниками выступают самые разные организации и лица. Торговля, к примеру, - это также посредник, ибо она расположена между потребностями производителей (промышленных и сельскохозяйственных предприятий), желающих приобрести продукт другого производителя. Торговля является своеобразным посредником между продавцом и покупателем. Роль посредника в различных сферах человеческой деятельности могут брать на себя самые различные службы (юридические, комиссионные, почтовые и прочие), но от этого они не становятся банками. Банк как посредник имеет другую природу, связанную не с посреднической деятельностью как таковой, а с особым родом его деятельности.

Для анализа важен здесь и другой момент. Если считать, что банк - это посредник между кредитором и заемщиком, то как объяснить, что в своей повседневной деятельности он одновременно и кредитор, и заемщик, ибо

ежедневно он и отдает свои ресурсы и получает чужие. Если следовать логике посреднической интерпретации банка, его можно было бы считать в одном случае кредитором, в другом - заемщиком. И это было бы ближе к истине, ибо здесь полнее обозначилась бы специфика его деятельности в отличие от деятельности других объектов хозяйствования.

Парадокс, однако состоит в том, что банк, выступая как кредитор, как заемщик, как посредник между ними, тем не менее с позиции своей сущности не является ни тем, ни другим, ни третьим. Банк как кредитор, банк как заемщик, банк как посредник - это лишь фрагмент его деятельности и в этом смысле лишь частица его сущности, которая не исчерпывает специфики его положения и деятельности в обществе. Любое предприятие, любое частное лицо может выступать в качестве заимодавца, ссудополучателя, осуществлять посреднические операции в сфере наличноденежных и безналичных платежей, но от этого они не превращаются в банки.

Скорее всего, банк - это и кредитор , и заемщик , и посредник между ними , и посредник в денежных расчетах ; тем не менее и в этих своих качествах он в полной мере раскрывает свою суть. Банк - это особое явление в хозяйственной жизни.

ГЛАВА 2 БАНКОВСКАЯ СИСТЕМА РОССИИ

I. Банковская система России в цифрах.

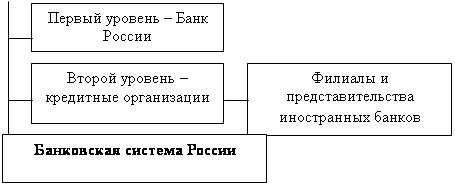

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Коммерческие банки начали развиваться с августа 1988г., когда был зарегистрирован первый такой банк. Особенно бурно коммерческие банки создавались во второй половине 1991г. Именно в этот период, скорее в интересах политических, а не экономических, "сверху" осуществлялась коммерциализация учреждений государственных специализированных банков. В результате были разрушены крупные банки с вертикальной структурой управления, разветвленной сетью отделений и на их месте возникли зачастую мелкие и потенциально неустойчивые коммерческие банки. В то же время шел процесс создания новых коммерческих банков, целый ряд которых занял лидирующие позиции на рынке банковских и финансовых услуг.

По состоянию на 1 марта 1995г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1544 паевых и 999 акционерных банков. Из общего числа банков 774 имеют лицензию на совершение операций в иностранной валюте. 252 банка имеют лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию). 101 банк получи разрешение на совершение операций с драгоценными металлами (золотом и серебром).

Коммерческие банки достаточно активно развивают свою финансовую сеть, открывают отделения и представительства как в различных регионах России, так и за рубежом.

Количество филиалов банков ( не считая филиалов Сберегательного банка) на 1 марта 1995г. достигло 5592. Филиальная сеть Сберегательного банка составляет 38567. Из общего числа филиалов коммерческих банков 46 филиалов расположены в ближнем зарубежье, 7 банков имеют филиалы в дальнем зарубежье, а именно на Кипре, в Голландии и Польше. 29 российских коммерческих банков открыли свои представительства за рубежом, общее число которых составляет 46, из них 8 находятся на Украине, в Белоруссии, Эстонии, Латвии и Азербайджане, остальные - в дальнем зарубежье.

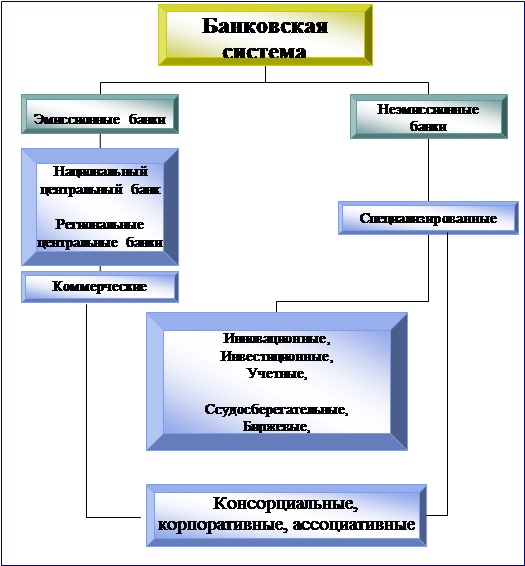

РИС. 1

Банковская СИСТЕМА

ЭМИССИОННЫЕ НЕЭМИССИОННЫЕ

БАНКИ БАНКИ

НАЦИОНАЛЬНЫЙ

ЦЕНТРАЛЬНЫЙ БАНК

РЕГИОНАЛЬНЫЕ

ЦЕНТРАЛЬНЫЕ БАНКИ

КОММЕРЧЕСКИЕ СПЕЦИАЛИЗИРОВАННЫЕ

ИНОВАЦИОННЫЕ

ИНВЕСТИЦИОННЫЕ

УЧЕТНЫЕ

ССУДОСБЕРЕГАТЕЛЬНЫЕ

БИРЖЕВЫЕ

ИПОТЕЧНЫЕ И Т.Д.

КОНСОРЦИАЛЬНЫЕ, КОРПОРАТИВНЫЕ,

АССОЦИАТИВНЫЕ И ИНЫЕ ОБЪЕДИНЕНИЯ

БАНКОВ И ПАРАБАНКОВ

Географическое распределение банков и банковского капитала пока еще недостаточно равномерно. Наибольшее число банков, а именно 37% от их общего количества, сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург. В то же время существуют регионы России, нуждающиеся в расширении банковской инфраструктуры.

В целом по стране уровень развития филиальной сети остается недостаточно высоким, а банки с развитой филиальной сетью являются исключением на общем фоне мелких региональных банков. По наблюдениям Банка России, значительное число региональных банков в своей деятельности замыкаются на ограниченном круге местных клиентов (эти клиенты, как правило, являются и акционерами банка), не работая на межбанковском рынке даже с банками своего региона.

Похожие работы

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... ) , СВИФТ, клиринговых центров и так далее. Важно отметить, что в России сколь-нибудь серьезная работа в области разработки банковского оборудования до сих пор не ведутся. 2.3. Тенденции дальнейшего развития банковской системы в России Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

0 комментариев