Навигация

Особенности развития банковской системы России

54237

знаков

3

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕЖДУНАРОДНАЯ АКАДЕМИЯ БИЗНЕСА И НОВЫХ ТЕХНОЛОГИЙ (МУБиНТ)

Кафедра общего и специального менеджмента

Курсовая работа

Тема: « Особенности развития банковской системы России"

Выполнил: студент группы: Ч 36 МН-11

Семичева Кристина Эдуардовна

Руководитель: преподаватель

Грибанова Людмила Александровна

Череповец 2010

Содержание

Введение

Глава 1. Понятие, сущность, функции и роль банковской системы как структуры национальной экономики

Глава 2. Исторические этапы формирования Банковской системы РФ

Глава 3. Банковская система России на современном этапе

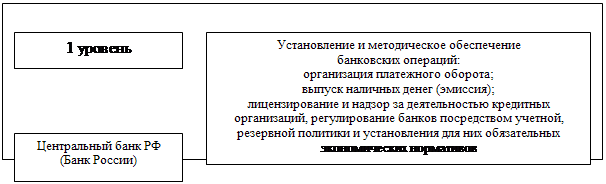

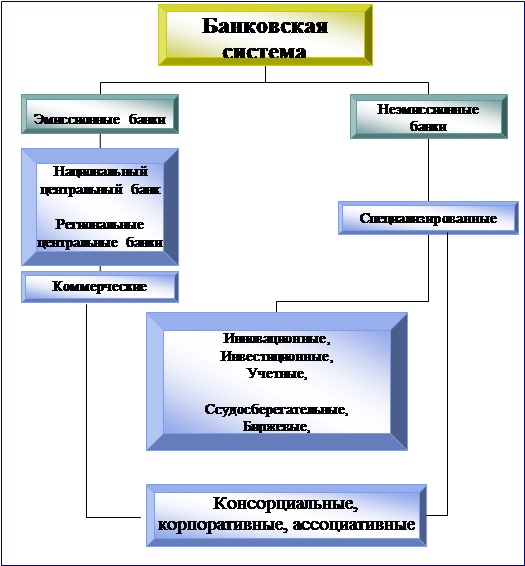

3.1 Общая структура, принципы организации и особенности функционирования

3.1.1 Деятельность Центрального банка России

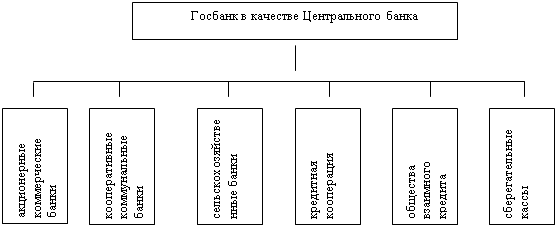

3.1.2 Коммерческие банки в составе банковской системы РФ

3.2 Количественные и качественные показатели банковской системы РФ

3.3 Проблемы и перспективы развития банковской системы Российской Федерации

Глава 4. Финансово - экономический кризис, его влияние на банковский сектор. Стратегия противодействия

Заключение

Список использованных источников

Введение

Национальная экономика представляет собой замкнутый кругооборот материальных и денежных потоков между ее субъектами. Существование этого цикла возможно лишь при существовании двух ключевых институтов – центра денежной эмиссии и финансовых посредников, концентрирующих разрозненные сбережения и осуществляющих финансирование нуждающихся рыночных агентов. Данную роль в современных экономиках выполняет банковская система.

Банковская система является неотъемлемой частью рыночной инфраструктуры, находится в двухсторонней связи с реальным сектором. Вместе с тем, рассматривая ситуацию в России, следует отметить некоторый дисбаланс между экономикой в целом, которая большинством международных структур признается рыночной, и банковской системой, которая, по мнению экспертов МВФ, сохраняет многие черты системы распределительного типа и является переходной.

В данных обстоятельствах проблема эффективного роста российской экономики может быть решена только при адекватной модернизации банковской системы, что осложняется как рядом внутренних причин (нехватка опыта у организаторов, недостаточная теоретическая изученность вопроса), так и внешними факторами (мировой финансовый кризис).

Целью данной работы - рассмотрение основных черт и особенностей функционирования банковской системы России на современном этапе, ее главных проблем и предлагаемых моделей их решения, а также общей стратегии развития кредитно-денежной системы РФ. Также считаю необходимым уделить особое внимание последствиям глобального финансового кризиса и мероприятиям по их минимизации.

В соответствии с поставленной целью поставлены следующие задачи:

· Проследить исторический путь развития банковской системы.

· Описать сущность и принципы функционирования банковской системы. Разграничить роль и функции Центрального банка и коммерческих банков.

· Рассмотреть и проанализировать показатели, характеризующие эффективность банковской системы в настоящее время.

· Подчеркнуть проблемы, требующие оперативного решения.

· Оценить эффективность проводимых мероприятий по противодействию последствиям финансового кризиса.

При подготовке работы мной использована учебная и научная литература российских авторов по теории и практике банковского дела, юридические акты, регулирующие банковский сектор, статистические материалы Центрального банка, журналы «Деньги и кредит» и «Вопросы экономики», а также материалы аналитических интернет - порталов.

Глава 1. Понятие, сущность, функции и роль банковской системы как структуры национальной экономики

С момента зарождения рыночных отношений возникла потребность экономических агентов в ссудном капитале. Его движение осуществляется от субъектов, имеющих свободные денежные средства, к нуждающимся субъектам. Подобное движение ссудных средств, осуществляемое на условиях срочности, возвратности и платности, называется кредитом.

Исторически первой формой кредита стал коммерческий кредит – кредит, предоставляемый предприятиями и другими хозяйствующими субъектами друг другу. По сути, он представляет собой отсрочку платежа за поставляемые товары или услуги, обычно оформляется посредством выдачи векселя. Эта практика позволяет ускоренно реализовывать продукцию и повышать скорость оборота капитала. Вместе с тем, коммерческий кредит естественно ограничен размерами излишка капитала предприятия-кредитора и зависим от обратного притока капитала, что привело к выделению банковского кредита.

Банками называют денежно-кредитные институты, которые осуществляют различные виды операций с деньгами и ценными бумагами: привлечение денежных средств населения и юридически лиц, предоставление данных средств от своего имени в качестве кредита, открытие и ведение банковских счетов юридических и физических лиц. Кредитование - важнейшая функция банка, отличная от коммерческого кредита. Так, банковский кредит не требует, чтобы заемщик являлся предпринимателем, а его движение не обязательно связано с движением промышленного капитала.

Постепенно происходил переход от слабо связанных банков к сложной многоярусной системе кредитно-денежных учреждений – банковской системе. Это понятие можно рассматривать на нескольких уровнях, придавая ему различные оттенки. В западной практике под термином обычно понимается совокупность банков и банковских институтов, выполняющих функции кредитования и приема вкладов, тогда как многие российские специалисты относят к ней также организации, не вовлеченные непосредственно в кредитные операции, но опосредующие их. Наиболее строгое определение, формально закрепляющее понятие банковской системы РФ, содержится в ФЗ «О банках и банковской деятельности»: «Банковская система РФ включает Банк России, кредитные организации, а также филиалы и представительства иностранных банков». Приведенные выше факты доказывают, что банковская система складывается исторически и закрепляется законодательно.

Очевидно, что банковская система является составным элементом систем более высокого порядка – финансовой и экономической. МВФ выделяет три базовых признака, отличающих банковскую систему от прочих аналогичных:

· денежные обязательства сектора оказывают существенное влияние на уровень совокупных расходов и значения макроэкономических показателей;

· банковская статистика является важнейшим источником сведений при проведении экономического анализа и проведении политики;

· банковская система часто является крупнейшим центром концентрации финансовых активов и обязательств, особенно в развивающихся государствах.

Сущность и своеобразие банковской системы выражается через ряд положений: институциональное единство, подчиненность ее целей общенациональным целям экономического развития и неразрывную связь с макросредой. Банковская система динамична, она обладает способностями к самоорганизации под воздействием внешних факторов. Банковской системе свойственна управляемость в известных пределах правовыми и административными мерами. Не следует упускать из внимания уникальность любой национальной банковской системы, что заведомо ограничивает возможности применения позитивного зарубежного опыта при ее модернизации.

Говоря о функциях банковской системы, следует отметить, что различные ее уровни (в развитых экономиках их два: центральный эмиссионный банк и сеть универсальных и специализированных коммерческих банков) выполняют различные функции, не тождественные функциям всей системы. Используя системный подход, можно выделить следующие функции:

· перераспределительная;

· регулирующая;

· информационно-аналитическая.

В рамках первой функции бани выступают в роли посредников между временно свободными денежными средствами и нуждающимися в них с целью развития экономики. Предполагается, что перелив средств осуществляется на основе рыночных законов. При этом система перераспределяет не только капиталы, но и сопутствующие риски.

Регулирующая функция не является исключительной прерогативой банковской системы, однако ее вклад значителен. Банковская система обеспечивает стабильность и бесперебойность денежного оборота, предоставление необходимого денежного ресурса различным секторам экономики.

Производной от приведенных выше функций является информационно - аналитическая. Ее суть – выявление на основе анализа процессов банковской системы общих тенденций развития общественной жизни и построение на основе полученных данных эффективной регулирующей политики.

Обобщая рассмотренные положения, можно сделать вывод о конечных теоретических целях функционирования банковской системы и ее роли в жизни общества. Итак, банковская система призвана:

- обеспечивать совокупный общественный стоимостный оборот;

- осуществлять непрерывность производства и расширять его;

- регулировать процессы в сфере обращения и производства;

- обеспечивать предсказуемость и сбалансированность общественно- экономического развития.

Данные функции являются определяющими для экономической системы в целом, что подтверждает роль банковской системы как важнейшего регулятора социально-экономических процессов. Эффективность работы банковской системы часто зависит от проводимой властями политики, т.к. банковская система является объектом первоочередного правительственного регулирования. Сейчас происходит частичный отказ от либерального подхода к регулированию, который не оправдал себя, во многом обусловив тяжелый финансовый кризис. Возможно, что надзор за банковской деятельностью и ее административная регламентация будут усилены для достижения большей экономической и социальной эффективности.

Глава 2. Исторические этапы формирования Банковской системы РФ

Банковская система РФ прошла долгий путь развития, где этапы относительно спокойного развития сменялись революционными сдвигами.

Вероятно, днем рождения банковской системы России следует считать 13 мая 1754 г. – дату создания Государственного заемного банка. Фактически под этим названием были созданы два банка: банк для дворянства и банк для купечества. Последний был ликвидирован в 1782 г. в связи с нехваткой капитала, однако в 1818 г. его сменил Государственный коммерческий банк, ведавший в основном кредитными операциями под залог векселей.

Тем не менее, главным источником кредита оставалось изжившее себя ростовщичество, что тормозило экономический рост. В ходе либеральных преобразований центром кредитно-денежной системы стал Государственный банк при министерстве финансов (основан в 1860 г.), который, впрочем, не стал центральным банком в современном понимании, поскольку выполнял в основном функции краткосрочного кредитования и учета векселей. За созданием Государственного банка последовало создание ряда частных коммерческих банков (первый – в 1864 г.), которые впоследствии заняли главенствующее положение в банковской системе.

После реформы 1897 г. Государственный банк становится эмиссионным центром. К этому моменту кредитная система включала большое число коммерческих банков и специализированных учреждений, в т.ч. ипотечных. В канун Первой мировой войны сеть акционерных банков насчитывала 50 учреждений, по сумме баланса они также значительно опережали государственные банки. Структура кредитной системы также соответствовала требованиям эпохи. Достижения, однако, были сломлены революцией 1917 г.

В 20-е годы происходит сворачивание товарно-денежных и кредитных отношений. Прежние коммерческие банки объединены с центральным, сложилась, по сути, одноуровневая система, включавшая Госбанк, Стройбанк и Банк внешней торговли, а также систему сберкасс. Эти действия, обусловленные не экономическими, но идеологическими мотивами, полностью выхолостили само понятие кредитной системы. Банки превратились в проводников государственной политики, финансирование (не кредитование) хозяйства осуществлялось на директивной и безвозмездной основе.

В целом данное положение сохранялось до 1987 г., когда под давлением необходимости, вызванной развитием рыночных отношений, была начата модернизация банковской системы. Тем не менее, первые реформы не внесли кардинальных изменений: сохранились монополизм государства в банковской системе, директивное распределение ресурсов и прикрепление предприятий к конкретным банкам. Требовались более радикальные шаги по приведению банковской системы в соответствие с требованиями времени.

Данный этап реформы начался с прихода частного капитала на банковский рынок в 1988 г. Этот факт положил начало возрождению банковской системы как механизма эффективного распределения финансовых ресурсов. Важным событием стало создание на базе Госбанка Центрального банка РСФСР в 1990 г. В этом же году была законодательно оформлена деятельность на территории России представительств иностранных банков.

Однако, несмотря на создание нормативной базы и высокую привлекательность сектора для инвесторов, банковская система долгое время работала крайне нестабильно, что во многом было обусловлено жестким трансформационным спадом в экономике. В 1990-1994 гг. большинство банков извлекали прибыль за счет привлечения вкладов в условиях гиперинфляции, конвертации их в валюту и последующей выплаты значительно обесценившейся суммы вкладчику. Инфляция способствовала развитию банков и в 1995 г., но в тех условиях было невозможно долгосрочное кредитование, уровень спекулятивных операций оставался высоким, потребность в эффективном менеджменте и устойчивом развитии отсутствовала. Именно в 1995 г. был достигнут исторический максимум числа коммерческих банков в России – 2571. Однако меры правительства по обузданию инфляции и начало выпуска государственных ценных бумаг для неинфляционного покрытия бюджетного дефицита сделали невозможным продолжение банками привычной политики. Многие банки разорились, стал очевиден процесс концентрации капитала.

В 1995-1997 гг. банки стали активными игроками на рынке государственных обязательств, направляя практически все свободные средства на покупку этих высокодоходных инструментов. Все больше банков ориентируются на работу с реальным сектором экономики, происходит интеграция банковского и страхового капитала.

Данные позитивные тенденции были прерваны тяжелым кризисом 1998 г. Объявленный дефолт заморозил до 90% уставного фонда российских банков, находившегося в форме ГКО-ОФЗ, усилил общую нестабильность в экономике и вызвал банкротство ряда крупнейших банков.

В период после 1998 г. происходит реструктуризация банковской системы, что находит отражение в слиянии капитала (1116 зарегистрированных банков на 01.02.2010 г.) Очевиден рост банковских активов – с 933, 1 млрд. руб. в 1998 г. до более чем 29 трлн. руб. в марте 2010 г. Охват населения банковскими услугами стабильно возрастал, как и их качество. Банки стали способствовать развитию реального сектора экономики, нарастает долгосрочное кредитование, в т.ч. ипотека. Принятый в 2004 г. Закон о страховании вкладов значительно повысил доверие населения к банковской системе и заложил основы для привлечения более значительных средств. Также можно смело утверждать, что и Центробанк, и коммерческие банки приобрели достаточный опыт, что позволило смягчить мини-кризис 2004 г. и избежать глубокого спада во время кризиса 2008-2009 гг.

Эти факты позволяют утверждать, что в России сложилась банковская система современного типа, имеющая резервы для роста, но обремененная рядом сдерживающих обстоятельств. Подробный анализ современного состояния и структуры банковской системы и стоящих перед ней проблем будет представлен в последующих главах.

Глава 3. Банковская система России на современном этапе

Похожие работы

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

0 комментариев