БАНК КАК ПРЕДПРИЯТИЕ

БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

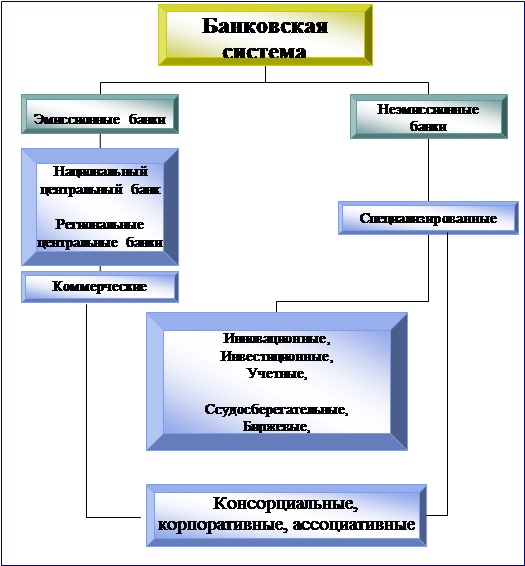

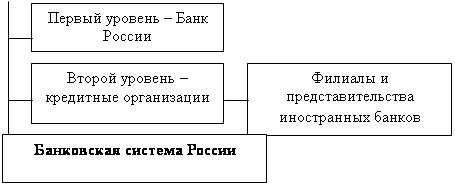

СОСТАВЛЯЮЩИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

CAMEL

Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне

БАНКОВСКИЕ "БОЛЕЗНИ" И ВОЗМОЖНЫЕ СРЕДСТВА ИХ ИЗЛЕЧЕНИЯ

РЕШЕНИЕ НАСУЩНЫХ ПРОБЛЕМ-ПУТЬ К УСПЕШНОМУ РАЗВИТИЮ БАНКОВ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

Навигация

БАНК КАК ПРЕДПРИЯТИЕ

Тенденции развития банковской системы России

96774

знака

0

таблиц

0

изображений

2. БАНК КАК ПРЕДПРИЯТИЕ

Как и любое предприятие , банк является самостоятельным хозяйствующим субъектом , обладает правами юридического лица , производит и реализует продукт , оказывает услуги , действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия - он решает вопросы , связанные с удовлетворением общественных потребностей в своем продукте и услугах , реализацией на основе полученной прибыли социальных и экономических интересов как членов коллектива , так и интересов собственника имущества банка. Банк может осуществлять любые виды хозяйственной деятельности (разумеется, если они не противоречат и законам страны , вытекают из полномочий Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

3. БАНК КАК ТОРГОВОЕ ПРЕДПРИЯТИЕ

Вместе с тем банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий . Эти отличия состоят в следующем:

Прежде всего , банки , в отличие от предприятий занятых в сфере промышленности , сельского хозяйства , строительства , транспорта и связи действуют в сфере обмена , а не производства.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы "покупают" ресурсы , "продают" их , функционируют в сфере перераспределения , содействуют обмену товарами . Банки имеют своих "продавцов" , хранилища , особый "товарный запас" , их деятельность во многом зависит от оборачиваемости . На этом , однако , сходство между банком и сферой торговли в основном заканчивается .

Но , сходство носит внешний характер , ибо банк торгует не товарами , а особым продуктом ( например, операции с валютой, когда она покупается или продается по определенному курсу , определенной цене ) .

Обслуживая внешнеэкономическую деятельность , данные операции , особенно в банках , занятых обслуживанием внешней торговли, наряду с покупкой-продажей акций , облигаций , могут занимать значительный удельный вес , формировать важную часть банковской прибыли . Вместе с тем банковская "торговля" складывается не только вследствие этого , а в результате "торговли" кредитом , когда банки "покупают" ресурсы , платят за привлеченные средства , помещаемые предприятиями , населением , другими банками на различные типы счетов , и "продают" их заемщикам. Отличие от торговли здесь существенное : при торговле товар меняет своего собственника , уходит от продавца к покупателю , при кредитовании -собственник ссужаемой стоимости остается прежним.

При торговле товарами имеет место встречное движение стоимости: от продавца к покупателю идет товар, от покупателя к продавцу деньги - деньги. При кредите в момент его предоставления происходит одностороннее движение стоимости: ссужаемая стоимость перемещается от кредитора к заемщику, уплата ее эквивалента откладывается; она возвращается к своей исходной юридической точке лишь при наступлении определенного срока. Различие в том, что в торговой сделке продавец получает эквивалент своего товара - деньги, при кредите кредитору возвращается не только первоначально ссуженная стоимость, но и надбавка к ней в виде ссудного процента.

4. БАНК КАК КРЕДИТНОЕ ПРЕДПРИЯТИЕ

Кредит - это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости . В кредитных отношениях , следовательно , кто-то из сторон кредитор и кто-то заемщик . В каждой данной кредитной сделке , взятой в отдельности , как бы сфотографированной в определенный момент , всегда две стороны , причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений , которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика , однако в каждый данный момент в отдельно взятой, опять же сфотографированной , сделке выступает то ли в качестве кредитора, то ли в качестве заемщика.

Следовательно, банк - это не само отношение, а один из субъектов отношений , принимающий в кредитной сделке одну из противостоящих друг другу сторон. Далее, отличие между банком и кредитом состоит и в том, что кредит - это отношение как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда , когда возникли деньги , в то время как кредит функционировал и до появления денег во всех их функциях . Банк - следствие развития кредита , являющегося , в свою очередь , по отношению к банку его фундаментом. 5. БАНК КАК АГЕНТ БИРЖИ

Банки являются непременными участниками биржи . Они могут самостоятельно организовывать биржевые операции , выполнять операции по торговле ценными бумагами . Однако это не превращает банк в часть биржевой организации . Частные банки появились задолго до биржи , до возникновения купли-продажи ценных бумаг.

Торговля ценными бумагами является частью банковских операций, но далеко не главной . Именно потому , что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела , она позволила бирже выделится в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

Похожие работы

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... ) , СВИФТ, клиринговых центров и так далее. Важно отметить, что в России сколь-нибудь серьезная работа в области разработки банковского оборудования до сих пор не ведутся. 2.3. Тенденции дальнейшего развития банковской системы в России Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

0 комментариев