Система

банковских

учреждений

Украины и Крыма

Анализ

кредитных

ресурсов коммерческих

банков Крыма

Анализ

активных операций

коммерческих

банков Крыма

Система

банковских

учреждений

Украины и Крыма

Анализ

кредитных

ресурсов коммерческих

банков Крыма

Анализ

активных операций

коммерческих

банков Крыма

Организационное устройство и направления деятельности

коммерческих

банков

Организация

работы с клиентурой

Навигация

Анализ кредитных ресурсов коммерческих банков Крыма

Анализ банковской системы на примере банков Крыма

180554

знака

35

таблиц

7

изображений

2.2. Анализ кредитных ресурсов коммерческих банков Крыма.

Коммерческие банки выступают, прежде всего, как специфические учреждения, которые с одной стороны, привлекают временно свободные средства хозяйства (кредитные ресурсы), а с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения (кредитные вложения, другие активные операции).

Следует отметить, что понятие "банковские ресурсы" шире, чем понятие "ресурсы кредитования", поскольку первые предоставляются не только для целей кредитования, но и для финансирования и осуществления других активных или комиссионных операций. В Финансово - кредитном словаре дается следующее определение банковских ресурсов: "Банковские ресурсы - совокупность средств, находящаяся в распоряжении банков и используемая ими для кредитных и других активных операций". В современных экономических информационных источниках это определение более конкретизировано: "Ресурсы коммерческих банков - это их собственные капиталы и фонды, а также средства, привлеченные банками в результате проведения пассивных, а также активно - пассивных операций и используемые для активных операций коммерческих банков".

В качестве собственных ресурсов коммерческих банков выступает прежде всего акционерный и резервный капитал, образованный за счет размещения акций банков на рынке ценных бумаг, а также специальные фонды, образуемые путем отчислений от прибыли. Положение о порядке образования и использования фондов утверждается Общим собранием акционеров банка. Увеличение уставного фонда банка может быть произведено по решению Общего собрания акционеров банка за счет дополнительного размещения акций банка, а также за счет прибыли банка. Общее собрание акционеров банка определяет количество дополнительно выпускаемых акций, порядок их распределения и сроки оплаты, которые не могут превышать срок свыше одного года.

Резервный фонд создается за счет дохода банка и используется для расширения его деятельности, а также для обеспечения обязательств банка и покрытия возможных убытков по его операциям. Уставной и резервный фонды служат обеспечением обязательств банка.

Фонд развития банковского дела образуется за счет отчислений от чистой прибыли и предназначается для финансирования проводимых в системе банков мероприятий по внедрению новой техники, механизации и автоматизации банковских услуг, а также работ по ремонту и строительству зданий и денежных хранилищ банка.

Фонд социального развития и материального поощрения образуется за счет отчислений от прибыли в порядке, определенном банком.

В случае признания задолженности сомнительной или безнадежной к погашению, банк создает из прибыли страховой фонд коммерческого риска для ее покрытия.

Общая сумма средств всех банковских учреждений Крыма, вложенных в фонды составляет 115.6 млн.грн.

Структура имеет следующий вид:

уставный фонд - 17.7%;

резервный фонд - 0.8%;

фонд основных средств - 62.6%;

специальные фонды - 18.9%.

Столь высокая доля фондов основных средств свидетельствует об обеспеченности банковских учреждений Крыма офисами и самое главное банковским оборудованием, позволяющим предоставлять услуги на мировом уровне. Некоторые банки имеют необходимое оборудование для обслуживания кредитных и дебетных карт систем VISA и EUROCARD/MASTER CARD (см. приложения 5, 6, 7, 8). На сегодняшний день в мире насчитывается около 1 миллиарда владельцев карт VISA и EUROCARD/MASTER CARD, которые принимаются к оплате за товары и услуги более чем в 570 000 предприятиях торговой сети Украины и других государств. Наличные деньги по этим картам можно получить в более чем 230 000 банкоматах, расположенных по всему миру. Многие крымские банки работают с дорожными чеками MASTER CARD фирмы "Thomas Cook", предлагая своим клиентам надежную защиту их денежных средств во время путешествий и деловых поездок (см. приложения 9). Большинство банков подключены к системе международных банковских платежей S.W.I.F.T. и осваивают работу с ней. Кроме того, банки работают с международной службой перевода денег WESTERN UNION (см. приложение 10). Американская компания Вестерн Юнион с 1871 года помогает людям переводить и получать наличные деньги. Электронная система связи позволяет перевести деньги на любые расстояния за считанные минуты. Сегодня более 26 тысяч отделений Вестерн Юнион в 102 странах мира осуществляют более 22 миллионов переводов в год. В России и республиках бывшего СССР на сегодняшний день открыто более 140 отделений Вестерн Юнион, и их число постоянно возрастает.

Второй составляющей кредитных ресурсов являются привлеченные средства юридических и физических лиц. По состоянию на 01.01.97г.объем кредитных ресурсов коммерческих банков Украины составил 2658 млн.грн., а объем кредитных ресурсов, мобилизованных коммерческими банками, расположенными на территории республики Крым составляет лишь 12.4%.

Структура кредитных ресурсов крымских банков следующая: собственные средства банков составляют 43% от общего объема, а привлеченные средства юридических и физических лиц - 40% и 18% соответственно. В общем объеме кредитных ресурсов львиную долю занимают кредитные ресурсы, мобилизованные филиалами коммерческих банков Украины (75.2%).

На начало года произошло снижение абсолютной суммы ресурсов на 0.1% за счет снижения собственных средств банка на 4.5%. В то же время увеличилась сумма средств физических лиц на 3.0%, юридических лиц на расчетных счетах - 3.8%. На протяжении последних нескольких месяцев отмечается прирост средств населения, однако существенного влияния на ресурсную позицию банков он не оказывает, так как происходит в основном за счет прироста вкладов до востребования. За март их остатки выросли на 18.1%, а срочных депозитов - на 9.4%.

Собственные средства банков, расположенных в регионе на 01.04.97 составили 142.1 млн.грн., из которых 62.5% принадлежит филиалам коммерческих банков Украины (см. приложение 11). Наибольший объем собственных средств у филиала банка "Украина" - 32.2 млн.грн., так как этот банк обслуживает агропромышленный комплекс Украины. Выделяются также филиалы Проминвестбанка и Укрсоцбанка - 17.5 млн.грн. и 14.9 млн.грн. соответственно. Это объясняется тем, что они принадлежат крупнейшим отраслевым банкам Украины, контрольный пакет акций которых принадлежит государству. Укрсоцбанк и Проминвестбанк были созданы на основе капитала бывших отраслевых банков СССР - Жилсоцбанка и Промстройбанка соответственно. Лидирующее положение по привлечению средств юридических лиц занимают филиалы Укрсоцбанка, банка "Украина" и Проминвестбанка. Причем 35.8% приходится на Укрсоцбанк - это связано с ориентацией банка. Торговля, коммунальные платежи, туризм - это сфера деятельности большей части клиентов, обслуживающихся в Укрсоцбанке. Сумма средств, мобилизованная только одним филиалом Укрсоцбанка в 1.6 раза превышает общий объем средств, привлеченных самостоятельными банками Крыма.

Что касается средств, привлекаемых от населения, то абсолютным лидером в этом направлении является Крымское отделение Сбербанка. Он привлек 37.5 млн.грн. или 63% от общего объема средств населения, это связано с тем, что основное направление деятельности этого банка - работа с населением. Вообще, сумма средств, привлеченная самостоятельными банками Крыма занимает 1/5 часть от суммы средств, привлеченных филиалами коммерческих банков Украины.

Самостоятельные банки Крыма уступают в этих показателях филиалам коммерческих банков Украины в силу их недавнего образования и незначительной суммы акционерного капитала. Но следует отметить, что имея сегодня в активе облигации внутреннего государственного займа на 34.2 млн.грн., банки, работающие в Крыму имеют возможность расширить свою ресурсную позицию за счет ломбардных кредитов НБУ, участия в операциях "РЕПО", положение по проведению которых уже утверждено НБУ.

Похожие работы

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

... достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 3. Методы совершенствования управления рисками в коммерческом банке. 3.1.Секьюритизация банковских займов и других активов. Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, ...

... . Высокие темпы увеличения денежной массы, отставание от темпов роста цен, постоянные инфляционные ожидания и, соответственно, развитие гиперинфляционных процессов в первые годы становления денежной системы Украины и снижение темпов роста денежной массы и соответственно инфляции начиная с 1994 г., о чем свидетельствуют следующие данные: Показатели 1992 г. 1993 г. 1994 г. 1995 г. 1996 г. ...

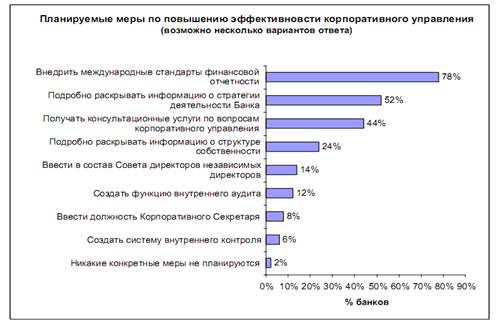

... акционеры банков также должнывыступитьсторонникамивнедренияпрактикикорпоративногоуправления и поддержать усилия Наблюдательного совета и Правления, предпринимаемые в этом направлении. 3. Практический анализ состояния корпоративной этики и корпоративной культуры банковских служащих на примере ГРКЦ 3.1 Краткая характеристика персонала ГРКЦ Объектом исследования является Единый расчетно – ...

0 комментариев