Система

банковских

учреждений

Украины и Крыма

Анализ

кредитных

ресурсов коммерческих

банков Крыма

Анализ

активных операций

коммерческих

банков Крыма

Система

банковских

учреждений

Украины и Крыма

Анализ

кредитных

ресурсов коммерческих

банков Крыма

Анализ

активных операций

коммерческих

банков Крыма

Организационное устройство и направления деятельности

коммерческих

банков

Организация

работы с клиентурой

Навигация

Система банковских учреждений Украины и Крыма

Анализ банковской системы на примере банков Крыма

180554

знака

35

таблиц

7

изображений

2.1. Система банковских учреждений Украины и Крыма.

Закон Украины "О банках и банковской деятельности", положивший в марте 1991 года начало формированию банковской системы Украины, определяет банки как "учреждения, функциями которых является кредитование субъектов хозяйственной деятельности и граждан за счет привлеченных средств предприятий, учреждений, организаций, населения и других кредитных ресурсов, кассовое и расчетное обслуживание народного хозяйства, выполнение валютных и других банковских операций ...".

Банковская система Украины двухуровневая и состоит из Национального банка Украины и коммерческих банков.

Согласно ст.3 Закона, коммерческим банкам запрещается деятельность в сфере материального производства, торговли, страхования. Так же , как всем другим учреждениям, запрещено осуществлять банковские операции и называться банками или даже производными от этого названия.

Согласно ст.5, банки не отвечают по обязательствам государства, а государство не отвечает по обязательствам банков, если только не берет на себя их обязательство само. Единственным банком, обязательства которого - обязательства государства, является Сбербанк. Именно поэтому его деятельность по обслуживанию юридических лиц государство пытается ограничить.

Это краеугольные камни построения банковской системы Украины.

Законодательные и нормативные акты, регулирующие деятельность банковской системы Украины, в силу определяющего характера деятельности финансовых институтов для экономики, являются на сегодня наиболее разработанным пластом правового поля государства.

По степени приоритетности банковская система руководствуется:

законами Украины;

постановлениями Верховной Рады Украины;

декретами и постановлениями Кабинета министров Украины;

постановлениями НБУ;

нормативными письмами НБУ.

Глубина и методология разработки нормативных документов определяет не только порядок осуществления любой банковской операции, но и порядок ее отражения в балансе банка. Поэтому ни одна денежная транзакция не может пройти бесследно. А новая система контроля банков не только обеспечивает наличие у НБУ ежедневной полной систематизированной информации о любом банке, но и четко определяет механизмы реагирования главного банка страны на опасные изменения финансового состояния коммерческих банков. Система электронных платежей, созданная и контролируемая НБУ, обеспечивает прохождение платежей по Украине в течение максимум полутора - двух часов. Она же практически исключает бесследное исчезновение средств.

Как уже было сказано выше, банковская система Украины двухуровневая. Первый уровень представляет Национальный банк Украины, являющийся эмиссионным центром. Он реализует единую государственную политику в области денежного обращения, кредита, укрупнения денежной единицы, организует межбанковские расчеты, координирует деятельность банковской системы в целом, определяет курс денежной единицы относительно валют других стран, выполняет другие функции по контролю за банковской системой Украины.

Второй уровень - коммерческие банки, которые осуществляют на договорных основах кредитно - расчетное, кассовое и иное банковское обслуживание предприятий, организаций и граждан путем выполнения операций и оказания банковских услуг. На 01.01.1997 года формально зарегистрированы 229 банковских учреждения, из которых 175 коммерческим банкам были выданы лицензии на право осуществления банковских операций.

Украинское банковское сообщество можно условно разделить на две группы.

Первая группа - государственные (Сбербанк, Эксимбанк) и бывшие государственные специализированные, сейчас корпоратизированные (Проминвестбанк, Укрсоцбанк, "Украина"). Семь лет назад эти банки занимали 100% банковского сектора. И сегодня они связаны с государством (четыре из них являются уполномоченными по обслуживанию бюджета), что приносит им не только доходы, но и убытки в связи с необходимостью кредитовать нерентабельные проекты правительства по социально - политическим, а не экономическим причинам.

Вторая группа - банки "новой волны", зарегистрированные в период 1989 - 1996 гг., которые на сегодня "отобрали" у старших братьев приблизительно 40% сектора банковских услуг. Крупнейшими банками в этой группе являются Укрсиббанк, "Аваль", ПУМБ, Укринбанк, "Ажио", Укркредитбанк, ВАБанк.

В Крыму представителем первого уровня является Крымское республиканское управление НБУ. Именно оно осуществляет контроль за банковской системой республики.

Самостоятельные банки Крыма являются юридическими лицами и выполняют операции согласно лицензиям, полученным от НБУ. Следует отметить, что управления и филиалы коммерческих банков других регионов Украины, а также филиалы самостоятельных банков в Крыму не имеют статуса юридического лица, а осуществляют свою деятельность согласно положения "О филиале" на основании лицензии, полученной от своей Головной конторы. На 01.04.1997 года зарегистрировано 132 банковских учреждений, расположенных в республике Крым, из которых 130 учреждений являются действующими, в том числе 119 имеют лицензию на осуществление валютных операций.

Общую характеристику банковской системы Украины можно дать, исходя из основных показателей деятельности банков Украины, к которым относятся:

капитал (сумма уставного, резервного и других фондов, а также нераспределенная прибыль за вычетом убытков);

фактически выплаченный уставный фонд;

суммарные активы банка (валюта баланса);

кредитно - инвестиционный портфель (выданные банком кредиты,

включая краткосрочные, долгосрочные, в валюте, межбанковские и приобретенные облигации внутреннего государственного займа);

депозиты юридических лиц, включая межбанковские;

вклады граждан;

прибыль банка.

Динамика этих показателей за 1996 год приведена в приложении 4. Банковский капитал в среднем по банкам Украины на 01.01.1997 составил 1093.9 млн.грн. Крупнейшими банками в Украине, имеющими наибольший объем банковского капитала являются Приватбанк - 107.9 млн.грн., Укрсиббанк - 93.8 млн.грн., "Аваль" - 70.7 млн.грн., а также Укринбанк и ПУМБ - 49.5 и 47 млн.грн. соответственно.

Капитал, мобилизованный крымскими банками на 01.04.97 составил 14.2 млн.грн., из которых самостоятельным банкам Крыма принадлежит менее 40%.

Что касается уставного фонда, то большую, абсолютно понятную, специфическую проблему нового независимого государства представляют собой действующие коммерческие банки, не выполнившие требование Верховной Рады о регистрации и оплате минимальных размеров своих уставных фондов на соответствующие контрольные даты. На 1 января 1997 года 13 банков не оплатили и не зарегистрировали обязательное увеличение уставного фонда в размере, эквивалентном 500 тыс. ЭКЮ.

Дело в том, что Украина не имеет нефтегазовых и других "сырьевых" долларов, которые позволили бы ей достичь очень быстрой концентрации капитала. Отсюда и определенные проблемы наращивания капитала украинскими банками. Ситуация осложняется еще и тем, что значительная часть банков не выполнивших требования об увеличении размера уставного фонда, создана в виде закрытых АО для обслуживания отдельных предприятий, являющихся их же акционерами. Ряд этих акционеров намеревались прежде всего собрать средства других предприятий и населения для "решения", так сказать, своих проблем. Это увеличивает вероятность банкротства таких банков, порождая дополнительный источник нестабильности в банковской системе. Поэтому жизнь требует ускорения темпов роста уставных фондов банков с диверсификацией ответственности учредителей за будущее конкретных банков.

На 01.01.97 г. сумма уставных фондов всех коммерческих банков Украины составляла 575.6 млн.грн. Наибольший уставной фонд имеет Укрсиббанк - 88.6 млн.грн. В Крыму сумма оплаченных уставных фондов составила 20.5 млн.грн. Среди самостоятельных банков региона наибольший уставный фонд имеют Черноморский банк развития и реконструкции - 2.4 млн.грн., Объединенный коммерческий банк (ОКБ) - 2.3 млн.грн. и банк "Таврия" - 2.0 млн.грн. Доля уставного фонда в собственных средствах банков составила 17.7%. Прибыльность уставных фондов банков, вследствие "подтягивания" размера уставных фондов к новым нормативам, упала за четвертый квартал 1996 года на 5%.

Объем суммарных активов украинских банков составил 6438.0 млн.грн. В этом направлении на начало 1997 года лидируют следующие банки: Укрсиббанк - 123.3 млн.грн., "Аваль" - 93.6млн.грн. и ПУМБ - 75.3 млн.грн.

Кредитно - инвестиционный портфель составляет 2794.4 млн.грн. в среднем по Украине, из которых 614.5 млн.грн. (22%) - портфель Приватбанка и 516.0 млн.грн. (18%) - портфель банка "Аваль". Что касается привлечения средств юридических и физических лиц на депозиты, вклады и межбанковского кредита, то общий объем привлеченных и заемных средств, мобилизованных коммерческими банками Украины - 1564.1 млн.грн. Наиболее активную деятельность по привлечению средств ведут Укрсиббанк, банк "Аваль" и банк "Славянский".

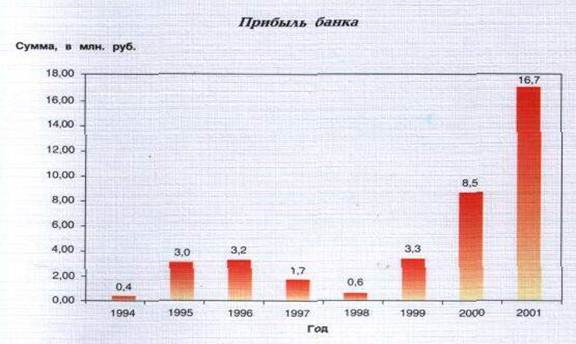

На начало 1997 года украинские коммерческие банки получили 392.3 млн.грн. прибыли. Самым прибыльным украинским банком можно назвать Укрсиббанк, он получил 18% от общей суммы прибыли. Также можно выделить ПУМБ и "Аваль" - 37млн.грн. и 33млн.грн. соответственно.

Однако, жизнь показала, что никакой из абсолютных показателей (валюта баланса, прибыль, капитал, уставный фонд, рентабельность капитала) и темпы его роста сами по себе ничего не говорят. Сегодня мы имеем возможность наблюдать развал банков, у которых с абсолютными показателями пару лет назад все было в порядке.

Пример тому, потеря в 1996 году банковской системой Украины Градобанка, который был одним из ее лидеров. Устойчивость любого банка определяется сбалансированностью активов и пассивов, качеством кредитно - инвестиционного портфеля и количеством обслуживаемых клиентов. А последнее определяется качеством предоставляемых услуг и разветвленностью сети филиалов.

Однако с филиальной системой тоже надо быть очень осторожным, поскольку далеко не всегда центральный офис может уследить за возможным разворовыванием ресурсов на местах.

Пассивы банка состоят из трех основных частей: акционерный капитал, срочные депозиты ("дорогие" деньги), средства на счетах клиентов ("дешевые" деньги). По "дорогим" деньгам, помимо того, что банк должен платить большие проценты, эти средства подлежат 15-процентному резервированию (дополнительный налог на банки). Из текущих (до востребования) депозитов банк резервирует только валютные средства (4%) и платит небольшие проценты по остаткам на счетах клиентов. Акционерный капитал - это наиболее важная составляющая часть пассивов банка, по которым последний несет ответственность перед совладельцами.

В зависимости от цивилизованности банка проценты платятся либо поквартально, либо на основании деятельности за год. Фонды банка формируются после выплаты налога и расчетов с акционерами. Если уставный фонд банка и капитал - цифры близкие, то это говорит о том, что банк пока не имел серьезных прибылей. Активы банка состоят из кредитно - инвестиционного портфеля, высоколиквидных активов (наличных и безналичных денежных средств), основных фондов и оборотных средств. Основной смысл деятельности любого банка - проведение клиентских платежей. Кроме того, он может осуществлять активные операции на валютном рынке, рынке государственных долговых обязательств и кредитных рынках в условиях ограничений (нормы резервирования), определенных НБУ. Если банка начинает проводить операции, сопряженные с кредитными и курсовыми рисками, степень его ликвидности (устойчивости) заметно падает.

Искусство управления банком и состоит в умении руководства привлечь необходимое количество клиентов, сбалансировав риски в различных сегментах финансового сектора, обеспечив безусловное обслуживание клиентских платежей.

Подводя итог под вышесказанным, можно сказать, что банковская система в 1996 году в период проведения денежной реформы сдавала обществу экзамен на прочность и эффективность. Ведь такое масштабное общегосударственное мероприятие, как смена денежной единицы, достаточно безболезненно и в сжатые сроки было осуществлено в основном частными структурами. Тем самым коммерческие банки подтвердили свою жизнеспособность и статус системообразующего элемента экономической системы.

Вне сомнения, за 1996 год усилили свои позиции Приватбанк, в группу крупных "новых" банков ворвался Укрсиббанк, сохранили свои ведущие позиции "Аваль", ПУМБ, Укринбанк, "Ажио", Укркредитбанк, ВАБанк. Усилились позиции Правэкс-банка, Перкомбанка, банка "Зевс". Самой же крупной "потерей" украинской банковской системы в 1996 году оказался Градобанк.

Живя в условиях перманентного экономического спада и постоянно меняющегося законодательства, банки тем не менее умудряются делать инвестиции в развитие собственной материальной базы, предлагать клиентам все новые и новые виды услуг, порождать новые хорошо оплачиваемые рабочие места. Банковская система сегодня указывает обществу путь, по которому можно выйти из кризиса. Да, есть банкротства, но есть и поступательное движение к развитию, которое устраняет неэффективно функционирующие звенья.

Похожие работы

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

... достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 3. Методы совершенствования управления рисками в коммерческом банке. 3.1.Секьюритизация банковских займов и других активов. Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, ...

... . Высокие темпы увеличения денежной массы, отставание от темпов роста цен, постоянные инфляционные ожидания и, соответственно, развитие гиперинфляционных процессов в первые годы становления денежной системы Украины и снижение темпов роста денежной массы и соответственно инфляции начиная с 1994 г., о чем свидетельствуют следующие данные: Показатели 1992 г. 1993 г. 1994 г. 1995 г. 1996 г. ...

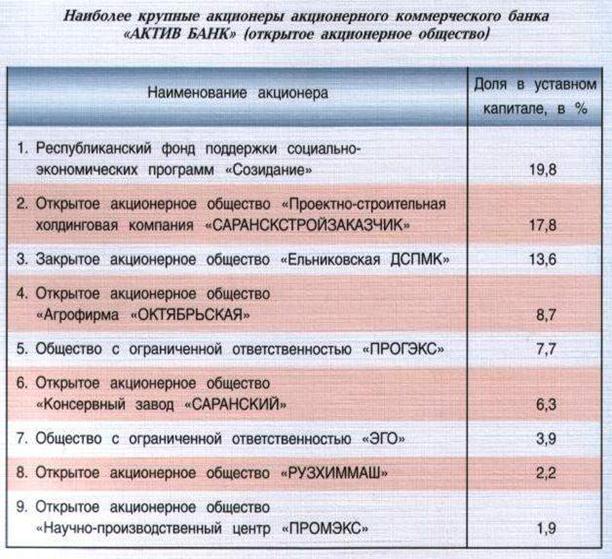

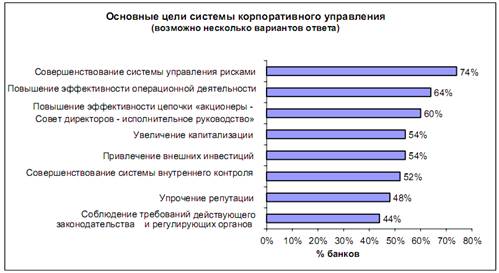

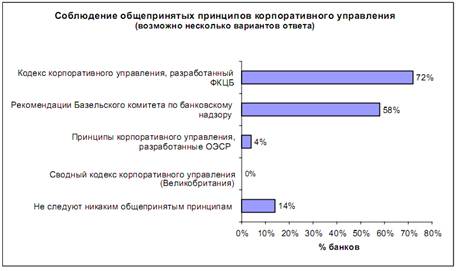

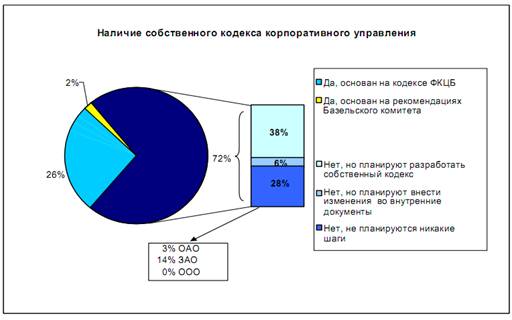

... акционеры банков также должнывыступитьсторонникамивнедренияпрактикикорпоративногоуправления и поддержать усилия Наблюдательного совета и Правления, предпринимаемые в этом направлении. 3. Практический анализ состояния корпоративной этики и корпоративной культуры банковских служащих на примере ГРКЦ 3.1 Краткая характеристика персонала ГРКЦ Объектом исследования является Единый расчетно – ...

0 комментариев