Жизненный цикл предприятия

Структура имущества предприятия: основной и оборотный капитал, интеллектуальная собственность на предприятии

Производственный процесс и цикл, виды производств

Запаять выводы элементов – 7,002 мин

Расчет численности основных производственных рабочих

Расчет фонда заработной платы рабочих, среднемесячной зарплаты и отчислений

Расчет расходов по обслуживанию и управлению производством

Расчет стоимости комплектующих изделий (полуфабрикатов)

Расчет полной себестоимости и базовой цены изделия

Расчет экономической эффективности от совершенствования технологии

Навигация

Расчет полной себестоимости и базовой цены изделия

Оценка экономической целесообразности выпуска изделия

58738

знаков

11

таблиц

5

изображений

2.9 Расчет полной себестоимости и базовой цены изделия

Себестоимость продукции представляет выражение в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции; слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Для исчисления себестоимости отдельных видов продукции, затраты предприятия группируются по статьям калькуляции.

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

1. Сырье и материалы

2. Возвратные отходы

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций

4. Топливо и энергия на технологические цели

5. Заработная плата производственных рабочих

6. Отчисления на социальные нужды

7. Расходы на подготовку и освоение производства

8. Общепроизводственные расходы

9. Общехозяйственные расходы

10. Прочие производственные расходы

11. Коммерческие расходы

Итог первых 10 статей образует производственную себестоимость продукции, итог всех 11 статей – полную себе стоимость продукции.

Расчет себестоимости по статьям калькуляции и цены изделия представлен в таблице 9.

Таблица 9 – Расчет себестоимости и цены изделия (калькуляция стоимости)

| №п/п | СТАТЬИ ЗАТРАТ | Затраты | |

| На ед-цу, руб. | На прогр., руб. | ||

| 1 | Основные материалы | 3,94 | 78888,00 |

| 2 | Покупные полуфабрикаты и комплектующие изделия | 170,32 | 3406320,00 |

| 3 | Основная заработная плата производственных рабочих | 99,20 | 1984014,00 |

| 4 | Дополнительная заработная плата производственных рабочих | 11,90 | 238081,68 |

| 5 | Отчисления | 29,11 | 582189,07 |

| 6 | Общепроизводственные расходы | 69,44 | 1388809,80 |

| 7 | Общехозяйственные расходы | 109,12 | 2182415,40 |

| ИТОГО производственная себестоимость | 493,03 | 9860717,95 | |

| 8 | Коммерческие расходы | 83,82 | 1676322,05 |

| ИТОГО полная себестоимость | 576,85 | 11537040,00 | |

| Прибыль 23% | 132,67 | 2653519,20 | |

| НДС 18% | 127,71 | 2554300,66 | |

| ИТОГО цена изделия | 837,23 | 16744859,86 | |

Цена – это денежное выражение стоимости. Она включает в себя полную себестоимость, установленный размер прибыли, НДС.

Согласно задания, прибыль составляет 23% от полной себестоимости.

![]()

![]()

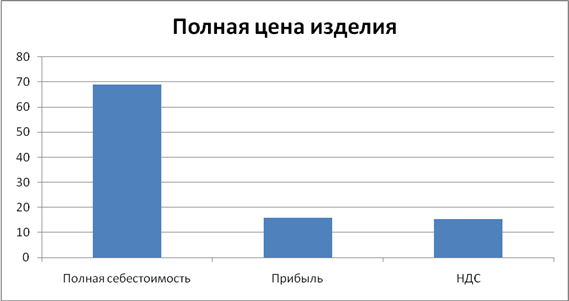

По данным таблицы 9 построим структурные диаграммы:

а) полной себестоимости (рисунок 4);

б) цены изделия (рисунок 5).

Рисунок 4 – Диаграмма полной себестоимости изделия

Рисунок 5 – Диаграмма цены изделия

Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Одним из важнейших показателей эффективности работы предприятия является рентабельность. Рентабельность – это относительная величина (комплексный интегральный показатель), выраженная в процентах (или коэффициентом) и характеризующая эффективность применения в производстве (авансированных) ресурсов овеществленного труда или текущих издержек производства. Предприятие, осуществляющее хозяйственную деятельность, заинтересовано не только в получении максимальной прибыли, но и в эффективности использования вложенных в производство средств, исчисляемых размером прибыли, полученной предприятием за определенный период времени (месяц, квартал, год), на одну денежную единицу производственных фондов, капитала, оборота (реализованной продукции) инвестиций, текущих издержек производства. При анализе хозяйственной деятельности предприятия и разработке планов развития производства различают показатели рентабельности капитала и продукции, инвестиций и оборота, рентабельности производства и др. Их расчет обычно выполняют:

Рентабельность изделия (Ри) можно определить по формуле 2.28

![]() (2.28)

(2.28)

Где, Пр – прибыль от реализации продукции;

С/Спол – полная себестоимость ее изготовления.

![]()

Похожие работы

... , в ней сочетаются лучшие средства для управления, делопроизводства, финансов, бухгалтерии предприятия. В данной дипломной работе предложен метод оценки экономической целесообразности производства ПЭВМ с помощью электронной модели, созданной с помощью одного из компонентов MS Office программы MS Excel (электронные таблицы). 2. ПРИМЕНЕНИЕ ЭЛЕКТРОННЫХ ТАБЛИЦ MS EXCEL ДЛЯ СОЗДАНИЯ ЭЛЕКТРОННОЙ МОДЕЛИ ...

... прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расходы материальных и энергетических ресурсов. Расчетная себестоимость используется при технико-экономических расчётах по обоснованию проектов внедрение достижений научно-технического проекта. Отчётная себестоимость определяет степень выполнения плановых заданий по снижению себестоимости на основе ...

... предприятием аналоговых мини-АТС. ЗАКЛЮЧЕНИЕ В представленной дипломной работе рассмотрена возможность использования мирового опыта по проектированию и строительству офисных телекоммуникационных сетей на базе систем микросотовой связи стандарта DECT фирмой ООО «Сибирь-связь» (г. Красноярск) при оказании услуг по телефонизации офисов. Проведено изучение действующих стандартов используемых при ...

... активов предприятия. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность. 2. Промышленность и ее роль в социально-экономическом развитии общества. Классификация отраслей. Промышленность – важнейшая отрасль национальной экономики, состоящая из специальных отраслей, объединений и предприятий, производящих средства труда, преобладающую часть предметов труда и ...

0 комментариев