Навигация

Податок з доходів фізичних осіб

65344

знака

0

таблиц

1

изображение

2.3 Податок з доходів фізичних осіб

Податковим періодом з податку на доходи фізичних осіб є місячний і річний терміни. Усі податкові зобов’язання платника податку виникають у відповідному податковому періоді, а сплаті підлягають у момент остаточного нарахування (виплати або надання).

За місячними доходами (заробітна плата, премії, відсотки на депозити, тощо) стягнення податку відбувається податковим агентом у джерела доходу. Податкові агенти зобов’язані подавати до органу державної податкової служби за місцем його реєстрації податкову декларацію з податку на доходи фізичних осіб за базовий податковий період, що дорівнює календарному місяцю, за формою, встановленою центральним податковим органом, про загальні суми доходів, що нараховані (виплачені, надані) на користь платників податку, і загальні суми податку на доходи фізичних осіб, що утримані з цих доходів, а також обсяги перерахованого податку до бюджету. Така декларація подається незалежно від того, виплачує чи ні доходи платникам податку податковий агент протягом звітного періоду.

Річні оподатковувані доходи мають інші строки сплати, оскільки остаточно сума податкових зобов’язань платника податку за результатами звітного року підлягає коригуванню на суму податкової знижки і сплачується платником самостійно. Річна декларація подається до 1 травня року, наступного за звітним. Фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею податковій декларації.

Фізичні особи - підприємці подають до органу державної податкової служби податкову декларацію за місцем своєї податкової адреси за результатами календарного року протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року, в якій поряд з доходами від підприємницької діяльності мають зазначатися інші доходи з джерел їх походження з України та іноземні доходи, , в якій також зазначаються авансові платежі з податку на доходи . Авансові платежі з податку на доходи фізичних осіб розраховуються підприємцем самостійно, але не менше ніж 100 відсотків річної суми податку з оподатковуваного доходу за минулий рік (у зіставних умовах), та сплачуються до бюджету по 25 відсотків щокварталу: до 15 березня, до 15 травня, до 15 серпня і до 15 листопада.

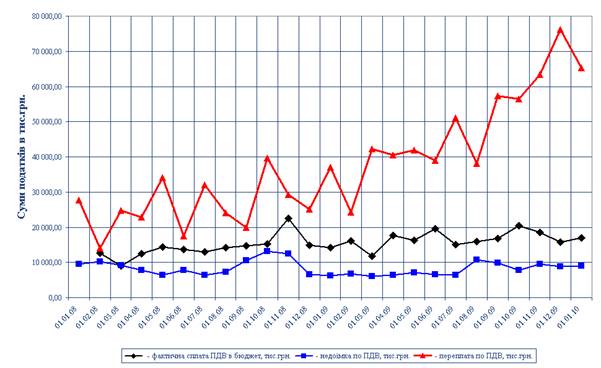

2.4 Податок на додану вартість

Звітним податковим періодом для податку на додану вартість є один календарний місяць. В окремих випадках податковий період може становити календарний квартал:

а) якщо особа реєструється як платник податку з іншого дня, ніж перший день календарного місяця, першим звітним (податковим) періодом є період, який розпочинається від дня такої реєстрації та закінчується останнім днем першого повного календарного місяця;

б) якщо податкова реєстрація особи анулюється в інший день, ніж останній день календарного місяця, то останнім звітним (податковим періодом) є період, який розпочинається з першого дня такого місяця та закінчується днем такого анулювання.

Якщо звітний (податковий) період дорівнює календарному місяцю, декларація подається до органу державної податкової служби, в якому перебуває на обліку платник податку, протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця;

Якщо звітний (податковий) період дорівнює календарному кварталу, декларація подається до органу державної податкової служби, в якому перебуває на обліку платник податків, протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу.

Платники податку щомісяця в терміни, що передбачені для подання податкової звітності (календарний місяць), у тому числі для яких встановлено звітний податковий період - квартал, подають органу державної податкової служби копії записів у реєстрах виданих та отриманих податкових накладних за такий період в електронному вигляді.

2.5 Акцизний податок

Для сплати акцизного податку, як базовий податковий період, законодавством визначено календарний місяць. Сума податкових зобов’язань зі сплати податку з вироблених на митній території України підакцизних товарів (продукції) розраховується, виходячи з обсягів такої реалізації за календарний місяць. Декларація повинна бути подана до органу державної податкової служби за місцем реєстрації платника податків не пізніше 20 числа календарного місяця, наступного за звітним. У разі, коли останній день строку подання декларації припадає на вихідний або святковий день, останнім днем строку подання вважається операційний (банківський) день, що настає за вказаними днями.

Платник податку зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом десяти календарних днів, що настають за останнім днем відповідного граничного строку.

Суми акцизного податку перераховуються до бюджету виробниками підакцизних товарів (продукції) протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання податкової декларації за місячний податковий період.

Похожие работы

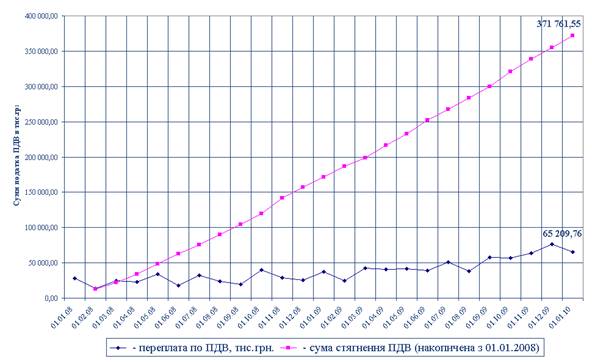

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ї правової та практичної розбудови системи електронного документування, також буде характеризуватися неабиякими здобутками у цій сфері. Розділ 3. Електронний цифровий підпис в цивільному обігу 3.1 Використання електронного цифрового підпису при здійсненні електронних правочинів Не зважаючи на те, що чинне українське законодавство не містить такого окремого поняття як «електронний правочин ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

0 комментариев