Навигация

Фізичні особи - платники податків та їх законні чи уповноважені представники у випадках, передбачених законом;

65344

знака

0

таблиц

1

изображение

2. фізичні особи - платники податків та їх законні чи уповноважені представники у випадках, передбачених законом;

3. податкові агенти.

Висновки до Розділу І

Отже, податкова звітність, згідно з законодавством України, – це обов’язок платників податків, які подають за кожний звітний період, податкові декларації щодо кожного окремого податку, платником якого він є, незалежно від того, чи провадив такий платник податку господарську діяльність у звітному періоді.

Податкова декларація, розрахунок визначаються як складові податкової звітності.

Декларація у розумінні податкового кодексу – це документ, що подається до відповідного державного органу із зазначенням відомостей, на підставі яких він виконує дії (операції, процедури, функції), що належать до його компетенції.

Можна виділити такі основні вимоги яким повинна відповідати податкова звітність: інформативність, достовірність, належність, аналітичність та контрольна придатність. Також визначені обов’язкові реквізити, за відсутності яких податкова декларація втрачає свій статус, тобто не сприймається як податковий звіт платника податків.

Податкова звітність може подаватись в один з таких способів:

1. особисто платником податків або уповноваженою на це особою;

2. надсилається поштою з повідомленням про вручення та з описом вкладення;

3. засобами електронного зв’язку в електронній формі.

Форма звітності залежно від того, чи це загальнодержавні, чи місцеві податки, встановлюється центральними органами державної податкової служби за погодженням Міністерства фінансів України.

Інформація, що вказується в податковій звітності, є підставою для нарахування і сплати податків. Прийняття податкової декларації є обов’язком ДПС, за умови дотримання вимог подання декларації

РОЗДІЛ ІІ. Терміни подання податкової звітності за основними податковими платежами

2.1 Загальні терміни подання податкової звітності

Відповідності до ст. 67 Конституції України платник податків зобов’язаний вчасно й у повному розмірі сплачувати податки. Таким чином, своєчасна сплата податків і зборів є одним з основних обов’язків платника податків. З метою реалізації обов’язків платника податків Податковий кодекс України встановлює строки сплати податку.

Строком сплати податку визнається період часу, що починається з моменту виникнення податкового обов’язку платника податків і закінчується моментом закінчення строку сплати податку. Податки сплачуються протягом певного строку, встановлених календарною датою. Їх можна розділити на:

а) декадні податки – сплачуються один раз на десять днів;

б) щомісячні податки − сплачуються один раз на місяць;

в) щоквартальні податки – сплачуються один раз на квартал;

г) піврічні податки – сплачуються один раз у півроку;

д) щорічні податки – сплачуються один раз на рік;

е) одноразові визначення суми податку (об’єкта оподаткування) та наростаючим підсумком (за характером (методом) відображення в податковій декларації суми податкового зобов’язання).

Платник податків зобов’язаний самостійно сплатити суму податкового обов’язку, зазначену в наданій ним податкової декларації, протягом десяти календарних днів, що спливають за останнім днем відповідного граничного строку для подання податкової декларації.

Податковим періодом визнається період часу, з урахуванням якого відбувається обчислення та сплата окремих видів податків та зборів.

Податковий період може складатися з кількох звітних періодів.

Базовий податковий (звітний) період − період, за який платник податків зобов’язаний здійснювати розрахунки податків, подавати податкові декларації (звіти, розрахунки) та сплачувати до бюджету суми податків та зборів, крім випадків коли контролюючий орган зобов’язаний самостійно визначити суму податкового зобов’язання платника податку.

Податковим періодом є період (календарний рік або інший строк), протягом і після закінчення якого визначається податкова база й обчислюється сума податку, що підлягає сплаті платником податків.

Податковий період необхідно відрізняти від звітного періоду. Із самого початку податковий період не пов’язується з періодом формування об’єкта оподаткування. На підставі податкового періоду й особливостей його застосування забезпечується періодичне надходження податків у бюджети за підсумками фактичної діяльності платника в податковому періоді.

Податковий період встановлюється для кожного податку окремо відповідним законодавчим актом, що закріплює даний податок. Податковий період може рівнятися календарному року або становити інший строк відповідно до характеру й особливостей конкретного податку. Найчастіше податковий період збігається зі звітним. Але в деяких випадках їх необхідно розмежовувати. Підставою такого розмежування є збіг або розбіжність обов’язку щодо сплати податку й обов’язку звітності щодо сплати цього податку.

Податковим періодом може бути:

1. календарний рік;

2. календарний квартал;

3. календарний місяць;

4. календарний день.

Податкові декларації подаються за базовий звітний (податковий) період, що дорівнює:

1. календарному місяцю (у тому числі в разі сплати місячних авансових внесків), протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця;

2. календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) – протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя);

3. календарному року – протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року;

4. календарному року для платників податку на доходи фізичних осіб до 1 травня року, що настає за звітним;

5. календарному року для платників податку на доходи фізичних осіб підприємців – протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Під терміном "базовий звітний (податковий) період" слід розуміти перший звітний (податковий) період року.

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Якщо з питань окремого податку, збору звітний (податковий) період не встановлено, податкова декларація подається та податкове зобов’язання сплачується у строки, передбачені для місячного базового звітного (податкового) періоду.

2.2 Податок на прибуток підприємств

Податковий кодекс України для податку на прибуток визначає такі податкові періоди:

1) календарний квартал;

2) календарне півріччя;

3) календарні три квартали;

4) календарний рік.

Терміни подання податкової звітності визначені залежно від тривалості базового податкового періоду. Так, якщо:

1. базовий звітний період дорівнює календарному місяцю, то звітність подається протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця;

2. базовий звітний період дорівнює календарному кварталу або півріччю, то звітність подається протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя);

3. базовий звітний період дорівнює календарному року, то звітність подається протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Якщо податкова декларація за квартал, півріччя, три квартали або рік розраховується наростаючим підсумком на підставі показників базових податкових періодів, з яких складаються такі квартал, півріччя, три квартали або рік (без урахування авансових внесків), зазначена декларація подається у строки, визначені для такого базового звітного (податкового) періоду.

Для виробників сільськогосподарської продукції, враховуючи специфіку та сезонні характеристики їх діяльності, встановлюється окремо звітний податковий період, а саме: річний податковий період, який розпочинається 1 липня поточного звітного року та закінчується 30 червня наступного звітного року. Податкові декларації подаються за базовий звітний (податковий) період, що дорівнює календарному року, протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

У випадках коли суб’єкт господарювання береться на облік органом державної податкової служби як платник податку на прибуток у середині будь-якого податкового періоду, його перший звітний податковий період розпочинається з дати початку ведення бухгалтерського обліку і закінчується останнім календарним днем наступного податкового періоду.

Наприклад, якщо початок ведення бухгалтерського обліку розпочинається 20 лютого, то перший звітний податковий період буде закінчуватися 30 червня, і декларація подається за увесь період діяльності, починаючи з дня ведення бухгалтерського обліку.

У випадках ліквідації платника податку останнім податковим періодом є податковий період, на який припадає дата такої ліквідації. Навіть у тих випадках, коли підприємство зареєструвалося як платник податку і ліквідувалося в одному календарному кварталі, такий платник зобов’язаний за період здійснення діяльності (від дати ведення бухгалтерського обліку) подати податкову декларацію у відповідний податковий орган.

Похожие работы

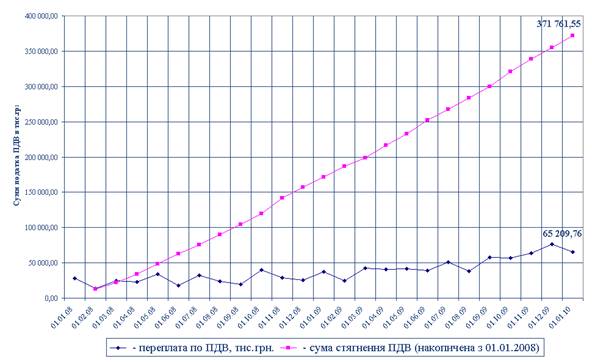

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ї правової та практичної розбудови системи електронного документування, також буде характеризуватися неабиякими здобутками у цій сфері. Розділ 3. Електронний цифровий підпис в цивільному обігу 3.1 Використання електронного цифрового підпису при здійсненні електронних правочинів Не зважаючи на те, що чинне українське законодавство не містить такого окремого поняття як «електронний правочин ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

0 комментариев