Навигация

Перспективи та особливості електронного подання податкової звітності в Україні

65344

знака

0

таблиц

1

изображение

Міністерство освіти і науки України

Львівський національний університет імені Івана Франка

Інститут післядипломної освіти

Фінансово-економічний факультет

КУРСОВА РОБОТА

з навчальної дисципліни "Податкова система"

на тему: "Перспективи та особливості електронного подання податкової звітності в Україні"

Слухача групи ФЕФ-308

Бухтіярової Марти Сергіївни

Науковий керівник

Кміть Віра Мирославівна

Львів 2011

ЗМІСТ

ВСТУП

РОЗДІЛ І. Види податкової звітності та нормативні вимоги до її заповнення

1.1 Поняття і види податкової звітності

1.2 Нормативні вимоги до заповнення податкової декларації

1.3 Способи подання податкової звітності

Висновки до Розділу І

РОЗДІЛ ІІ. Терміни подання податкової звітності за основними податковими платежами

2.1 Загальні терміни подання податкової звітності

2.2 Податок на прибуток підприємств

2.3 Податок з доходів фізичних осіб

2.4 Податок на додану вартість

2.5 Акцизний податок

2.6 Екологічний податок

2.7 Збір за першу реєстрацію транспортного засобу

Висновки до Розділу ІІ

РОЗДІЛ ІІІ. Перспективи та особливості електронного подання податкової звітності в Україні

3.1 Електронна звітність в Україні

3.2 Процедура електронного подання податкової звітності

3.3 Способи подання електронної звітності

Висновки до Розділу ІІІ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

У Конституції України зазначено, що кожен громадянин зобов’язаний сплачувати податки і збори в порядку і розмірах, визначених законом.

Нарахування і сплата будь-якого виду податку чи збору (обов'язкового платежу) припускають здійснення належним чином обліку і розрахунку, результати яких відображаються у від повідній формі податкової звітності.

Таким чином подання податкової звітності є обов’язком платника податків.

В даній курсовій роботі визначено основні поняття та види податкової звітності, нормативні вимоги до її заповнення, визначено якими способами податкова явність подається до органів державної податкової служби України.

Особливу увагу приділено термінам подання податкової звітності та визначено терміни її подання за основними податковими платежами, а саме: податок на прибуток підприємств, податок з доходів фізичних осіб, акцизний податок, податок на додану вартість, екологічний податок та збір за першу реєстрацію транспортного засобу.

Детально розглянуто електронне подання податкової звітності, як важливої складової реформування податкової системи України. Розглянуто особливості її розвитку, визначено основні поняття, процедуру та способи подання звітності в електронному вигляді.

Метою курсової роботи є вивчення та виклад основного матеріалу який стосується основних видів, методики складання та подання податкової звітності.

Для досягнення цієї мети було визначено наступні завдання:

- визначити основні види податкової звітності та нормативні вимоги до її заповнення;

- терміни подання звітності за основними податковими платежами;

- оцінити перспективи та особливості електронного подання податкової звітності в Україні.

Об’єктом дослідження є податкова звітність.

Предметом дослідження є питання теорії, методології і практики складання податкової звітності.

Методи дослідження: описовий, порівняльний, аналітичний, спостереження, та статистичної обробки фактичного матеріалу, а також графічного та інших методів наукового пізнання економічних явищ.

Курсова робота складається із вступу, трьох розділів, висновків, списку використаних джерел, додатків.

РОЗДІЛ І. Види податкової звітності та нормативні вимоги до її заповнення

1.1 Поняття і види податкової звітності

Податковим кодексом України визначено, що подання податкової звітності – це є обов’язок платників податків, які подають за кожний звітний період, податкові декларації щодо кожного окремого податку, платником якого він є, незалежно від того, чи провадив такий платник податку господарську діяльність у звітному періоді.

Податкова звітність являє собою сукупність дій платника податків (або особи, що його представляє) і податкового органу зі складання, ведення і здачі документів установленої форми, що містять відомості про результати діяльності платника податку, його майнове становище і фіксують процес обчислення податку, а також суму, що підлягає сплаті до бюджету. Податкову звітність може здійснювати як платник податку самостійно, так і його представник або податковий агент.

Податкова декларація, розрахунок – складові податкової звітності.

Декларація у розумінні податкового кодексу – це документ, що подається до відповідного державного органу із зазначенням відомостей, на підставі яких він виконує дії (операції, процедури, функції), що належать до його компетенції.

Митні декларації прирівнюються до податкових декларацій для цілей нарахування та/або сплати податкових зобов'язань. Додатки до податкової декларації є її невід’ємною частиною.

Форма звітності, незалежно від того, чи це загальнодержавні, чи місцеві податки, встановлюється центральним органом державної податкової служби за погодженням з Міністерством фінансів України.

Податкові декларації подаються відповідно до базового звітного податкового періоду, що дорівнює календарному місяцю, календарному кварталу, календарному півріччю або календарному року.

Звітний податковий період - проміжок часу, який розпочинається з першого календарного дня першого місяця такого періоду та закінчується останнім календарним днем останнього місяця такого періоду. Для місячного податкового періоду перший та останній місяці збігаються. Якщо фізична особа вперше отримує оподатковувані доходи всередині податкового періоду, то перший податковий період розпочинається з дня отримання таких доходів. Якщо платник податку помирає, визнається судом померлим чи безвісно відсутнім або втрачає статус резидента (за відсутності податкових зобов'язань як нерезидента), останнім податковим періодом вважається період, який закінчується днем, на який відповідно припадає смерть такого платника податку, винесення такого судового рішення чи втрата ним статусу резидента.

Державні органи, які встановлюють форми податкових декларацій, зобов'язані оприлюднити такі форми для використання їх платниками податків.

Інформація, вказана у поданій податковій звітності, є підставою для нарахування та сплати податкового зобов’язання. Перелік додатків до податкових декларацій як обов`язкових складових податкової звітності встановлюється відповідно до кожного податку і збору окремо. Митні декларації та спрощені податкові декларації подаються за окремими положеннями, визначеними митним законодавством та положеннями щодо спрощеної системи оподаткування.

Платники податку на прибуток, крім малих підприємств, подають разом з відповідною податковою декларацією квартальну або річну фінансову звітність. У фінансовій звітності платник податків зазначає тимчасові та постійні податкові різниці.

Податкова різниця – це різниця, яка виникає між оцінкою і критеріями визнання доходів, витрат, активів, зобов’язань за національними положеннями (стандартами) бухгалтерського обліку або міжнародними стандартами фінансової звітності та доходами і витратами.

Тимчасова податкова різниця – це податкова різниця, яка виникає у звітному періоді та анулюється в наступних звітних податкових періодах.

Постійна податкова різниця – податкова різниця, яка виникає у звітному періоді та не анулюється в наступних звітних податкових періодах.

Якщо платник податків вважає, що встановлена форма податкової декларації не дає можливості всебічно та зважено відобразити в ній всі особливості оподаткування певного виду діяльності, що, в свою чергу, збільшує або зменшує податкові зобов’язання, то він має право зазначити цей факт у спеціально відведеному місці податкової декларації.

Якщо платник вважає за необхідне, то він може подати разом з податковою декларацією доповнення в довільній формі. Такі доповнення вважаються невід’ємною частиною податкової декларації. До доповнення обов’язково додається письмове пояснення мотивів подання такого додатку з належним обґрунтуванням.

Декларування товарів (продукції), ввезених на митну територію України або вивезених з неї відповідно до митного законодавства України, а також на декларування відрахувань до соціальних фондів та інше інформаційне декларування, яке містить економічні відомості про суб’єктів оподаткування, що не стосуються обчислення податків, а здійснюється відповідно до визначеного митного, соціального законодавства.

Похожие работы

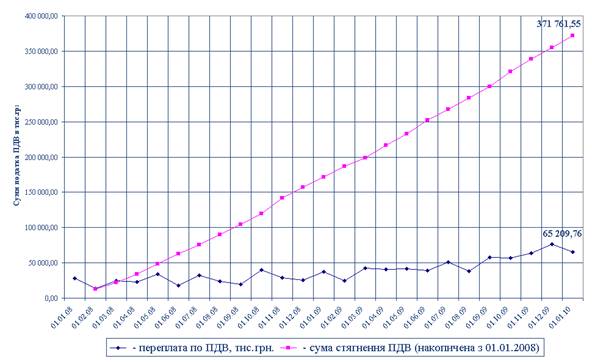

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ї правової та практичної розбудови системи електронного документування, також буде характеризуватися неабиякими здобутками у цій сфері. Розділ 3. Електронний цифровий підпис в цивільному обігу 3.1 Використання електронного цифрового підпису при здійсненні електронних правочинів Не зважаючи на те, що чинне українське законодавство не містить такого окремого поняття як «електронний правочин ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

0 комментариев