Навигация

Негосударственное пенсионное обеспечение

50793

знака

8

таблиц

0

изображений

2.3 Негосударственное пенсионное обеспечение

В связи с проводимой в России пенсионной реформой особый интерес вызывают негосударственные пенсионные фонды – альтернативный способ вложения средств будущих пенсионеров.

Негосударственное пенсионное обеспечение является дополнительным по отношению к государственному и может осуществляться через дополнительные пенсионные системы отдельных предприятий, отраслей экономики либо территорий, а также в форме личного пенсионного страхования граждан, накапливающих средства на дополнительное пенсионное обеспечение.

Дополнительная профессиональная пенсионная система должна отвечать следующим требованиям:

- обеспечивать выплату пенсий, а не единовременных сумм, и согласовываться с государственной пенсионной системой в отношении видов пенсий и условий их назначения;

- иметь как установленные выплаты, так и установленные взносы, являться солидарной либо накопительной или использовать одновременно оба эти принципа;

- финансироваться за счет взносов работодателя, и за счет взносов работников;

- иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов – актуарный баланс.

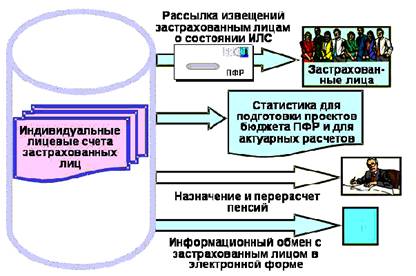

Негосударственный пенсионный фонд – некоммерческая организации социального обеспечения, исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников фонда на основании договоров о негосударственном пенсионном обеспечении населения с вкладчиками в пользу участников фонда [12, с. 94].

Фонд выполняет следующие функции:

- разрабатывает условия негосударственного пенсионного обеспечения участников;

- заключает пенсионные договоры;

- принимает пенсионные взносы;

- ведет пенсионные счета информирует вкладчиков и участников об из состоянии;

- заключает договоры с управляющим фонда;

- формирует и размещает самостоятельно или через управляющего собственные средства, включая пенсионные резервы;

- ведет бухгалтерский учет и осуществляет актуарные расчеты;

- производит выплаты негосударственных пенсий;

- осуществляет контроль за своевременным и полным поступлением средств в фонд и исполнением своих обязательств перед участниками;

- предоставляет информацию о своей деятельности.

пенсия старость инвалидность

2.4 Проблемы развития пенсионной системы: реальные и мнимые

В связи с реализацией страховой стратегии развития пенсионной системы России, как в накопительной, так и в распределительной составляющих обязательного механизма пенсионного обеспечения, должна соблюдаться зависимость размера пенсии от «трудового участия» взамен зависимости от максимального размера «утраченного заработка». Это должно обеспечивать экономическую заинтересованность каждого работника в активном участии в пенсионной системе и в дальнейшем окончательно ликвидировать уравнительность размеров пенсии.

Другие базовые принципы всеобщего обязательного пенсионного страхования планировалось реализовать на последующих этапах долгосрочной стратегии пенсионной реформы. В соответствии с этими этапами принятая Правительством РФ Стратегия реформирования пенсионной системы на страховых принципах определила дальнейшие направления развития пенсионной системы, которая должна отвечать следующим базовым требованиям:

- долгосрочная финансовая обеспеченность страховых пенсионных обязательств по всем видам трудовых пенсий, т.е. актуарная сбалансированность пенсионного бюджета;

- эквивалентность государственных пенсионных обязательств накопленным (страховым) пенсионным правам застрахованных граждан;

- государственная гарантия минимального уровня материального обеспечения пенсионеров при наступлении страховых случаев (минимальный размер всех видов пенсии – не ниже прожиточного минимума пенсионеров – ПМП).

Текущее (после пенсионной реформы 2002 – 2010 гг.) состояние системы обязательного пенсионного страхования Российской Федерации характеризуется тремя основными проблемами:

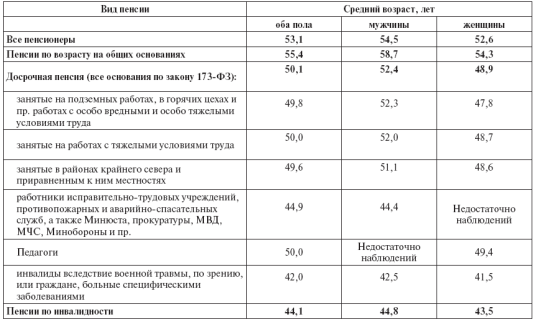

- дефицит страховой пенсионной системы – 1,3 трлн. руб. в расчете на 2010 г., в 2020 г. – 2,5 трлн. руб. табл.2.4.1 (приложение 1);

- тенденция снижения коэффициента замещения трудовой пении по старости утраченного заработка: в 2000 г. – 34%, 2008 г. – 26%, 2001 г. – 39%, 2020 г. – 28% табл.2.4.2 (приложение 2);

- рост финансовых потребностей на поддержание минимальных социальных гарантий (среднегодовой размер всех видов трудовых и нетрудовых пенсий не должен быть ниже среднегодового ПМП) несмотря на то, что начиная с 2001 г. законодательно установлен механизм социальных доплат ко всем видам трудовых и социальных пенсий до текущего размера ПМП т.е. на текущий год – около 4,7 тыс. руб. с последующей ежегодной индексацией одновременно с ПМП табл.2.4.3 (приложение 3).

На первый взгляд перечисленные проблемы непосредственно зависят от двух факторов:

- низкого пенсионного возраста;

- слабого развития накопительных форм пенсионного страхования.

Как видно из данных таблицы 2.4.4 (приложение 4) продолжительность жизни населения нашей страны в возрасте 65 лет в 1,5 раза ниже для мужчин и в 1,45 раза – для женщин по сравнению с развитыми странами. Особенно важно обратить внимание на то, что доживают до этого возраста только третья часть мужчин данного поколения и половина женщин.

Еще более наглядная картина складывается при сравнении страховых условий в России и странах ОЭСР при действующем в них пенсионном возрасте табл.2.4.5 (приложение 5).

Сравнение показывает, что разрыв в дожитии мужчин при действующем возрасте 60 лет в России и 65 лет на Западе сокращается почти на четверть. Но даже в действующих условиях демографические параметры нашей страны не позволяют реализовать базовый страховой принцип эквивалентности пенсионных прав и обязательств, который положен в основу установления МОТ –овских требований к пенсионному возрасту.

Пенсионные накопления в нашей стране, как это ни странно, имеют давнюю историю. Так, система добровольных пенсионных накоплений существует без малого 20 лет, а обязательное накопление в следующем, 2011 г. отметит 10-летний юбилей. Три года практикуется государственная программа стимулирования дополнительного обязательного пенсионного страхования – «программа государственного софинансирования».

В обязательной форме накопительного страхования принудительно участвуют все работники соответствующих возрастов (всего – свыше 70 млн. чел., из которых около трети – «2-х процентники) со средней суммой накоплений не более 10-11 тыс. руб.). Однако и «полноценные» (из расчета 6% страховых отчислений) участники обязательного накопления по состоянию на текущий год накопили не более 60-65 тыс. руб., включая инвестиционную доходность из расчета «инфляция + 4%».

Не трудно высчитать, что накопительная прибавка к распределительной части пенсии в первые годы не превысит 90-100 руб. в месяц (в текущих ценах), что не превысит 1% от общего размера пенсии. Только через 30 лет (в середине 2030-х гг.) доля накопительной части приблизится к 10-12% от распределительной пенсии. Это при том, что размеры отчислений в течение всего страхового стажа были практически равными 8% (распределительное страхование) и 6% (накопительное страхование), а в результате максимальное соотношение – 9 : 1 табл. 2.4.6 (приложение 6).

Причины возникших проблем пенсионной системы классифицируются на первичные (базовые) и вторичные (производные).

Базовые причины в свою очередь следует подразделять на внутрисменные и внесистемные (глобальные). Внутрисистемные охватывают факторы и процессы, происходящие в самой пенсионной системе, т.е. экономические и социально-правовые отношения между ее участниками (застрахованными лицами – страхователями – страховщиками). Внесистемные причины охватывают демографические факторы и макроэкономические процессы, которые непосредственно влияют на внутри пенсионные отношения.

Перечисленные внутренние и внешние причины наглядно указывают направления, в которых надо двигаться для достижения базовых страховых принципов. Помимо первичных, на развитие пенсионной системы оказывают влияние вторичные (производные) проблемы, которые зачастую на первый взгляд принимаются за базовые. Однако они не могут оказывать эффективного воздействия на систему. Поэтому предлагается называть их «мнимыми».

Мнимые причины:

- низкий общеустановленный возраст выхода на пенсию по старости (55 лет для женщин и 60 лет для мужчин);

- неразвитость накопительной части трудовой пенсии.

Решение современных проблем возможно двумя методами:

- ускорение реализации страховых принципов в пенсионной системе;

- трансформация пенсионной системы в полностью бюджетную, предусматривающую в качестве источника финансировании всех выплат средства федерального бюджета.

Актуарные расчеты показывают, что переход на страховые механизмы должен осуществляться комплексно, а не фрагментарно, и все страховые элементы пенсионной системы должны реализовываться синхронно, хотя и могут иметь разную продолжительность во времени.

Важно обратить внимание на то, что усиление страховых принципов пенсионной системы предусматривает кратко- и долгосрочные меры по:

-регулированию тарифной политики;

-совершенствованию накопительного компонента пенсионной системы;

-реформированию всех видов досрочных и льготных пенсий;

-увеличению продолжительности периода формирования пенсионных прав и повышению пенсионного возраста демографической ситуации;

-актуарной оптимизации механизмов формирования пенсионных прав и реализации пенсионных обязательств.

Вывод. Пенсионная система России возникла на базе реформирования советской пенсионной системы с переориентацией с солидарных (распределительных) принципов на индивидуальные (накопительные). Конкретной датой принятия решения о реформировании можно назвать день учреждения Пенсионного фонда России - 22 декабря 1990 г. Но переходный период все еще продолжается. Для сглаживания последствий реформы проведена граница между лицами, получающими пенсию по старым, солидарным правилам, и теми, кто задействован в новой, либеральной системе.

С реформированием государственной системы пенсионного обеспечения стало постепенно развиваться негосударственное пенсионное страхование. Со стороны государства этот способ накопления на старость стимулируется путем предоставления налоговых льгот физическим лицам, делающим взносы, и работодателям, финансирующим негосударственные пенсионные накопления своих работников.

Заключение

Значительные изменения в порядке исчисления пенсий произошли в 1998 г. до 2002 г. механизм исчисления и увеличения государственных пенсий был основан на определении индивидуального коэффициента пенсионера. Увеличение пенсий в этот период было увязано с ростом заработной платы, отсутствовало прямое ограничение максимального размера пенсий, имевшее место до 1998 г., косвенное ограничение задавалось предельным соотношением зарплат, исключалось льготное исчисление периодов, засчитываемых в трудовой стаж.

В последнее десятилетие финансовое Положение Пенсионного фонда РФ было неустойчивым. Появилась задолженность бюджета по пенсиям, сократились поступления страховых взносов. Увеличилась социальная нагрузка на занятое население, обусловленное сокращением численности занятых, старением населения, значительным ростом числа пенсионеров за счет распространенности льготных пенсий.

В период с 1998 г. по 2002 г. снижение реальных размеров назначенных пенсий происходило опережающими темпами как по отношению к денежным доходам населения, так и по отношению к начисленной заработной плате, накапливалась просроченная задолженность по выплате пенсий.

Средний размер назначенных пенсий к 2000 г. был на уровне ниже 80% прожиточного минимума пенсионеров. С учетом фактически сложившейся дифференциации пенсий минимальная пенсия с компенсацией опустилась ниже 50% прожиточного минимума пенсионера. Это потребовало проведения опережающей индексации минимальных пенсий.

С 1 января 2002 г. в России началась широкомасштабная реформа пенсионной системы.

Современная пенсионная система предполагает структуризацию пенсий, вывод части пенсионных накоплений на рынок капиталов, устранение причин появления просрочено задолженности по пенсиям, повышение общих размеров пенсий, установление зависимости между пенсий и страховыми взносами страхователей – работодателей в ПФР, повышение заинтересованности работодателей в использовании легальных схем выплат заработной платы работникам.

В то же время следует учитывать, что нестабильность в финансовой сфере, в том числе высокая инфляция, девальвация национальной валюты, неустойчивость банковской системы, неразвитость инфраструктуры рынка капиталов значительно повышают риски в инвестировании пенсионных накоплений. Поэтому важно создать условия, адекватные достижению целей, поставленных перед пенсионной реформой.

Список использованной литературы

1.Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2002. – 703 с.

2.Бабич А.М., Егоров Е.В., Жильцов Е.Н. Экономика социального страхования. – М.: Изд-во МГУ, 1998.

3.Белоглазова Г.Н. Финансы и кредит: Пособие для сдачи экзамена. М.: Юрайт-Издат, 2005. – 208 с.

4.Бригхзм Ю., Гапенски Л. Финансовый менеджмент Полный курс: В 2. Пер. с англ. СПб.:Экономическая школа, 1997.

5.Врублевская О.В. и др. Бюджетная система Российской Федерации. Учебник. Изд-во 3-е изд. М.:Юрайт-Издат, 2003.

6.Галаганов В.П. Право социального обеспечения: Учеб. для студ. Сред. Проф. Учеб. заведений. – М.: Издательский цент «Академия», 2004. – 416 с.

7.Дробозина Л.А. Финансы: Учебник.- М.: ЮНИТИ, 2000.

8.Ковалева В.В. Финансы. Учебное пособие. 2-е изд. перераб. и доп. М.: ТК Велби, Издательство Проспект, 2005. – 634 с.

9.Ковалева А.М. Финансы. Учебное пособие. 4-е изд. М.: Финансы и статистика, 2000.

10.Красавина Л.Н., Международные валютно-кредитные и финансовые отношения: Учебник. Финансы и статистика, 2001.

11.Лушин С.И., Слепов В.А. Государственные и муниципиальные финансы: Учебник.- М.: Экономист, 2007. – 763 с.

12.Максимо В.Э., Фрэнсис А.Л., Лоуренс Дж. М. Мировые финансы: Пер. с англ. М.: ДеКа, 1998.

13.Нешитой А.С. Финансы: Учебник. – 6-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и К», 2006. 512 с.

14.Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1998.

Приложение 1

Таблица 2.4.1

Актуарный прогноз финансовой обеспеченности государственных пенсионных обязательств распределительной составляющей бюджета ПФР

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Текущие доходы – всего, млрд. руб.; из них: | 2898 | 3722 | 4015 | 4312 | 4654 | 5015 | 5393 | 5794 | 6222 | 6668 | 7133 |

| взносы на страховую часть трудовой пенсии | 1563 | 2313 | 2487 | 2730 | 2981 | 3282 | 3565 | 3867 | 4195 | 4537 | 4896 |

| трансферты из федерального бюджета (без средств на покрытие дефицита ПФР) | 1336 | 1410 | 1528 | 1582 | 1674 | 1734 | 1828 | 1926 | 2027 | 2130 | 2237 |

| Текущий дефицит (-) бюджета, млрд. руб. | -1312 | -855 | -966 | -1105 | -1227 | -1380 | -1584 | -1825 | -2084 | -2376 | -2713 |

Приложение 2

Таблица 2.4.2

Прогноз эквивалентности пенсионных (соотношение трудовой пенсии с ПМП)

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Солидарный коэффициент замещения трудовой пенсии по старости (солидарны), % | 38,3 | 37,7 | 37,3 | 37,0 | 36,2 | 35,6 | 35,2 | 34,9 | 34,5 | 34,1 | 33,9 |

| Коэффициент замещения, рассчитанный исходя из облагаемой СЗП (нетто, %) | 47,5 | 47,4 | 48,2 | 47,9 | 45,8 | 39,3 | 39,1 | 38,9 | 38,6 | 38,4 | 38,2 |

Приложение 3

Таблица 2.4.3

Прогноз уровня жизни пенсионеров (соотношение трудовой пенсии с ПМП)

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Соотношение размера трудовой пенсии с ПМП, % | 171,6 | 169,2 | 167,8 | 167,3 | 167,9 | 169,1 | 171,3 | 173,9 | 176,2 | 178,7 | 181,5 |

| Соотношение новых назначений пенсии с ПМП, % | 171,6 | 183,0 | 186,0 | 185,0 | 181,0 | 159,0 | 162,0 | 165,0 | 168,0 | 170,0 | 174,0 |

| Соотношение размера трудовой пенсии по старости с ПМП, % | 177,3 | 174,5 | 172,4 | 171,4 | 171,7 | 172,5 | 174,6 | 177,1 | 179,3 | 181,8 | 184,6 |

| Соотношение размера социальной пенсии с ПМП, % | 104,0 | 105,0 | 105,0 | 105,0 | 106,0 | 106,0 | 107,0 | 107,0 | 107,0 | 107,0 | 107,0 |

Приложение 4

Таблица 2.4.4

Ожидаемая продолжительность жизни в Российской Федерации и за рубежом

| Страна | Пенсионный возраст (лет), муж./жен. | При рождении | При возрасте 65 лет | ||

| муж. | жен. | муж. | жен. | ||

| Российская Федерация | 60/55 | 61,8 | 74,2 | 11,7 | 16,0 |

| Страны ОЭСР,* в среднем | 65/65 | 77,1 | 82,6 | 17,1 | 21,4 |

| Австрия | 65/60 | 77,5 | 83,1 | 17,6 | 21,0 |

| Бельгия | 65/65 | 77,1 | 82,6 | 17,3 | 21,0 |

| Германия | 65/65 | 77,4 | 82,7 | 17,4 | 20,7 |

| Ирландия | 65/65 | 77,4 | 82,1 | 17,1 | 20,1 |

| Португалия | 65/65 | 75,9 | 82,2 | 16,8 | 20,2 |

| Великобритания | 65/60 | 77,3 | 81,7 | 17,4 | 20,1 |

| Финляндия | 62/62 | 77,4 | 84,4 | 18,2 | 22,7 |

| Швеция | 65/65 | 79,0 | 83,1 | 17,9 | 20,8 |

| Казахстан | 63/58 | 60,7 | 72,6 | 11,4 | 15,8 |

| Норвегия | 67/67 | 78,0 | 85,1 | 17,8 | 22,6 |

| Испания | 65/65 | 74,4 | 83,4 | 17,6 | 21,9 |

| Италия | 60/57 | 74,7 | 83,7 | 17,8 | 22,1 |

*источники: Evrostat Statistiacal books, 2007 edition$ Демографический ежегодник России, 2009.

Приложение 5

Таблица 2.4.5

Сопоставление дожития в странах ОЭСР и РФ в условиях действующего пенсионного законодательства

| Страна | Пенсионный возраст муж/жен., (лет) | Дожитие от рождения | Дожитие от пенсионного возраста | ||

| муж. | жен. | муж. | жен. | ||

| Российская Федерация | 60/55 | 61,8 | 74,2 | 14,1 | 23,6 |

| Страны ОЭСР, в среднем | 65/65 | 77,1 | 82,6 | 17,1 | 21,4 |

Приложение 6

Таблица 2.4.6

Относительная неэффективность накопительной части пенсии,

на примере работника с 30-летним стажем и средней зарплатой

| Показатели | 2002 | 2003 | 2004 | 2010 | 2011 | 2015 | 2020 | 2025 | 2030 | 2035 |

| Тариф страховых взносов, % | 3 | 3 | 4 | 6 | 6 | 6 | 6 | 6 | 6 | 6 |

| Годовая сумма страховых взносов по установленному тарифу, руб. | 1570 | 1980 | 3235 | 14841 | 16116 | 22978 | 35920 | 54519 | 77754 | 108845 |

| Коэффициент индексации РПК, руб. | 1,307 | 1,177 | 1,114 | 1,161 | 1,070 | 1,071 | 1,065 | 1,061 | 1,052 | 1,055 |

| Номинальная доходность от инвестирования пенсионных накоплений, раз | 1,03 | 1,06 | 1,06 | 1,05 | 1,04 | 1,03 | 1,02 | 1,02 | ||

| Размер распределительной части пенсии, назначаемой из РПК, руб. | 7 | 16 | 31 | 379 | 500 | 1029 | 2155 | 3972 | 6843 | 11044 |

| Расчетный размер накопительной части пенсии с учетом доходности, руб. | 306 | 395 | 863 | 1776 | 3156 | 5081 | 7788 | |||

| Потери размера пенсии (-), руб. | -73 | -105 | -166 | -380 | -816 | -1762 | -3256 | |||

| Потери размера пенсии (-), % | -19,3 | -21,1 | -16,2 | -17,7 | -20,5 | -25,7 | -29,5 |

Похожие работы

... г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)». В соответствии с ним ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации. Временное Положение о ПФР было утверждено постановлением ВС РСФСР от30 января 1991 г. № 556-1. В соответствии с этим ...

... Российской Федерации в 1995 году и предусматривавшей существенное изменение параметров действующей пенсионной системы. В 1990-2001 годах в Российской Федерации было принято более 80 федеральных законов, направленных на совершенствование сложившейся пенсионной системы, а также ее реформирование [13, с.65]. В 1990 году был принят Закон СССР " О пенсионном обеспечении граждан в СССР", положивший ...

... свод принципов и правил безопасности для наиболее важных областей деятельности и зон ответственности персонала. Политика информационной безопасности является планом высокого уровня, в котором описываются цели и задачи мероприятий в сфере безопасности. Отделение Пенсионного Фонда РФ, помимо основных бизнес – функций, должно обеспечивать защиту информационных, вычислительных, коммуникационных и ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

0 комментариев