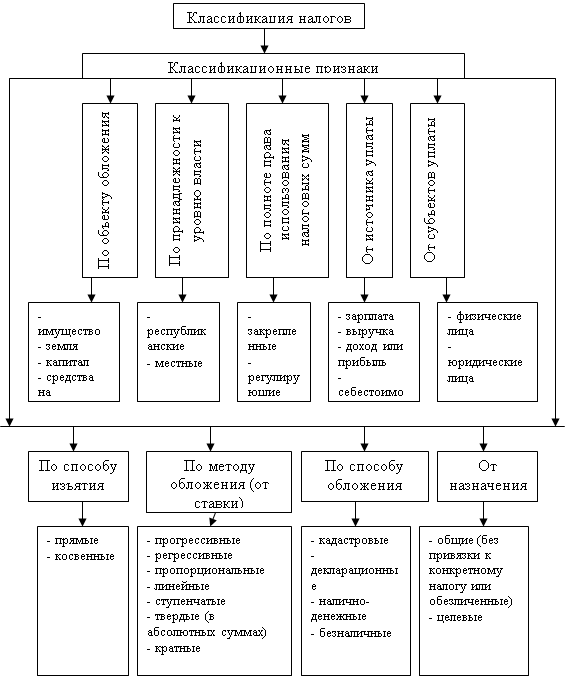

Теоретические основы налогообложения в РБ

Налог на добавленную стоимость

Налог с продаж товаров в розничной торговле

Налог на прибыль

Экономико-финансовая характеристика ИП «Штотц Агро-Сервис»

Налоговая система РБ и подоходное налогообложение

Налогообложение организации ИП «Штотц Агро-Сервис»

Порядок исчисления и уплаты подоходного налога, взимаемого с дохода работников ИП «Штотц Агро-Сервис»

Анализ подоходного налогообложения

Совершенствование подоходного налогообложения

Навигация

Анализ подоходного налогообложения

Анализ порядка расчета уплаты налогов на доходы физических лиц на современном этапе в Беларуси

123964

знака

13

таблиц

0

изображений

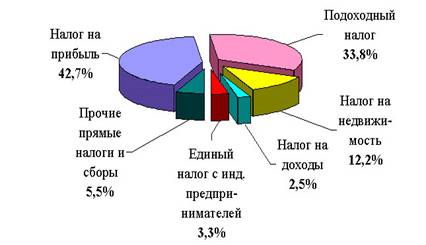

3.4 Анализ подоходного налогообложения

Важной особенностью 2010 г. является установление Налоговым кодексом ряда обязанностей для налоговых агентов.

Положения, касающиеся обязанности представления налоговыми агентами в налоговый орган по месту постановки на учет сведений о доходах, выплаченных на территории Республики Беларусь гражданам (подданным) иностранных государств, лицам без гражданства (подданства), не являются новыми, просто ранее они содержались в статьях Закона «О подоходном налоге с физических лиц». Новые два вида доходов, по которым налоговым агентам также необходимо представлять сведения:

· доходы, выплачиваемые физическим лицам в виде возврата взносов, в т.ч. проиндексированных в порядке, установленном законодательством, при прекращении ими строительства квартир и (или) индивидуальных жилых домов, а также при их выбытии из членов организаций застройщиков до завершения строительства;

· доходы, выплачиваемые физическим лицам в виде возврата страховых взносов при расторжении до истечения пятилетнего периода договоров добровольного страхования жизни и дополнительной пенсии, заключавшихся сроком на пять и более лет.

Согласно п. 11 ст. 175 НК срок представления таких сведений установлен единый – ежегодно не позднее 1 апреля года, следующего за истекшим календарным годом, на магнитных носителях в порядке и по форме, утвержденным Министерством по налогам и сборам Республики Беларусь. При численности физических лиц, получивших доходы, до десяти человек налоговые агенты могут представлять такие сведения на бумажных носителях в порядке и по форме, утвержденным Министерством по налогам и сборам Республики Беларусь.

Начиная с 2010 г. налоговые агенты согласно п. 3 ст. 164 НК обязаны направлять в налоговый орган по месту постановки его на учет информацию о предоставлении плательщикам стандартных налоговых вычетов с доходов, полученных не по месту основной работы, по форме и в сроки, установленные Министерством по налогам и сборам Республики Беларусь.

Кроме того, согласно п. 3–1 ст. 68 Общей части Налогового Кодекса, Фонд социальной защиты населения представляет в Министерство по налогам и сборам Республики Беларусь информацию о доходах физических лиц за истекший календарный год не позднее 1 июня года, следующего за истекшим календарным годом.

В целях защиты экономических интересов государства и обеспечения своевременной уплаты подоходного налога с физических лиц, обязательных страховых взносов, взносов на профессиональное пенсионное страхование в Фонд и страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний Указом Президента Республики Беларусь от 7 февраля 2006 г. №71 (с изменениями и дополнениями) установлено, что плательщики должны выполнять следующие требования:

· операторы почтовой связи и банки представляют в налоговые органы по месту своей постановки на учет (либо по месту нахождения) сведения о выданных и (или) перечисленных ими денежных средствах, поступивших физическим лицам переводом из-за границы, по установленной Министерством по налогам и сборам форме не позднее 15-го числа месяца, следующего за кварталом, в котором указанные денежные средства были выданы и (или) перечислены физическим лицам;

· при предоставлении банком юридическому лицу, индивидуальному предпринимателю кредита для выплаты заработной платы в сумму кредита включаются указанные в заявлении на предоставление кредита суммы обязательных страховых взносов, взносов на профессиональное пенсионное страхование в Фонд, страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний и суммы подоходного налога с физических лиц, исчисляемые с суммы данной заработной платы;

· банк выдает юридическим лицам (за исключением организаций, финансируемых из бюджета через главные управления Министерства финансов по областям и г. Минску), индивидуальным предпринимателям или перечисляет с их счетов денежные средства для оплаты труда в расчете за месяц при одновременном представлении банку платежных инструкций на перечисление подоходного налога и страховых взносов либо справок об исполнении обязательств по указанным платежам;

· банк переводит со счета юридического лица, индивидуального предпринимателя в пользу физического лица, не являющегося индивидуальным предпринимателем, денежные средства в белорусских рублях на сумму, превышающую 100 базовых величин на дату совершения такой операции, только после представления ему этим юридическим лицом или индивидуальным предпринимателем справки, подтверждающей право на осуществление банковского перевода денежных средств физическому лицу, выдаваемой налоговым органом в целях налогообложения.

По вопросу, касающемуся выдачи справки, подтверждающей право на осуществление банковского перевода денежных средств физическому лицу, смотри постановление Министерства по налогам и сборам Республики Беларусь от 17 января 2007 г. №9 и постановление Совета Министров Республики Беларусь от 25 октября 2007 г. №1399.

Форма такой справки, порядок ее выдачи и представления банку устанавливаются Министерством по налогам и сборам.

Согласно п. 7 ст. 20 Закона «О подоходном налоге с физических лиц» в 2009 г. сумма налога, исчисленная и удержанная у плательщика, в отношении которого он признается источником дохода, должна была уплачиваться в бюджет по месту постановки налогового агента на учет в налоговом органе.

Налоговые агенты – белорусские организации, имеющие филиалы, представительства и иные обособленные подразделения (далее – обособленные подразделения), указанные в п. 3 ст. 13 Налогового кодекса (в редакции, действовавшей до 1 января 2010 г.), обязаны были перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Сумма налога, подлежащая перечислению в бюджет по месту нахождения обособленного подразделения, определялась исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого плательщикам этими обособленными подразделениями.

В 2010 г. в гл. 16 НК вопросы перечисления в бюджет подоходного налога обособленными подразделениями не нашли отражения.

Вместе с тем согласно п. 3 ст. 13 Налогового кодекса в редакции, действующей с 1 января 2010 г., филиалы, представительства и иные обособленные подразделения юридических лиц Республики Беларусь, имеющие отдельный баланс, которым для совершения операций юридическим лицом открыт банковский счет с предоставлением права распоряжаться таким счетом должностным лицам данных обособленных подразделений, исчисляют сумму налогов, сборов (пошлин) и исполняют налоговые обязательства этих юридических лиц, если иное не установлено Налоговым кодексом либо Президентом Республики Беларусь.

Таким образом, в 2010 г. суммы подоходного налога должны перечисляться в бюджет по месту нахождения обособленного подразделения, которые созданы и признаны таковыми в соответствии с законодательством, учредительными и иными организационно-распорядительными документами.

Похожие работы

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... сумм налога определяется Правительством Республики Беларусь. Обязанности физических лиц и их ответственность за нарушение налогового законодательства регламентируются Законом Республики Беларусь «О подоходном налоге с физических лиц». Законом Республики Беларусь от 13 ноября 2008 г. № 449-3 «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения», ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

0 комментариев