Теоретические основы налогообложения в РБ

Налог на добавленную стоимость

Налог с продаж товаров в розничной торговле

Налог на прибыль

Экономико-финансовая характеристика ИП «Штотц Агро-Сервис»

Налоговая система РБ и подоходное налогообложение

Налогообложение организации ИП «Штотц Агро-Сервис»

Порядок исчисления и уплаты подоходного налога, взимаемого с дохода работников ИП «Штотц Агро-Сервис»

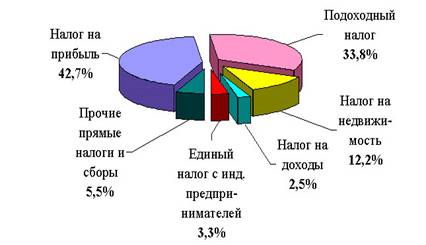

Анализ подоходного налогообложения

Совершенствование подоходного налогообложения

Навигация

Теоретические основы налогообложения в РБ

Анализ порядка расчета уплаты налогов на доходы физических лиц на современном этапе в Беларуси

123964

знака

13

таблиц

0

изображений

1. Теоретические основы налогообложения в РБ

1.1 Сущность и необходимость налогов, пошлин и сборов, установленных на территории РБ

Одно из важнейших условий стабилизации финансовой системы любого государства – это обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Уплата налогов оказывает мощное регулирующее воздействие на жизнь общества.

В начале рыночных преобразований в Республике Беларусь отсутствовали традиции рыночного хозяйствования, в том числе и в области налогообложения. Большинство государственных контролирующих органов и налогоплательщиков оказалось не готовым к принципиально новой экономической ситуации. Прежде платежи в бюджет осуществлялись автоматически и граждане считали, что перечисление налогов в бюджет – обязанность, скорее, самого государства.

Возникла необходимость в создании самостоятельной государственной структуры, обеспечивающей не только сбор налогов в бюджет и контроль за соблюдением законодательства о налогах и предпринимательстве, но и осуществляющей разработку методологической базы по налогообложению и доведение ее до сведения налогоплательщиков. Весной 1990 года такая структура появилась: в составе Министерства финансов на базе инспекции государственных доходов была образована Главная государственная налоговая инспекция при Министерстве финансов БССР. В течение последующих 10 лет налоговая служба республики неоднократно преобразовывалась: это была и Главная государственная налоговая инспекция при Кабинете Министров Республики Беларусь, и Государственных налоговый комитет Республики Беларусь. И, наконец, Указом Президента РБ от 24.09.2001 г. №516 «О совершенствовании системы республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь» Государственный налоговый комитет РБ был преобразован в Министерство по налогам и сборам Республики Беларусь.

В РБ к числу государственных органов, осуществляющих налоговое администрирование, относятся также таможенные и иные государственные органы, обладающие полномочиями налоговых органов (например, органы Комитета государственного контроля РБ).

Специфика вопросов, решаемых органами налогового администрирования, предопределяет содержание их деятельности и функции.

Функции налоговых органов, их права и обязанности, права и обязанности должностных лиц налоговых органов изложены в Законе РБ «О государственной налоговой инспекции Республики Беларусь».

Основные задачи налоговых органов – это:

1. контроль за соблюдением законодательства о налогах и предпринимательстве,

2. обеспечение правильного исчисления, полного и своевременного внесения налогов в бюджет,

3. обеспечение учета налогов,

4. разработка предложений по совершенствованию налогового законодательства и организации работы государственных налоговых органов,

5. осуществление валютного контроля в пределах своей компетенции,

6. предупреждение, пресечение правонарушений в сфере своей компетенции,

7. привлечение к ответственности лиц, виновных в правонарушениях, предусмотренных законодательством о налогах и предпринимательстве,

8. подготовка налоговых соглашений с другими государственными, осуществление связей с их налоговыми службами, изучение опыта их работы,

9. издание методических указаний и разъяснений о порядке исчисления и взимания налогов.

Налоговые органы используют правовые и не правовые формы управления.

Правовой считается деятельность, которая непосредственно влечет правовые последствия и осуществляется на основе нормативного оформления (например, издание инструкций, методических указаний и разъяснений). Не правовыми формами управления принято считать организационные действия.

Одним из важнейших институтов налогового законодательства является налоговый контроль, который определяется как контроль за исчислением, полнотой и своевременностью внесения в бюджет налогов, сборов, пошлин и других обязательных платежей. По временному критерию различаются предварительный, текущий и последующий контроль. Выбор конкретного вида контроля в каждом государстве зависит от многих причин, в том числе от уровня развития налоговой системы и общей организации контроля. В настоящее время в республике преобладает последующий контроль, применение которого обусловлено, с одной стороны, недостаточным уровнем информатизации субъектов налогообложения, налоговых органов и государства в целом, с другой – по-прежнему недостаточной правовой культурой. Однако, как показывает опыт государств с давними налоговыми традициями, по мере развития компьютеризации и налоговой культуры в обществе приоритет последующего контроля утрачивает свою главенствующую роль. Предварительный и текущий контроль, непосредственно связанные с уровнем правовой культуры, возможностями обработки и анализа сведений о налогоплательщиках, должны в равной мере сочетаться с последующим контролем.

Основными условиями осуществления налогового контроля являются учет налогоплательщиков и учет поступления налогов. В настоящее время налоговый контроль проводиться посредством проверок. По кругу исследуемых в ходе проверки вопросов налоговые проверки подразделяются на камеральные, выездные (плановые и внеплановые; комплексные, тематические, встречные) и рейдовые. Правовой режим и правовая регламентация проверки зависят от ее вида и регулируются соответствующими нормативными правовыми актами.

Следует иметь в виду, что выполнение главной задачи налогового администрирования – обеспечение «собираемости» налогов – зависит не только и не сколько от эффективности работы налоговых администраций, сколько определяется, прежде всего, возможностями самой экономики.

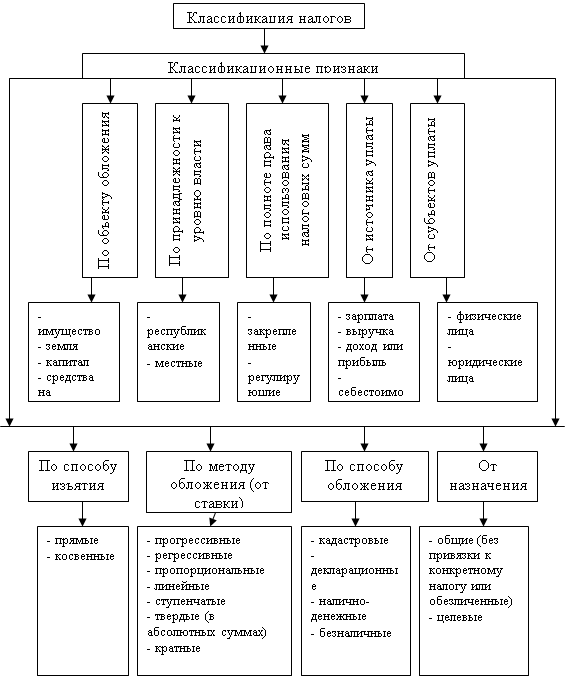

Налоги, уплачиваемые из выручки, подразделяются на:

Похожие работы

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... сумм налога определяется Правительством Республики Беларусь. Обязанности физических лиц и их ответственность за нарушение налогового законодательства регламентируются Законом Республики Беларусь «О подоходном налоге с физических лиц». Законом Республики Беларусь от 13 ноября 2008 г. № 449-3 «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения», ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

0 комментариев