Теоретические основы налогообложения в РБ

Налог на добавленную стоимость

Налог с продаж товаров в розничной торговле

Налог на прибыль

Экономико-финансовая характеристика ИП «Штотц Агро-Сервис»

Налоговая система РБ и подоходное налогообложение

Налогообложение организации ИП «Штотц Агро-Сервис»

Порядок исчисления и уплаты подоходного налога, взимаемого с дохода работников ИП «Штотц Агро-Сервис»

Анализ подоходного налогообложения

Совершенствование подоходного налогообложения

Навигация

Налоговая система РБ и подоходное налогообложение

Анализ порядка расчета уплаты налогов на доходы физических лиц на современном этапе в Беларуси

123964

знака

13

таблиц

0

изображений

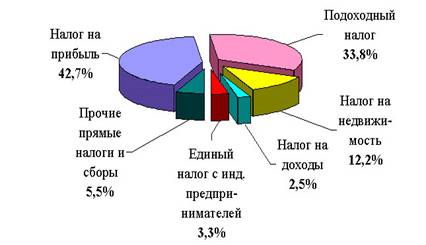

3. Налоговая система РБ и подоходное налогообложение

3.1 Современное состояние налоговой системы РБ

В течение 2009–2010 годов проведение налоговой политики в Республике Беларусь осуществлялось в рамках реализации следующих основных направлений:

В законах Республики Беларусь «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения», «О бюджете Республики Беларусь на 2007 год», Декрете Президента Республики Беларусь от 26 декабря 2006 г. №21 «О внесении изменения в Декрет Президента Республики Беларусь от 23 декабря 1999 г. №43 и признании утратившими силу некоторых декретов и отдельных положений декретов Президента Республики Беларусь» и Указе Президента Республики Беларусь от 29 декабря 2006 г. №750 «О внесении дополнения и изменений в некоторые указы Президента Республики Беларусь и признании утратившими силу отдельных указов и положений указов Президента Республики Беларусь» были реализованы мероприятия по упрощению налоговой системы и совершенствованию налогового законодательства.

Так, с 1 января 2009 года были отменены чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательные отчисления в государственный фонд содействия занятости.

Изменен порядок налогообложения доходов в виде дивидендов и доходов страховых организаций путем включения данных видов доходов в налогооблагаемую базу для исчисления налога на прибыль.

В целях реализации Закона Республики Беларусь «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения» Президентом Республики Беларусь приняты:

Указ от 26 марта 2007 г. №138 «О некоторых вопросах обложения налогом на добавленную стоимость». Указом утверждены перечни работ по строительству и ремонту объектов жилищного фонда и жилищно-коммунальных и эксплуатационных услуг, оказываемых физическим лицам, в том числе через организации, осуществляющие эксплуатацию жилищного фонда, и иные организации, заключившие договоры на оказание этих услуг физическим лицам, обороты по реализации которых на территории Республики Беларусь освобождаются от обложения налогом на добавленную стоимость;

Указ от 21 июня 2008 г. №287 «О налогообложении продовольственных товаров и товаров для детей», которым утвержден единый перечень продовольственных товаров и товаров для детей, при ввозе на таможенную территорию Республики Беларусь и (или) реализации которых применяется ставка налога на добавленную стоимость в размере 10 процентов.

Подготовка нормативных правовых актов, направленных на упрощение налоговой системы Республики Беларусь и дальнейшее совершенствование налогового законодательства.

3 апреля 2009 г. принят Указ Президента Республики Беларусь №162 «О некоторых вопросах применения льгот и вычетов по подоходному налогу с физических лиц», который направлен на оказание дополнительной государственной поддержки и улучшение материального положения многодетных семей и семей, воспитывающих детей-инвалидов. Указом предусмотрено предоставление родителям, воспитывающим 3-х и более детей в возрасте до восемнадцати лет или детей-инвалидов, стандартного налогового вычета по подоходному налогу с физических лиц в размере 4 базовых величин на каждого ребенка.

Указом также утверждены перечень международных организаций, иностранных государств, доходы сотрудников, граждан (подданных) которых не подлежат налогообложению в соответствии с законодательством и международными договорами и правила предоставления налоговых вычетов из подлежащих налогообложению доходов физических лиц, связанных с:

· приобретением возмездно отчуждаемого имущества и (или) его отчуждением;

· осуществлением индивидуальными предпринимателями и приравненными к ним для целей налогообложения лицами (частными нотариусами) предпринимательской деятельности;

· получением доходов от сдачи в аренду (субаренду), наем (поднаем) жилых и нежилых помещений;

· получением вознаграждения по результатам интеллектуальной деятельности.

Указ Президента Республики Беларусь от 7 мая 2007 г. №215 «О ставках налога за использование природных ресурсов (экологического налога) и некоторых вопросах его взимания» установил ставки платежей экологического налога, а также обеспечил совершенствование экономического механизма природопользования.

С 1 июля 2007 года с принятием Указа Президента Республики Беларусь от 9 марта 2007 г. №119 «Об упрощенной системе налогообложения» существенно расширены условия применения упрощенной системы налогообложения.

Так, возможность уплаты одного налога с выручки получили индивидуальные предприниматели, а также организации, у которых количество наемных работников не превышает 100 человек, а годовая выручка – 2 млрд. рублей. При этом установлен упрощенный порядок ведения бухгалтерского учета.

Налог уплачивается по ставке 10 процентов валовой выручки. Для организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость, ставка единого налога при упрощенной системе налогообложения установлена в размере 5 процентов. Для организаций и индивидуальных предпринимателей, использующих в качестве налоговой базы валовой доход, ставка налога – 20 процентов. При этом валовой доход в качестве налоговой базы вправе использовать организации со средней численностью работников за каждый месяц, не превышающей 5 человек, и индивидуальные предприниматели, валовая выручка которых не превышает 600 млн. рублей в год, занимающиеся розничной торговлей и (или) оказывающие услуги общественного питания.

Для организаций и индивидуальных предпринимателей с местом нахождения (жительства) в населенных пунктах, преобразованных в агрогородки, а также в поселках городского типа и городах районного подчинения с численностью населения до 50 тыс. человек при применении упрощенной системы налогообложения установлены льготные (пониженные) налоговые ставки:

· в размере 5 процентов – для организаций и индивидуальных предпринимателей, применяющих упрощенную систему без уплаты НДС;

· в размере 3 процентов – для организаций и индивидуальных предпринимателей, уплачивающих НДС.

В целях стимулирования экономического развития малых и средних городских поселений, а также сельских населенных пунктов были приняты Указ Президента Республики Беларусь от 7 июня 2007 г. №265 «О Государственной комплексной программе развития регионов, малых и средних городских поселений на 2007–2010 годы» и Декрет Президента Республики Беларусь от 20 декабря 2007 г. №9 «О некоторых вопросах регулирования предпринимательской деятельности на территории сельских населенных пунктов».

Указ №265 установил, что в 2007–2010 годах организации, зарегистрированные и осуществляющие деятельность в малых и средних городских поселениях уплачивают налог на прибыль в размере 50 процентов ставки, установленной законодательством и освобождаются от уплаты налога с пользователей автомобильных дорог и сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

Декрет №9 установил, что организации и индивидуальные предприниматели, находящиеся (проживающие) в сельских населенных пунктах, при осуществлении в этих, а также в иных сельских населенных пунктах деятельности по производству товаров (выполнению работ, оказанию услуг) с 1 января 2008 г. по 31 декабря 2012 г. освобождаются от уплаты налога на прибыль и налога на недвижимость со стоимости объектов, находящихся на территории сельских населенных пунктов; уплачивают государственную пошлину за выдачу специального разрешения (лицензии) в размерах 50 процентов (организации) и 25 процентов (индивидуальные предприниматели) от установленного законодательством размера за его выдачу; освобождаются от уплаты государственной пошлины за внесение изменений и (или) дополнений в специальное разрешение (лицензию); от обложения ввозными таможенными пошлинами и налогом на добавленную стоимость освобождены технологическое оборудование, комплектующие и запасные части к нему, ввозимые на таможенную территорию Республики Беларусь для внесения оставшейся части (увеличения) уставного фонда указанных выше организаций.

В 2007 году в рамках деятельности рабочей группы для подготовки предложений по упрощению налоговой системы Республики Беларусь, созданной постановлением Совета Министров Республики Беларусь от 12 июня 2006 г. №741, была обеспечена разработка предложений по дальнейшему упрощению порядка исчисления и уплаты налоговых платежей, снижению налоговой нагрузки и совершенствованию налогового законодательства Республики Беларусь.

Выработанные рабочей группой предложения были реализованы в законах Республики Беларусь «О бюджете Республики Беларусь на 2008 год» и «О внесении дополнений и изменений в некоторые законы Республики Беларусь и признании утратившими силу некоторых законов Республики Беларусь и их отдельных положений по вопросам налогообложения» и «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам уплаты государственной пошлины».

Так, снижение налоговой нагрузки с 1 января 2008 года обеспечено путем отмены налога с пользователей автомобильных дорог, 3 местных сборов (за осуществление торговли на территории соответствующих административно-территориальных единиц; за осуществление строительства объектов на территории соответствующих административно-территориальных единиц; за размещение наружной рекламы на иностранных языках, а также зарегистрированных товарных знаков (знаков обслуживания) на иностранных языках) и отчислений в государственный целевой бюджетный фонд развития строительной науки Минстройархитектуры.

В течение I квартала 2008 года проведение налоговой политики в Республике Беларусь осуществлялось в рамках реализации следующих основных направлений:

В законах Республики Беларусь «О бюджете Республики Беларусь на 2008 год», «О внесении дополнений и изменений в некоторые законы Республики Беларусь и признании утратившими силу некоторых законодательных актов Республики Беларусь и их отдельных положений по вопросам налогообложения» и «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам уплаты государственной пошлины» реализованы предложения по дальнейшему упрощению порядка исчисления и уплаты налоговых платежей, снижению налоговой нагрузки и совершенствованию налогового законодательства Республики Беларусь, выработанные рабочей группой для подготовки предложений об упрощении налоговой системы Республики Беларусь, созданной постановлением Совета Министров Республики Беларусь от 12 июня 2006 г. №741.

На основании статьи 16 Закона Республики Беларусь «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам уплаты государственной пошлины» Министерством финансов приняты постановления от 17.03.2008 г. №36 «О признании утратившим силу постановления Министерства финансов Республики Беларусь от 28 ноября 2003 г. №159» и от 17.03.2008 г. №37 «О признании утратившим силу приказа Министерства финансов Республики Беларусь от 30 июля 1997 г. №86».

В целях упорядочения нормативных правовых актов в сфере налогообложения 21 января 2008 г. принят Указ Президента Республики Беларусь №27 «Об изменении некоторых указов Президента Республики Беларусь по вопросам налогообложения».

Подготовка нормативных правовых актов, направленных на дальнейшее упрощение налоговой системы и совершенствование налогового законодательства Республики Беларусь.

Для стимулирования экономического развития регионов Республики Беларусь и привлечения иностранных инвестиций принят Декрет Президента Республики Беларусь от 28 января 2008 г. №1 «О стимулировании производства и реализации товаров (работ, услуг)». Декрет предусматривает для коммерческих организаций как с иностранными инвестициями, так и без таких инвестиций, созданных с 1 апреля 2008 г., с местом нахождения в населенных пунктах с численностью населения до 50 тыс. человек согласно перечню, утверждаемому Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь, при осуществлении деятельности в этих населенных пунктах освобождение в течение пяти лет со дня их создания от исчисления и уплаты налога на прибыль, сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки в части реализации товаров (работ, услуг) собственного производства, а также от других налогов и сборов, за исключением уплачиваемых при ввозе товаров на таможенную территорию Республики Беларусь, НДС, земельного налога и иных налоговых платежей, уплачиваемых в разовых случаях.

При помещении под таможенный режим свободного обращения освобождены от обложения ввозными таможенными пошлинами и налогом на добавленную стоимость технологическое оборудование, комплектующие и запасные части к нему, ввозимые на таможенную территорию Республики Беларусь в качестве вклада в уставный фонд коммерческих организаций с иностранными инвестициями.

В целях обеспечения безубыточной работы государственных организаций принят Указ Президента Республики Беларусь от 25 февраля 2008 г. №113 «О порядке и условиях продажи юридическим лицам предприятий как имущественных комплексов убыточных государственных организаций».

Указом Президента Республики Беларусь от 6 марта 2008 г. №145 «Об отдельных вопросах уплаты налогов, сборов, арендной платы и представления налоговых деклараций (расчетов)» в целях упрощения порядка расчетов с бюджетом установлены ежеквартальные сроки уплаты организациями земельного налога, арендной платы за земельные участки, находящиеся в государственной собственности, налога за использование природных ресурсов (экологического налога) и налога на недвижимость.

20 марта 2008 г. принят Декрет Президента Республики Беларусь №5 «О внесении изменений и дополнений в Декрет Президента Республики Беларусь от 23 декабря 1999 г. №43». Декрет предусматривает снижение ставки налога на доходы от операций с ценными бумагами с 40 до 24 процентов и предоставление права юридическим лицам уменьшать налогооблагаемую базу на суммы доходов, полученных от операций с корпоративными облигациями, выпущенными в период с 1 января 2008 г. по 1 января 2013 г., а также освобождение от налогообложения доходов физических лиц, полученных от реализации и погашения таких облигаций.

В целях обеспечения более активной реализации инвестиционных проектов, финансируемых за счет внешних государственных займов (кредитов), направленных на инновационное развитие экономики Республики Беларусь, принят Указ Президента Республики Беларусь от 21 марта 2008 г. №168 «О некоторых мерах по реализации инвестиционных проектов, финансируемых за счет внешних государственных займов (кредитов)». Указ предусматривает для юридических лиц-резидентов Республики Беларусь, реализующих инвестиционные проекты, финансируемые за счет внешних государственных займов (кредитов), включенных в перечень таких проектов, утверждаемый Советом Министров Республики Беларусь, освобождение от таможенных пошлин и налога на добавленную стоимость при ввозе на таможенную территорию Республики Беларусь технологического оборудования и запасных частей к нему (за исключением ввозимых из Российской Федерации), предназначенных для реализации таких инвестиционных проектов.

Похожие работы

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... сумм налога определяется Правительством Республики Беларусь. Обязанности физических лиц и их ответственность за нарушение налогового законодательства регламентируются Законом Республики Беларусь «О подоходном налоге с физических лиц». Законом Республики Беларусь от 13 ноября 2008 г. № 449-3 «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения», ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

0 комментариев