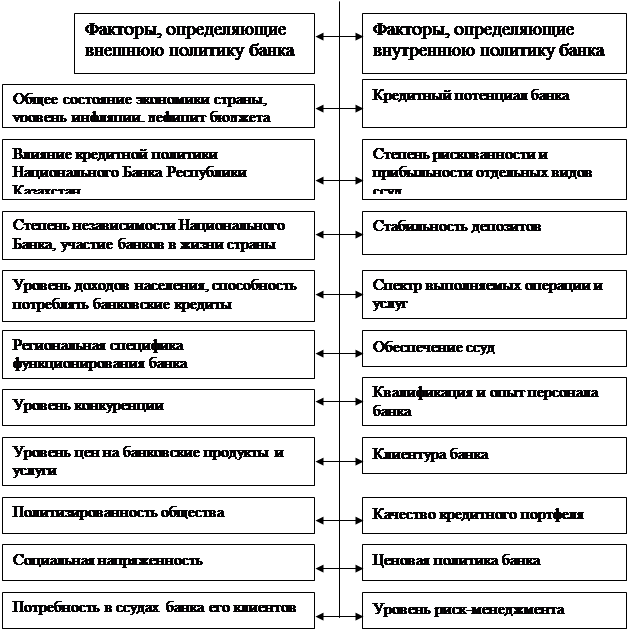

Элементы кредитной политики

Классификация банковских кредитов

Организация кредитования АО «Банк Каспийский»

Общенормативные требования по выдаче и использованию ссуд. Контроль и порядок погашения кредита

Современные формы и методы кредитования

Проверка деятельности Филиала осуществляется Ревизионной Комиссией или аудитором Банка

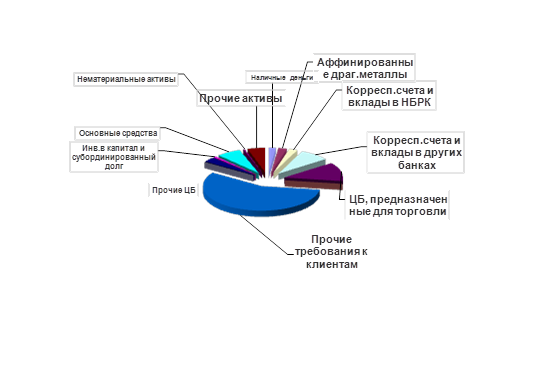

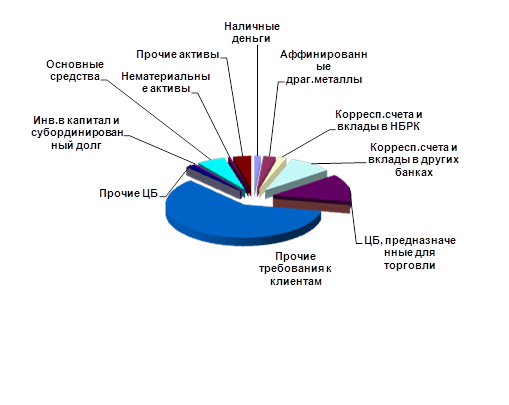

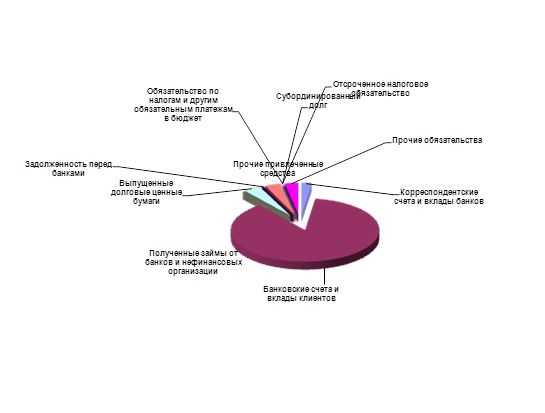

Анализ кредитной деятельности КФ АО «Банк Каспийский»

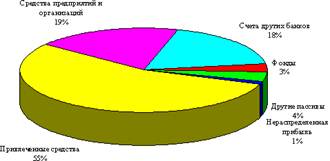

Анализ финансовых результатов банка

Использовать ссуду по целевому назначению

Навигация

Общенормативные требования по выдаче и использованию ссуд. Контроль и порядок погашения кредита

Кредитная политика коммерческого банка

156222

знака

8

таблиц

0

изображений

2.2 Общенормативные требования по выдаче и использованию ссуд. Контроль и порядок погашения кредита

Выдача ссуд клиентам осуществляется с отдельных ссудных лицевых счетов, открываемых в зависимости от целевого направления ссуды (шифра кредита). При этом выручка от реализации продукции и все другие поступления денежных средств зачисляются банком на расчетный счет заемщика.

Ссуда выдается, как правило, при отсутствии средств на расчетном счете, на оплату расчетно-денежных документов за товарно-материальные ценности и услуги, на открытие аккредитивов и на другие потребности заемщика, определенного в кредитном договоре. В необходимых случаях ссуда может быть предоставлена по распоряжению руководителя банка по оплате счетов за товарно-материальные ценности и оказанные услуги и при наличии свободных средств на расчетном счете. Выдача ссуды производится единовременно, ежедневно и в другие сроки, определенные в кредитном договоре. Единовременно ссуда выдается также на оплату счетов по разовым контрактам и договорам.

В целях недополучения необеспеченных ссуд следует в случае необходимости ежемесячно производить проверку обеспечения ссуд (см. Приложение В), при выявлении превышения оплаченного остатка обеспечения над ссудной задолженностью в процессе проверки по данным баланса и сведений к нему, т.е. излишка обеспечения по хозяйству заемщика, может быть выдана банком ссуда в порядке компенсации расходов и затрат с направлением ее в первую очередь на погашение просроченных ссуд, если таковые имеются, а остальная сумма (при наличии свободных кредитных ресурсов) – на расчетный счет с заключением, в необходимых случаях, дополнительного кредитного соглашения. При отсутствии просроченных ссуд и наличии свободных ресурсов может быть выдана ссуда и под неоплаченной обеспечение с направлением на его оплату.

В соответствии с порядком и условиями выдачи и погашения кредита, предусмотренными в кредитном договоре, кредитным отделом банка оформляется распоряжение на их выдачу. При выдаче ссуды впервые обратившемуся заемщику банку необходимо удостовериться, что в уставе данного заемщика предусмотрено право его руководства заключать от имени хозяйствующего субъекта хозяйственные договора.

Ссуды предоставляются, как правило, в безналичном порядке. Однако при необходимости, по решению банка, для расчетов с гражданами, а также при предоставлении потребительского кредита ссуды могут выдаваться наличными деньгами.

Действующая практика кредитования допускает возможность выдачи банковского кредита на специальный ссудный счет с последующим перечислением на расчетные счета хозорганов доли валовых доходов по реализованным товарам и продукции. В таком порядке могут кредитоваться торговые, заготовительные, снабженческие и сбытовые организации, не допускающие замедления оборачиваемости товарно-материальных ценностей и не накапливающие неходовых и залежалых материальных ценностей.

В процессе кредитования банки обязаны осуществлять систематический контроль за обеспечением ссуд, состоянием фактических запасов и затрат без соответствующего погашения предоставленных банковских ссуд и изменения кредиторской задолженности банк должен осуществлять проверку обеспечения кредита у заемщика по данным складского и бухгалтерского учета либо в натуре.

Проверка обеспечения кредита производится в обязательном порядке на определенные даты по данным баланса. Следует отметить, что проверка обеспечения по решению руководителя банка может не производиться при устойчивом финансовом положении заемщика при условии, что предоставленный график по погашению ссудной задолженности выдерживается.

В обеспечение кредита принимаются остатки производственных запасов, незавершенного производства, готовой продукции по балансовой стоимости, а также товаров отгруженных и сданных работ, сроки оплаты которых не наступили. При этом товарно-материальные ценности в пути принимаются в обеспечение в пределах обусловленных в кредитном договоре сроков.

Согласно правилам краткосрочного кредитования, в обеспечение ссуд не принимаются:

- товарно-материальные ценности в пути свыше установленных для кредитования;

- товарно-материальные ценности и продукция, независимо от срока хранения, которые не могут быть использованы в производстве или не пользуются спросом потребителей;

- товарно-материальные ценности и продукция, условия хранения которых не обеспечивают их сохранность;

- товарно-материальные ценности, хранящиеся без движения длительное время, а также материальные ценности и услуги, имеющие ограниченный сбыт.

Из общей суммы принимаемых в обеспечение материальных запасов и производственных затрат исключается кредиторская задолженность. Оплаченный остаток обеспечения уменьшается на сумму собственных источников формирования оборотных средств.

Необеспеченная задолженность предъявляется по взысканию с расчетного счета заемщика, а при отсутствии средств на расчетном счете относится на счет просроченных ссуд. При этом банком незамедлительно рассматривается вопрос о целесообразности дальнейшего кредитования заемщика.

Ссуда под излишек обеспечения может быть выдана в общеустановленном порядке с направлением на погашение срочных в данный день ссуд, затем просроченных, а в остальной сумме – на расчетный счет.

Право разрешения выдачи ссуд по результатам проверки обеспечения задолженности по ссудам имеет руководитель учреждения банка, исходя из конкретных условий.

Порядок погашения краткосрочного кредита и плата за ссуды.

Как правило, порядок, сроки и способы погашения задолженности по ссудам предусматриваются в кредитном договоре. Конкретные сроки возврата заемщиком ссуд оформляются срочными обязательствами в тех числах, в которых, согласно расчету потребности ссуд, предусматривается снижение ссудной задолженности исходя из фактически сложившейся к началу периода.

В процессе кредитования заемщиков под совокупность запасов товарно-материальных ценностей и затрат по простому ссудному счету выручка от реализации продукции и прочие денежные поступления зачисляются на расчетный счет, а погашение ссуд с расчетного счета может производится ежедневно или в другие сроки, оговоренные в кредитном договоре:

- путем самостоятельного перечисления банком с расчетного счета на ссудный счет свободного остатка денежных средств на расчетном счете, оставшихся после совершения первоочередных (платежи в бюджете, отчисления на социальные нужды и т.д.) и других платежей, либо платежными поручениями заемщика при наличии свободных средств на расчетном счете;

- путем взыскания в бесспорном порядке с расчетного счета заемщика задолженности по ссудам;

- путем досрочного взыскания по распоряжению банка, при выявлении необеспеченной задолженности по ссудам. Краткосрочные ссуды, выдаваемые заемщику для совершения разовых сделок, ссуды предпринимателям в день их выдачи оформляются срочными обязательствами с указанием конкретных сроков погашения.

Погашение основного долга, а также уплата процентов по нему производится платежным поручением заемщика. В случае непредставления заемщиком в банк платежного поручения в погашение ссуды и процентов банк имеет право взыскивать со счета гаранта инкассовым поручением.

В случаях погашения ссуды единовременно в крупной сумме в кредитном договоре может предусматриваться возможность резервирования заемщиком на отдельном счете по учету депозитов средств в полной или частичной сумме предстоящего погашения ссуды до наступления ее срока, на условиях по соглашению сторон.

В отдельных случаях, при возникновении у заемщика временных финансовых затруднений из-за непредвиденных обстоятельств, заемщику, может быть предоставлена отсрочка (пролонгация) погашения ссуды на срок не более 6 месяцев под повышенный процент, что предусматривается в кредитном договоре. Задолженность по ссудам выносится на счет просроченных ссуд, если при наступлении срока платежа по ссуде отсутствуют средства на расчетном счете.

К досрочному погашению могут быть предъявлены и срочные обязательства с наступлением сроками платежей, если банкам – кредиторам будут выявлены нарушения в хранении, учете и нецелевое использование полученной ссуды.

В случае отсутствия у заемщика реальных перспектив погашения не обеспеченной возвратом задолженности по ссуде и процентов по ней банк-кредитор:

- представляет сумму долга к взысканию своим распоряжением в бесспорном порядке со счета гаранта или поручителя без предварительного уведомления;

- получает удовлетворение из стоимости заложенного заемщиком имущества в порядке, определенном в кредитном договоре;

- предъявляет к оплате требования и счета заемщика к другому лицу, которые заемщик уступил в пользу банка, а также взыскивает с расчетного счета заемщика штрафы и неустойку, оговоренное в кредитном договоре.

Размер платы за пользование ссудой устанавливается в зависимости от срока пользования или риска неплатежеспособности заемщика платы за кредитные ресурсы, характера и надежности предоставленного обеспечения, ставки рефинансирования Национального Банка, ставок конкурирующих банков и других факторов с таким расчетом, чтобы сумма полученных от заемщика процентов покрывала расходы банка по привлечению средств, необходимых для предоставления запрашиваемых ссуд, затрат на ведение банковского дела, а также получение соответствующего дохода и прибыли.

Процентные ставки могут быть фиксированными и плавающими.

Фиксированные процентные ставки остаются неизменными в течение всего срока пользования ссудой.

Плавающие процентные ставки могут изменяться банком в течение всего срока действия кредитного или депозитного договора в зависимости от состояния денежного рынка, складывающегося спроса и предложения на кредитные ресурсы, а также финансового состояния заемщика. Условия изменения ставок определяются договором сторон. Процентные по ссудам начисляются и взыскиваются, как правило, ежемесячно.

Для начисления простых процентов в банковской практике используется следующая формула:

J = I*P*n (1)

где I– разовая ставка процентов;

P - остаток задолженности (депозита);

J -сумма начисленных процентов на весь срок ссуды (депозита);

n - количество дней в периоде, за который начисляется процент.

Для расчета сумм процентных выплат (сложные проценты) по кредитам и депозитам используется следующая формула:

J = P*[(I + i / 1200)n – 1] (2)

где i– разовая ставка процентов;

P – первоначальная сумма ссуды (вклада);

J -сумма начисленных процентов на весь срок ссуды (депозита);

n – продолжительность ссуды (вклада) в месяцах.

Если в течение срока кредитная часть ссудной задолженности относится за счет просроченных ссуд, то начисления процентов на просроченную ссудную задолженность производятся по следующей формуле:

Jg = Q * [(1 + ig / 1200) t1- (1 + ig /1200) t2] (3)

где Jg – сумма начисленных процентов по просроченной задолженности;

Q – сумма просроченной задолженности;

ig – процентная ставка по просроченной задолженности (штрафная);

t1 – период времени с начала кредитования до даты начисления процентов по просроченной задолженности;

t2 – период времени с начала кредитования до даты возникновения просроченной задолженности.

При начислении процентов количество дней в месяце условно принимается за 30, а количество дней в году за 360 [12, c. 34].

Следует отметить, что начисление и взыскание процентов авансом в момент выдачи ссуды не допускается. Также не допускается взыскание процентов за использование ссуды за счет вновь выдаваемого кредита.

Допускается, что при выдаче ссуд с высокой степенью риска в кредитном договоре может предусматриваться внимание определенного процента от суммы предоставляемых ссуд и уплаты их одновременно в момент выдачи ссуды.

При отсутствии средств на расчетном счете заемщика для уплаты процентов непогашенная их сумма относится на счет просроченных процентов по ссуде. В таких случаях банк может взимать пеню в размере, определяемом кредитным договором, за каждый день просрочки платежа.

Контроль за использованием и погашением ссуд.

Кредитный отдел банка должен осуществлять систематический контроль за выполнением условий заключенных кредитных договоров, эффективным использованием заемщиками полученных ссуд, своевременными и полным их возвратом, при этом поддерживая тесный контакт с заемщиками на протяжении всего срока пользования ссудами.

В этих целях осуществляется систематический анализ хозяйственной деятельности заемщиков их финансового положения, производятся проверки на местах денежных и расчетных документов, бухгалтерских записей, отчетных бухгалтерских и статистических материалов. При этом используются все виды финансовой и иной информации, получаемой как от заемщиков, так и из других источников при необходимости кредитный отдел осуществляет проверки на местах у заемщиков по следующим вопросам:

- целевое использование полученных в банке ссуд;

- наличие обеспечения ссуд по данным складского учета и в натуре;

- состояние бухгалтерского хранения товарно-материальных ценностей;

- состав кредитуемых ТМЦ и перспектива их переработки либо реализации;

- использование заемщиками собственных средств.

Необходимость этих и других проверок определяется в кредитных договорах, в зависимости от финансового состояния заемщиков, уровня комплектности их должностных лиц.

Кредитные работники всю информацию, полученную при оформлении ссуд и контроле за их движением, систематизируют в специальных кредитных делах (досье) заемщиков, накапливают различные финансовые и экономические показатели, анализы прогнозов и перспектив заемщиков, а также другие представляющие интерес данные.

По отношению к заемщикам, не выполняющим своих обязательств по кредитным договорам в случаях, если это ставит под угрозу по ссудам, а так же при выявлении случаев недостоверности отчетности или запущенности бухгалтерского учета принимаются следующие меры воздействия:

- предупреждают заемщика о прекращении дальнейшего кредитования, если в согласованные сроки не будут выполнены рекомендации банка;

- приостанавливают дальнейшую выдачу предусмотренных договорами ссуд;

- в случае неуплаты очередных взносов в погашение ссуды и бесперспективности их своевременного возврата в дальнейшем предъявляют к взысканию всю сумму полученных заемщиками ссуд. При этом у заемщика, кредитующегося по специальному ссудному счету, прекращается перечисление валовых доходов на расчетный счет, а поступающая выручка в полном объеме (после погашения необеспеченной и просроченной задолженности по ссудам) используется для погашения задолженностей по специальному ссудному счету;

- при выявлении фактов нецелевого использования ссуд взыскивают неправомерно использованные ссуды со взиманием повышенной процентной ставки, сокращают объем ссуд либо полностью прекращают дальнейшее кредитование мероприятий по кредитному договору;

- при наличии просроченной задолженности по ссудам новые ссуды не выдаются, а у заемщиков, кредитующихся по специальным ссудным счетам, поступающая выручка направляется, минуя специальный ссудный счет, на погашение просроченной задолженности по ссудам. В случае приостановки деятельности заемщика, а также при вовлечении его в судебный процесс, в котором сумма иска составляет существенную величину по отношению к сумме его собственных оборотных средств, банк прекращает выдачу новых ссуд и рассматривает вопрос о необходимости досрочного взыскания ранее выданных ссуд. После погашения просроченной задолженности по ссудам вопрос о возобновлении выдачи ссуд заемщику может быть решен положительно при условии устранения причин, вызвавших образование просроченной (необеспеченной) задолженности. В отношении заемщика, не выполняющего своих обязательств по своевременному возврату полученных ссуд, банк может обратиться с ходатайством в суд о возбуждении дела об объявлении его неплатежеспособным (банкротом) в соответствии с законом РК «О банкротстве».

При реорганизации (слиянии, присоединении, разделении, выделении и преобразовании) заемщиков права и обязанности переходят к вновь возникающим субъектам.

При ликвидации заемщика права преемственности не происходит и банк обязан в соответствии с ГКРК и законом «О банкротстве» предъявить требования ликвидационной комиссии о погашении ссудной задолженности банка.

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

0 комментариев