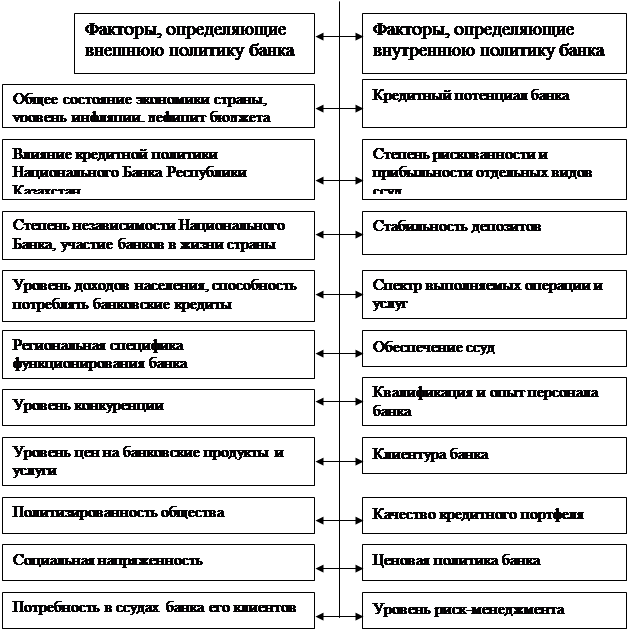

Элементы кредитной политики

Классификация банковских кредитов

Организация кредитования АО «Банк Каспийский»

Общенормативные требования по выдаче и использованию ссуд. Контроль и порядок погашения кредита

Современные формы и методы кредитования

Проверка деятельности Филиала осуществляется Ревизионной Комиссией или аудитором Банка

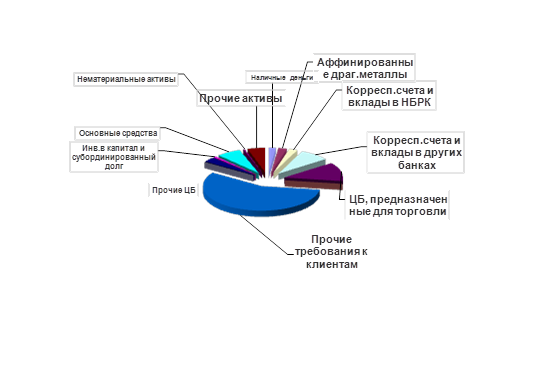

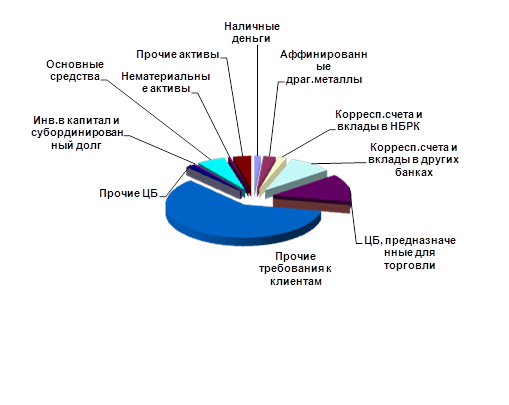

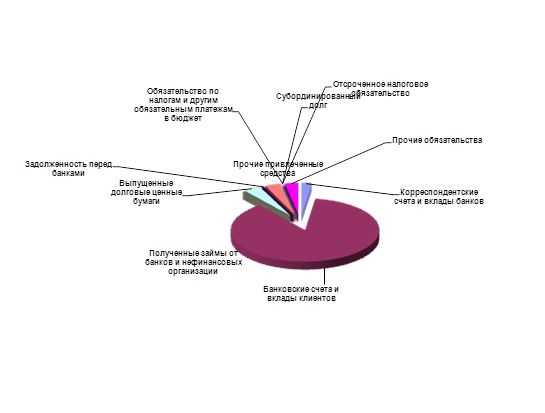

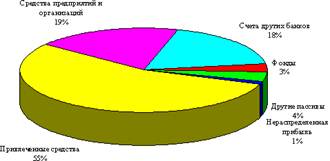

Анализ кредитной деятельности КФ АО «Банк Каспийский»

Анализ финансовых результатов банка

Использовать ссуду по целевому назначению

Навигация

Классификация банковских кредитов

Кредитная политика коммерческого банка

156222

знака

8

таблиц

0

изображений

1.3 Классификация банковских кредитов

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам, к вожнейшим из которых следует отнести категории кредитора и заемщика, а также форму, в который предоставляется кредитная ссуда. Исходя из этого можно выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых в свою очередь распадается на несколько разновидностей по более детализированным классификационным параметрам.

Банковский кредит.

Одна из наиболее распрастраненных форм кредитных отношений в экономике, обьектом которых выступает процес передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющим лицензию на осуществление подобных операций от центрального банка. Вроли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор иили кредитное соглашение. Доход по этой форме кредита поступают в виде ссцдного процента или банковского апроцента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования. Классифицируется по ряду базовых признаков.

А) Сроки погашения.

-онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике в целом.

-краткосрочные кредиты, предоставляются, как правило,на восполнение временного недостатка собственных одоротных средств у заемщика. Совокуность подобных операций образуют автономный сегиент рынка ссудных капиталов-денежный рынок.Средний срок погашения по этому виду кредита обычно не превышает шести месяцев.

-среднесрочный кредит, предоставляется на срок до одного года на цели как производственного, так и чисто коммерческого характера.Наибольшие распространение получили в аграрном секторе, а т.ж пр кредитовании инвестиционныхпроцессов со средними обьемами требуемых инвестиций.

-долгосрочные кредиты, используются как правило в инвестиционных целях. Как и среднесрочные кредиты, они обслуживают движение основных средств, отличаясь большими обьемами передаваемых кредитных ресурсов.Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях сех сфер деятельности.Особое развитие получили в капитальном строительстве, топливо-энергитическом комплексе, сырьевых отраслях экономики.

Б)Способ погашения.

- Ссуды, погашенные единовременным взносом со стороны заемщика. Традиционная форма возврата краткосрочных ссуд, весьма функциональная с позиции юридического оформления, так как не требует пользования механизма исчисления дифференцированного процента.

- Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором, защиты интересов. Всегда используются при долгосрочных ссудах и , как правило, при среднесрочных.

В) Способ взимания ссудного процента.

- ссуды, процент по которым выплачивается в момент ее общего погашения

- ссуды, процент по которым выплачивается равномерными взносами заемщика в течении всего срока действия кредитного договора

- ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику

Г) Наличие обеспечений.

- доверительные ссуды, единственной формой обеспечения возврата которых является непосредственно кредитный договор

- обеспечение ссуды, как основная разновидность современного банковского кредита, выражающая один из его базовых принципов. В роли обеспечения может выступать любое имущество, принадлежащее заемщику на правах собственности, чаще всего недвижимость или ценные бумаги. Размер выдаваемой ссуды, как правило, меньше среднесрочной стоимости предложенного обеспечения и определяется соглашениями сторон

- ссуды под финансовые гарантии третьих лиц, реальным выражением которых служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный банку ущерб при нарушении непосредственным заемщиком условий кредитного договора. В роли финансового гаранта могут выступать юридические лица, ползущие достоверным доверием со стороны кредитора, а также органы государственной власти любого уровня

Д) Целевое назначение.

- кредиты общего характера, используются заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах

- целевые кредиты, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчеты за приобретаемые товары, выплата заработной платы персоналу и т.д.) Нарушение указанных обязательств влечет за собой применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки

Е) Категории потенциальных заемщиков.

- аграрные ссуды – характерной их особенностью является четко выраженный сезонный характер, обусловленный спецификой сельскохозяйственного производства. В настоящее время в Казахстане эти кредитные операции осуществляются в основном по линии государственного кредита

- коммерческие ссуды, предоставляемые субъектами хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом. Составляют основной объем кредитных операций казахстанских банков.

- ссуды посредником на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Характерная особенность этих ссуд – изначальная ориентированность на обслуживание неинвестиционных, а операций на фондовом рынке

- ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками

- межбанковские ссуды – одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. Конкретная величина этой ставки прямо зависит от центрального банка, являющегося активным участником и прямым координатором рынка межбанковских кредитов.

Коммерческий кредит.

Одна из первых форм кредитных отношений в экономике породившая вексельное обращение и тем самым активно способствующая развитию безналичного денежного оборота, находит практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита – ускорение процесса реализации товаров, а следовательно извлечения заложенной в них прибыли. Инструментом коммерческого кредита является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору.

Коммерческий кредит принципиально отличается от банковского:

- В роли кредитора выступает не специализированные кредитно финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров и услуг.

- Предоставляются исключительно в товарной форме

- Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени.

- При юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально через фиксированный процент от базовой суммы

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

· кредит с фиксированным сроком погашения

· кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров

· кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолжности по предыдущей ставке

Потребительский кредит.

Главный отличительный его признак – целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров и услуг. В данной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной – в процессе розничной продажи товаров с отсрочкой платежа. В Казахстане только получает распространение, ограниченно используется при кредитовании под залог недвижимости. В зарубежной практике потребительский кредит охватывает все слои трудоспособного населения, в основном через различные системы кредитных карточек.

кредит ссуда коммерческий банк

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

0 комментариев