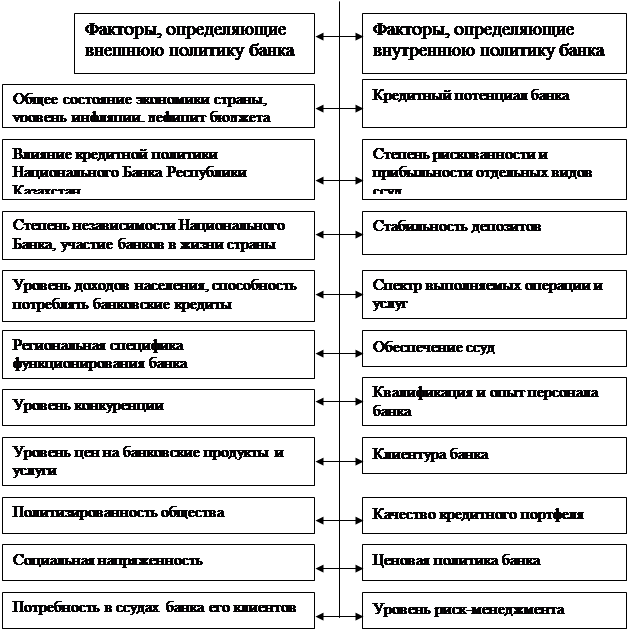

Элементы кредитной политики

Классификация банковских кредитов

Организация кредитования АО «Банк Каспийский»

Общенормативные требования по выдаче и использованию ссуд. Контроль и порядок погашения кредита

Современные формы и методы кредитования

Проверка деятельности Филиала осуществляется Ревизионной Комиссией или аудитором Банка

Анализ кредитной деятельности КФ АО «Банк Каспийский»

Анализ финансовых результатов банка

Использовать ссуду по целевому назначению

Навигация

Элементы кредитной политики

Кредитная политика коммерческого банка

156222

знака

8

таблиц

0

изображений

1.2 Элементы кредитной политики

Капитал банка выполняет функции средств для начала деятельности банка, получение и поддержки доверия клиентов и функции защиты от банкротства, средства для дальнейшего роста банка и развития новых услуг. Капитал служит регулятором роста банка, приводящим в соответствие требованиям финансовых институтов рост активов и пассивов банка, создает условия для укрепления жизнеспособности банка [25, c.167].

Финансовые институты и партнеры банка требуют, чтобы темпы роста активов и пассивов были адекватны размеру собственного банка. Капитал – это последний рубеж против банкротства. Собственный капитал банка равен разнице между чистыми активами и обязательствами банка.

Основными составляющими капитала являются оплаченный уставной капитал (минимальный первоначальный капитал для открытия банка установлен НБРК в размере не менее 300 млн тенге), фонды банка, образованные за счет прибыли, нераспределенная прибыль.

При этом любое участие в капитале других хозяйствующих субъектов (акций, облигаций) уменьшает размер капиталов банка. Реальная стоимость фиксированных активов в РК значительно ниже балансовой, поэтому для большей объективности оценки капитала необходимо произвести вычет из стоимости фондов банка той части стоимости основных средств, которая обеспечена на рынке.

Существуют внутренние и внешние источники увеличения капитала банка. К внутренним можно отнести прибыль, оставшуюся в распоряжении банка и выплачиваемые акционерам дивиденды, если они образуются в качестве дополнительных взносов в уставной фонд.

Размер нераспределенной прибыли определяется в соответствии с дивидендной политикой банка. Чрезмерно высокая доля дивидендов, выплачиваемых акционерам в пределах допустимой нормы, не способствуют росту капитал. Акционеры заинтересованы в получении большего дохода. Можно после налогов на выплату дивидендов направить 80% прибыли, но заключить при этом с акционерами договора о реинвестировании дивидендов в уставной капитал стабильные ставки по дивидендам делает банк привлекательным для старых акционеров, а также открывает возможности выпуска и реализации новых акций. Снижение ставок по дивидендам является не популярной мерой. Затрудняющей привлечение новых инвестиций в капитал, а также снижающей рыночную стоимость акций банка. Увеличить капитал за счет внешних источников можно за счет продажи обыкновенных и привилегированных акций; за счет эмиссии капитальных долговых обязательств; продажи активов, основных средств и аренды их у новых владельцев на условиях последующего выкупа. Такие операции усиливают капитальную позицию банка за счет роста доходов, взносов в уставной капитал ценных бумаг третьих лиц. Последнее не предусмотрено законодательством РК, но для стимулирования фондового рынка целесообразно допустить такое участие в капитале для корпоративных капитализированных хозяйствующих субъектов.

Тем не менее все эти способы – разовые. Наиболее реальным стабильным и автономным способом увеличения капитала является рост прибыли, т.е. внутренний источник.

Позитивным и основным фактором, влияющим на капитал, является прибыль банка. Рост прибыли позволяет наращивать капитал путем реинвестиции в капитал банка или путем формирования фондов. Поэтому основная цель банковского менеджмента – обеспечение постоянного роста прибыли при сохранении ликвидности и адекватности капитала.

Таким образом, основная задача банковского регулирования – координация работы банка путем постоянного контроля за состоянием портфеля банка и принятия мер по улучшению структуры активов, пассивов. Этот процесс может быть определен как операционная стратегия банка, построение которой в значительной мере зависит от размера и структуры капитала банка.

Существует несколько способов оценки собственного капитала банка: по общепринятым принципам бухучета, по регулятивным принципам согласно положению о пруденциальных нормативах, принятых НБРК и альтернативным способом.

Рассмотрим различные способы оценки собственного капитала на примерах.

Капитал-брутто равен оплаченному уставному капиталу плюс премии по акциям, фонды, резервы банка, нераспределенная прибыль, превышение доходов над расходами текущего периода; минус прибыли прошлых лет, превышение расходов над доходами текущего года, нематериальные активы, участие в капитале других юридических лиц.

По пруденциальным требованиям НБРК:

Капитал первого уровня равен оплаченному уставному капиталу плюс премии по акциям, фонды, резервы банка, нераспределенная прибыль отчетного периода: минус убытки прошлых лет, превышение расходов над доходами текущего года, нематериальные активы, участие в капитале других юридических лиц, предстоящие расходы по формированию провизии по сомнительным и безнадежным активам.

Капитал второго уровня составляют превышение доходов над расходами текущего периода плюс переоценка основных средств и ценных бумаг, общие резервы (провизии) в допустимых пределах – субординированный долг в пределах 50% от капитала первого уровня.

Совокупный капитал равен капталу первого уровня плюс капитал второго уровня.

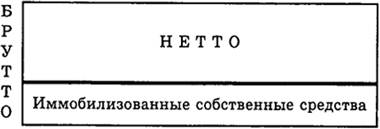

Альтернативный способ. Капитал – брутто равен чистым активам банка плюс обязательства (привлеченные средства).

Собственные средства – нетто равны собственным средствам – брутто минус иммобилизация средств [50, c.74].

Фиксированные активы негативно влияют на капитал, поэтому существует ограничение для роста фиксированных активов (не более 5% от совокупных активов банка). Второй негативный фактор – убытки. Третий негативный фактор – провизии на возможные убытки при банковской деятельности, создаваемые по безнадежным активам, и прежде всего по ссудному портфелю, свыше определенной нормы, к примеру, свыше 3% от активов. По действующему в республике положению, поставленному в соответствие с международными стандартами, классификация активов выполняется по следующим критериям, установленным НБРК: соблюдение заемщиком сроков платежей, устойчивое финансовое состояние заемщика, позитивная кредитная история заемщика, степень надежности и ликвидности обеспечения.

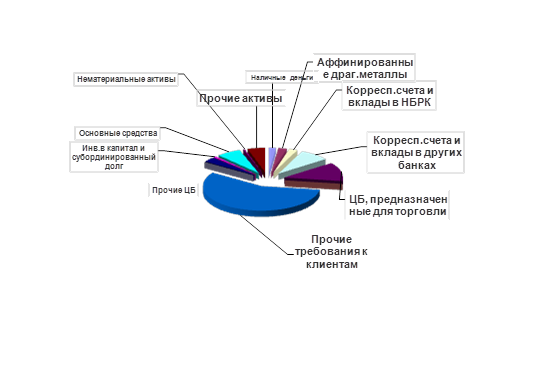

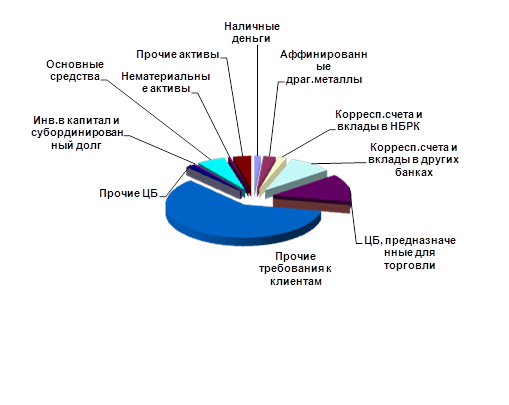

Классификация активов банка с учетом степени риска. Взвешивания активов производится следующим образом. Активы банка могут быть сгруппированы по степени риска с соответствующей ставкой взвешивания (0,% 5%, 20%, 50%, 100%).

К первой группе относятся активы без риска. Это кассовые активы в виде наличности или на корреспондентских счетах в Национальном Банке и в центральных банках стран - членов Организации экономического сотрудничества и развития (ОЭСР), драгоценные металлы, государственные ценные бумаги республики и надежно обеспеченные кредиты и кредиты и надежно обеспеченные кредиты и кредиты правительству. Ко второй группе риска могут быть отнесены счета в первоклассных банках стран членов ОЭСР, государственные ценные бумаги отдельных стран. В третьей группе корреспондентские счета в банках стран – членов ОЭСР. К группе активов, риск которых оценивается в 50% могут быть отнесены корпоративные ценные бумаги первоклассных клиентов или кредиты, обеспеченные такими бумагами. К последней группе относятся активы имеющие стопроцентный риск: это наличность в банках, не являющихся членами ОЭСР.

Показатель коэффициента достаточности является наиболее красноречивым, т.к. отражает соответствие уровня капитала структуре рисковых активов банка.

Казахстанские нормативы приближены к требованиям Базельского комитета. Различия, связанные со спецификой местных условий, заключаются в основном в группировке рисковых активов.

Так, Базельским комитетом в группу с нулевым риском отнесены требования к правительствам и Центробанкам стран ОЭСР, требования, обеспеченные ценными бумагами правительств стран ОЭСР или гарантированные правительствами стран ОЭСР. Предусмотрено выделение в группы с риском менее 100% отдельных активов, как требования к правительствам стран ОЭСР, кредиты обеспеченные ценными бумагами правительств стран ОЭСР, кредиты международным банком развития, требования к корпоративным банкам стран ОЭСР, а так же допустима дифференциация по срокам и т.д.

В группировках НБРК в части дифференциации по принадлежности к странам ОЭСР в группе с нулевым риском признаны только текущие счета и краткосрочные депозиты в Центробанках стран ОЭСР, а 20% м риском – текущие счета и краткосрочные депозиты в банках стран ОЭСР.

В частности, по Базельскому соглашению в группу с нулевым риском отнесены требования, обеспеченные наличностью или ценными бумагами, имитированными или гарантированными правительствами стран ОЭСР, а в казахстанских нормативах дана общая формулировка: государственные ценные бумаги, прочие ценные бумаги приемлемые для рефинансирования НБРК.

Также, значительно шире, требования отнесенные базельским комитетом в группу с 20% м риском: требования к международным банкам развития, к корпоративным банкам стран-членов ОЭСР, требования, гарантированные ими или обеспеченные их ценными бумагами, требования к внутренним и внешнему государственному сектору стран – членов ОЭСР и т.д.

Способы оценки собственного капитал и его адекватности качеству активов банка – гибкий инструмент регулирования банковской деятельности, который при умелом использовании в качестве одного из элементов в системе непрерывного мониторинга позволяет предупреждать банковские риски.

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

0 комментариев