Виды деятельности и предоставляемых услуг предприятием ООО «НПРС-1»

Организационная структура ООО «НПРС-1»

Характеристика объекта прохождения производственной практики (УПС)

Анализ финансово-хозяйственной деятельности ООО «НПРС-1»

Анализ финансовой устойчивости предприятия

Коэффициент соотношения заемных и собственных средств

Анализ ликвидности и платежеспособности предприятия

Коэффициент текущей ликвидности (покрытия)

Оценка деловой активности предприятия

Средний срок оборота дебиторской задолженности Сд/з

Оценка рентабельности предприятия

Навигация

Анализ финансовой устойчивости предприятия

Анализ хозяйственной и финансовой деятельности предприятия на примере ООО "НПРС-1"

91060

знаков

12

таблиц

3

изображения

2.2 Анализ финансовой устойчивости предприятия

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используются следующие показатели.

1. Наличие собственных оборотных средств.

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

![]()

(1)

где ![]() - наличие собственных оборотных средств;

- наличие собственных оборотных средств;

![]() - источники собственных средств (итог разд. III «Капитал и резервы»);

- источники собственных средств (итог разд. III «Капитал и резервы»);

![]() - основные средства и вложения (итог разд. I баланса «Внеоборотные активы»);

- основные средства и вложения (итог разд. I баланса «Внеоборотные активы»);

Рассчитаем показатель наличия собственных оборотных средств по предприятию ООО «НПРС-1»

![]() =175834 тыс. руб.

=175834 тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Изменение показателя собственных оборотных средств с 6103 тыс. руб. до 538176 тыс. руб. является положительной тенденцией. У предприятия наблюдается достаточное количество собственных оборотных средств, то есть его постоянные пассивы достаточны для финансирования постоянных активов.

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат.

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

![]()

(2)

где ![]() - наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат;

- наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат;

![]() - долгосрочные кредиты и заемные средства (итог разд. IV баланса «Долгосрочные обязательства»).

- долгосрочные кредиты и заемные средства (итог разд. IV баланса «Долгосрочные обязательства»).

По предприятию ООО «НПРС-1»:

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

На предприятии произошло значительное уменьшение собственных и долгосрочных заемных средств на 417147 тыс. руб. в 2007 г. В 2008 г. наблюдается обратная ситуация, произошло увеличение на 559 455 тыс. руб.

То есть у предприятия есть необходимые средства для формирования запасов и затрат.

3. Общая величина основных источников средств для формирования запасов и затрат.

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

![]()

где ![]() - общая величина основных источников средств для формирования запасов и затрат;

- общая величина основных источников средств для формирования запасов и затрат;

![]() - краткосрочные кредиты и займы (стр. 610, 621, 627 разд. V баланса «Краткосрочные обязательства»).

- краткосрочные кредиты и займы (стр. 610, 621, 627 разд. V баланса «Краткосрочные обязательства»).

По предприятию ООО «НПРС-1»:

![]() = 2827026 тыс. руб.

= 2827026 тыс. руб.

![]() = 1716086тыс. руб.

= 1716086тыс. руб.

![]() = 1968596 тыс. руб.

= 1968596 тыс. руб.

Уменьшение общей величины источников основных средств на 1110940 тыс. руб. в 2007 г. является отрицательной тенденцией, в 2008 г. произошел рост на 252510 тыс. руб. Увеличение может быть достигнуто путем привлечения большого количества товарных кредитов и авансов под работы и заказы либо при минимизации различного рода внеоборотных активов.

На основе данных трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат:

Излишек (+) или недостаток (-) собственных оборотных средств

![]() (4)

(4)

где ![]() - запасы и затраты (ЗИЗ )(стр. 210 + стр. 220 разд. II баланса «Оборотные активы»);

- запасы и затраты (ЗИЗ )(стр. 210 + стр. 220 разд. II баланса «Оборотные активы»);

ЗИЗ2006 = 448996 тыс. руб.; ЗИЗ2007 = 397534 тыс. руб.; ЗИЗ2008 = 399495 тыс. руб.

Уменьшение ЗИЗ на 51462 тыс. руб. в 2007 г. неблагоприятно, в 2008 г. увеличение ЗИЗ свидетельствует об отсутствии проблем со снабжением, которые могут привести к остановке производства.

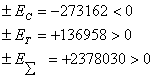

![]() 175834– 448996 = - 273162 тыс. руб.

175834– 448996 = - 273162 тыс. руб.

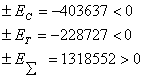

![]() -6103 – 397534 = - 403637 тыс. руб.

-6103 – 397534 = - 403637 тыс. руб.

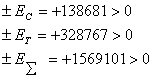

![]() 538176-399495 = + 138681тыс. руб.

538176-399495 = + 138681тыс. руб.

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат

![]()

![]() 585954 – 448996 = + 136958 тыс. руб.

585954 – 448996 = + 136958 тыс. руб.

![]() 168807 – 397534 = - 228727тыс. руб.

168807 – 397534 = - 228727тыс. руб.

![]() 728262 – 399495 = + 328767 тыс. руб.

728262 – 399495 = + 328767 тыс. руб.

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат

![]()

![]() (6)

(6)

![]() = 2827026 – 448996 = + 2378030 тыс. руб.

= 2827026 – 448996 = + 2378030 тыс. руб.

![]() = 1716086 – 397534 = + 1318552 тыс. руб.

= 1716086 – 397534 = + 1318552 тыс. руб.

![]() = 1968596 – 399495 = +1569101 тыс. руб.

= 1968596 – 399495 = +1569101 тыс. руб.

Показатели обеспеченности запасов и затрат источниками их формирования (![]() ) являются базой для классификации финансового положения предприятия по степени устойчивости.

) являются базой для классификации финансового положения предприятия по степени устойчивости.

Выделяются четыре основных типа финансовой устойчивости предприятия:

1. Абсолютная устойчивость показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Определяющее условие абсолютной устойчивости:

(7)

2. Нормальная устойчивость - предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. Определяющее условие:

(8)

3. Неустойчивое финансовое состояние характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для улучшения ситуации. Определяющее условие:

(9)

4. Кризисное финансовое состояние - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. Определяющее условие:

(10)

(10)

В 2006 г. для предприятия была характерна нормальная устойчивость:

В 2007 г. предприятие перешло в неустойчивое финансовое состояние:

Предприятие в 2007 г. стало иметь недостаток не только собственных, но и долгосрочных заемных источников.

В 2008 г. для предприятия характерно абсолютное устойчивое финансовое состояние, следовательно запасы и затраты полностью покрываются собственными оборотными средствами. Однако его рассматривать как идеальное, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

На практике такая ситуация встречается достаточно редко, особенно когда предприятие сначала перешло в неустойчивое финансовое положение, а потом за один год смогло обрести абсолютную финансовую устойчивость.

Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период.

Базисными величинами могут быть:

- значения показателей за прошлый период;

- среднеотраслевые значения показателей;

- значения показателей конкурентов;

- теоретически обоснованные или установленные с помощью экспертного опроса оптимальные или критические значения относительных показателей.

В активе основных относительных показателей для оценки финансовой устойчивости предприятия ООО «НПРС-1» могут быть использованы следующие коэффициенты:

0 комментариев