Методика аналізу собівартості продукції

Загальна економічна оцінка підприємництва

Оцінка фінансової стійкості

Структура витрат по галузям та окремих видах продукції

Динаміка рівня собівартості продукції та тенденції її зміни

Важливо забезпечити комплексний підхід використання техногенних і природних факторів;

Навигация

Методика аналізу собівартості продукції

Формування витрат виробництва та собівартості продукції

80195

знаков

6

таблиц

5

изображений

1.2 Методика аналізу собівартості продукції.

Собівартість як економічна категорія являє собою відокремлену частину вартості. Основу цієї категорії становлять вартість спожитих засобів виробництва і вартість необхідного продукту. В конкретно економічному розумінні собівартість - це грошовий вираз витрат підприємства на виробництво і реалізацію продукції (робіт, послуг).

Собівартість - один з найважливіших показників господарської діяльності аграрних підприємств, оскільки показує, у що саме обходиться господарству виробництво відповідного виду продукції і наскільки економічно вигідним воно є в конкретних природноекономічних умовах господарювання.

Показник собівартості дає можливість глибоко аналізувати економічний стан підприємства і виявляти резерви підвищення ефективності виробництва. За інших ознакових умов підприємство тим більше одержуватиме прибутку на одиницю продукції, чим нижча її собівартість, і навпаки. Із зниженням собівартості зростає цінова конкурентоспроможність продукції, а отже, і зміцнюються позиції підприємства на товарному ринку.

У сільськогосподарському виробництві , як зазначає Андрійчук Т.В., розрізняють декілька видів собівартості. Індивідуальна собівартість визначається на кожному підприємстві. По окремих видах продукції її рівень залежить від місцевих агрономічних, зоотехнічних, технічних, організаційно-економічних і природний умов [1 c.251].

За економічним змістом і видами витрат, що включаються у собівартість продукції, розрізняють виробничу і повну (комерційну) собівартість. Виробничу собівартість формують витрати пов'язані з виробництвом і доробкою продукції, її транспортування до франко-місця зберігання (виробничого споживання зеленої маси на корм). В повну собівартість включають виробничу собівартість і витрати підприємства на реалізацію продукції [11 c. 55 – 60].

Залежно від досліджень, цілей аналізу діяльності підприємств розрізняють індивідуальну і галузеву собівартість продукції.

Індивідуальна собівартість продукції слугує реальним відображення витрат підприємства на виробництво та реалізацію продукції.

На собівартість продукції як економічний показник впливає велика кількість чинників, що враховують специфіку кожної галузі економіки, кожного окремого підприємства. Високий рівень собівартості продукції може свідчити про наявність на підприємстві застарілого технологічного устаткування, про нераціональне використання робочого часу, низьку продуктивність праці, високу матеріаломісткість продукції, що випускається, дорогу, сировину або високі транспортні витрати, непродуктивну технологію, високі адміністративні витрати, недосконале дослідження ринку, тощо [9 c. 253].

При проведенні економічного аналізу розрізняють собівартість планову і фактичну. Планова собівартість відображає індивідуальні витрати конкретного підприємства, які плануються виходячи з норм, тарифів, цін, ставок поточного періоду. Фактична собівартість - це виражені в грошовій формі індивідуальні витрати кожного підприємства за даних умов.

На відміну від планової, фактична собівартість обчислюється в процесі щоденного оперативно-технічного та бухгалтерського обліку витрат на виконання робіт та виготовлення продукції.

Собівартість одиниці продукції визначається за допомогою певних методів. Їх вибір залежить від особливостей технології та організації виробництва, характеру продукції, що виробляється. В сільськогосподарському виробництві використовуються такі методи:

1. Пряме віднесення витрат на відповідні види продукції.

2. Вилучення із загальної суми витрат побічної продукції, вираженої у грошовій формі. 3. Розподіл витрат між видами продукції пропорційно кількісному значенню однієї з головних ознак, спільної для всіх видів одержаної продукції.

4. Коефіцієнтний метод.

5. Пропорційний метод

6. Комбінований метод. [1 c.336].

Собівартість продукції відображає рівень витрат підприємства на її виробництво і комплексно характеризує ефективність використання ним усіх ресурсів, організаційний та технічний рівень виробничого процесу, рівень продуктивності праці тощо. При схваленні рішень щодо вдосконалення виробництва собівартість продукції використовується як показник доцільності впровадження організаційно-технічного заходу. Захід вважається економічно ефективним, якщо внаслідок його впровадження собівартість продукції підприємства знижується.

Розрізняють індивідуальну та галузеву собівартості продукції.

Індивідуальна собівартість характеризує витрати конкретного підприємства на виробництво та реалізацію продукції. Галузева собівартість відображає середні у галузі витрати на виробництво і реалізацію продукції [5 c. 245].

Залежно від часу формування витрат розрізняють нормативну, планову, фактичну та кошторисну собівартості продукції. Нормативна собівартість продукції формується з витрат на виробництво та реалізацію продукції, визначених на основі діючих норм витрат ресурсів.

Планова собівартість визначається перед початком планового періоду на основі прогресивних норм витрат ресурсів та діючих цін на ресурси у момент складання плану. Вона приймається нижчою або такою самою, як і нормативна собівартість.

Фактична собівартість відображає фактичні витрати підприємства на виробництво і реалізацію продукції за даними бухгалтерського обліку. Вона може бути нижчою від планової собівартості або перевищувати її. В останньому випадку матимуть місце або здійснення додаткових непередбачуваних витрат внаслідок дії об'єктивних факторів (зростання цін, тарифів тощо), або перевищення запланованих норм витрат через зростання браку, низьку ефективність технології тощо. і [7 c.168].

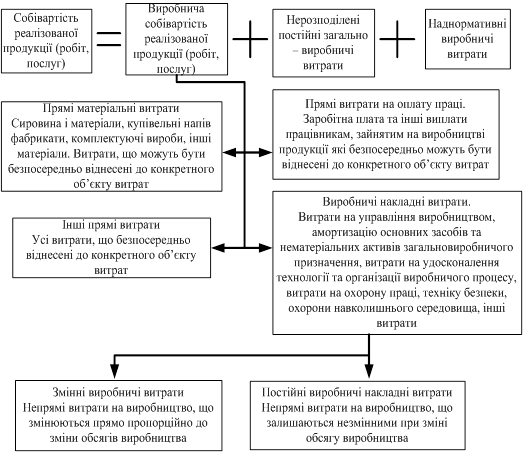

Залежно від послідовності формування витрат на виробництво та збут продукції розрізняють цехову, виробничу та повну собівартості продукції. (див. рис. 1.4).

Рис 1.4 Склад собівартості реалізованої продукції (робіт, послуг).

Підприємство здійснює й інші, які не включають до собівартості виготовленої ним продукції, а відносять на витрати періоду.

Важливо зазначити й те, що прибутковість підприємства знаходиться в оберненій залежності від собівартості. З її зниженням зростає окупність витрат прибутком і створюються сприятливі умови для прискорення темпів розширеного відтворення та підвищення матеріальної заінтересованості працівників. Показник собівартості є важливим інструментом для розробки рекомендацій з удосконалення розміщення сільськогосподарського виробництва по природних зонах і мікрозонах України, а також для визначення перспектив розвитку підприємств щодо вибору ними найбільш ефективних галузей.

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ФОРМУВАННЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

Похожие работы

... собівартість ви пущеної готової продукції). - 90 «Собівартість реалізації» (на виробничу собівартості зданих замовникам робіт, послуг). Розділ 2. Облік собівартості продукції на підприємстві 2.1 Облік витрат виробництва Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно. Рахунки класу ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

0 комментариев