Навигация

Желание в течение периода внедрения реализовать больше, чем изначально планировалось

36450

знаков

6

таблиц

0

изображений

2. Желание в течение периода внедрения реализовать больше, чем изначально планировалось

Схема этой проблемы такова: Заказчик стремиться за оговоренную сумму использовать исполнителя на максимум возможного, а исполнитель идет на поводу, не желая портить сложившихся партнерских отношений. При этом следует помнить, что при внедрении автоматизированной системы бюджетирования важен не процесс, а результат. Поэтому по итогам проведения предварительного обследования системы планирования, используемой до автоматизации, следует детализировать календарный план и утвердить его перед началом внедрения на самом высоком уровне.

3.Неудачный выбор времени внедрения

Несмотря на то, что актуальным вопрос приобретения автоматизированной системы становиться именно в период составления ежегодного бюджета, это наиболее неудачный момент начала внедрения.

Создание макета бюджета на основе данных уже прошедшего периода также нельзя назвать удачным, так как ценность такой автоматизированной модели для практического применения не высока. Также неподходящим является время незадолго до начала составления бюджета, так как дополнительные трудозатраты на освоение нового ПО, составление бюджета, основных обязанностей специалистов банка может привести к естественному отторжению новой автоматизированной системы и отрицательным результатам. Наиболее подходящим можно считать период сразу после утверждения бюджета, составленного "ручным" способом.

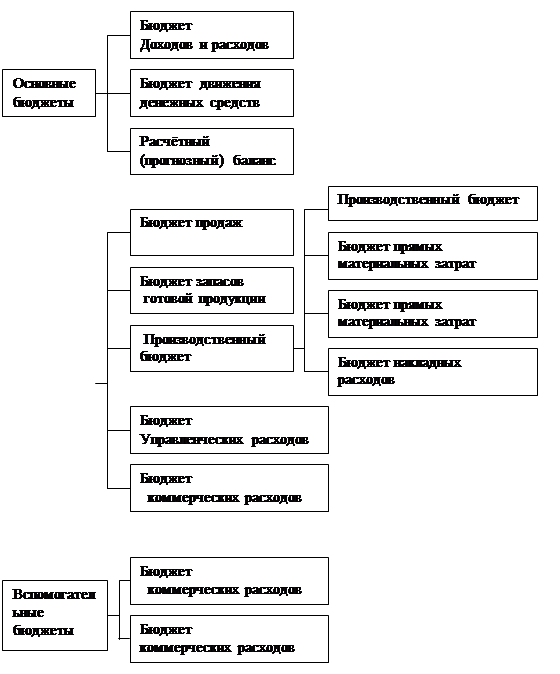

5. Автоматизация гибкого бюджетаГибкий бюджет - бюджет, охватывающий меняющийся диапазон продаж. С его помощью руководитель организации обозначает взаимосвязь между генеральным бюджетом, который не меняется в течение планового периода, и фактическими результатами. В этой части работы рассмотрим автоматизацию данного бюджета посредством средств Excel. Все возможные формулы будут отражены в таблицах. Для начала сгруппируем и подсчитаем переменные и постоянные расходы. Для суммирования и определения отклонений используются формулы суммы и разницы между ячейками. Каждая таблица будет находиться на новом листе, соответственно, номер таблицы означает номер листа. Это будет удобно для того, чтобы наглядно показать, из какого источника мы берем необходимое значение в расчетах отклонений.

Таблица 1. Гибкий бюджет

| Статья | Гибкий бюджет (ячейка В) | Фактические затраты (ячейка С) | Отклонение (ячейка D) |

| Переменные расходы, из них | В4+В5+В6+В7=800 | С4+D5+D6+С7=831 | С3-В3=31 |

| Материалы | 300 | 326 | D4-C4=26 |

| Трудозатраты | 280 | 260 | D5-C5=-20 |

| Управленческие расходы | 50 | 45 | D5-C5=-5 |

| Общепроизводственные расходы | 170 | 200 | D8-C8=30 |

| Постоянные расходы, из них | В10+В11=250 | C10+C11=305 | С10-В10=55 |

| Управленческие расходы | 100 | 140 | D11-C11=40 |

| Общепроизводственные расходы | 150 | 165 | D12-C12=15 |

| Всего | В3+В9=1050 | С3+С9=1136 | D3+D9=86 |

Проанализируем отклонения фактически исполненного бюджета от гибкого по следующим факторам: цена и количество материалов, трудозатраты и ставка заработной платы, доля переменных и постоянных затрат в общепроизводственных расходах. По гибкому бюджету планируется затратить 1000 единиц материалов по цене 260 руб., а фактически потрачено 1200 единицы по цене 240 руб.

Таблица 2. Расчет отклонений по фактору цены и количеству материалов

| Статья | Гибкий бюджет (ячейка В) | Фактический бюджет (ячейка С) |

| Затраты материалов | 1000 | 1200 |

| цена | 260 | 240 |

| Итого | B2*B3=260000 | C2*C3=288000 |

| Отклонение по фактору цены | (C3-B2)*C2=-44000 | |

| Отклонение по фактору количества материалов | (C2-B2)*B3=52000 | |

| Итого отклонений | B5+B6=8000 | |

Таблица 3. Расчет отклонений по трудозатратам и ставке заработной платы

| Статьи | Гибкий бюджет | Фактический бюджет |

| Затраты труда | 15000 | 13000 |

| Ставка з/п | 150 | 175 |

| Итого | B2*B3=2250000 | C2*C3=2275000 |

| Отклонение по трудозатратам | (C2-В2)*С3=-300000 | |

| Отклонение по ставке заработной платы | (С3-B3)*B2=325000 | |

| Итого отклонений | B5+B6=25000 | |

Таблица 4. Расчет отклонений по доле общепроизводственных затрат в постоянных и переменных расходах

| Статья | Гибкий бюджет (ячейка В) | Фактический бюджет (ячейка С) |

| Переменные расходы | ='[Гибкий бюджет.xlsx]Лист1'!$B$2=170 | ='[Гибкий бюджет.xlsx]Лист1'!$С$2=200 |

| Постоянные расходы | ='[Гибкий бюджет.xlsx]Лист1'!$В$3=150 | ='[Гибкий бюджет.xlsx]Лист1'!$С$3=165 |

| Затраты труда | ='[Расчет отклонений по трудозатратам и ставке заработной платы.xlsx]Лист3'!$B$2=15000 | ='[Расчет отклонений по трудозатратам и ставке заработной платы.xlsx]Лист3'!$С$2=13000 |

| Нормативная ставка по постоянным расходам | В3/В4=0,01 | |

| Нормативная ставка по переменным расходам | В3/В4=0,0113 | |

Рассчитав необходимые отклонений с помощью таблицы Excel, остальные показатели удобно рассчитывать ручным способом. По отдельности посчитаем отклонения постоянных и переменных расходов.

1.Значение постоянных расходов по фактическому объему производства: 0,01*13000=130

Отклонение по сравнению с гибким бюджетом составляет: 165-130=35

Отклонение по объему производства составит: (15000-13000)*0,01=20

Отклонение постоянных расходов в фактическом и гибком бюджете:165-150=15

Проверка: 20+15=35

2. Значение переменных расходов по фактическому объему производства:

0,0113*13000=147

Отклонение по сравнению с гибким бюджетом составляет: 180-147=33

Отклонение по объему производства составит: (15000-13000)*0,0113=23

Отклонение постоянных расходов в фактическом и гибком бюджете:180-170=10

Проверка: 23+10=33

Исходя из проведенных расчетов, сформулируем следующие выводы:

Отклонения фактического бюджета от гибкого по факту количества материалов и цене в общем носят положительный характер, но за счет цены они отрицательные: -44000 руб. В связи со снижением трудозатрат отклонения также отрицательные: -300000руб.

Заключение

Осуществление автоматизации бюджетирования на предприятии - неотъемлемая часть управления всеми процессами на нем. С ее помощью осуществляется планирование различного вида бюджетов, контроль за их исполнением и даже прогнозирование. Но, как было рассмотрено в работе, имеется ряд проблем внедрения автоматизированной системы бюджетирования (АСБ) на предприятие. И все они начинаются от выбора способа внедрения системы и заканчивая вопросами взаимоотношений поставщика программы и фирмой-заказчиком в процессе работы АСБ. Многие проблемы могут возникнуть при внедрении зарубежной системы на отечественное предприятие, а именно ее адаптация, степень открытости, функциональные возможности при обычно высокой стоимости, связь заказчика и исполнителя.

Все проблемы решить не представляется возможным. Предприятие, собирающееся внедрить автоматизированную систему бюджетирования, должно выбрать подходящую стратегию этого процесса, программу, отвечающую требованиям самой организации, а также предусмотреть все интересующие вопросы в договоре для избежания разногласий с поставщиком.

Автоматизация бюджетирования посредством средств приложения Excel позволяет снизить рутинный труд подсчета сумм, отклонений, расчета необходимых показателей путем введения простых формул в итоговые ячейки. Но пока процесс бюджетного управления реализован в Excel в понятном, но все же примитивном виде. На первом этапе бюджетирования это неважно, если такой способ помогает руководителю принимать решения и согласовывать все бюджеты. Но потом обязательно встает вопрос выбора одной из автоматизированных систем, которые с успехом применяются во многих организациях и становятся инструментом планирования и управления компанией

Список литературы

1.Автоматизация бюджетирования: необходимость, достаточность, функциональность.

http://www.osp.ru/cio/2005/05/173989.html

2. Автоматизация бюджетирования на предприятии.

http://www.a-counter.com

3. Автоматизация бюджетирования: проблемы и решения http://www.klerk.ru/soft/articles/2718.html

4. Бюджетирование. Материал из Википедии – свободной энциклопедии

http://ru.wikipedia.org/wiki/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5

5. Новый подход к автоматизации бюджетирования

http://www.cfin.ru/press/zhuk/2006-7/9.shtmlПохожие работы

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

0 комментариев