Функции систем

бюджетирования

Организация

и руководство

планово-экономической

и финансовой

деятельностью

Формирование и введение в действие пакета организационных документов, регламентирующих функционирование системы бюджетирования

Цель

и задачи дипломного

проектирования

Методические

указания к

выполнению

основных разделов

дипломного

проекта

Методические

указания по

применению

средств вычислительной

техники в дипломном

проектировании

Порядок

выполнения

и оформления

дипломного

проекта

Мая 200_

Понятие эффективности

и методы определения

эффективности

единовременных

затрат на создание

ИЭС

Навигация

Автоматизация системы бюджетирования финансовой службы

Автоматизация системы бюджетирования финансовой службы

568458

знаков

20

таблиц

78

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ

УНИВЕРСИТЕТ ПИЩЕВЫХ ПРОИЗВОДСТВ

ИНСТИТУТ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА

КАФЕДРА «КИБЕРНЕТИКА И ПРИКЛАДНОЙ СИСТЕМНЫЙ АНАЛИЗ»

«Допущен к защите» «Допущен к защите»

ДИРЕКТОР ИЭиП ЗАВ. КАФЕДРОЙ «КиПСА»

_______проф. Денискин В.В. _______проф. Прокофьев Е.А.

«___»____________________2003г. «___»__________________2003г.

ДИПЛОМНЫЙ ПРОЕКТ

ТЕМА: «АВТОМАТИЗАЦИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

ФИНАНСОВОЙ СЛУЖБЫ ЗАО «ТЕЛМОС»

МГУПП 2003 ДП

Дата защиты «___»_____2003г. Студентка гр.98-Э-5

Василишина О.С.

Протокол ГАК ______________ __________________

Оценка __________ Руководитель

Доц. Кусмарцева Н.В.

Секретарь ГАК______________ ________

Консультант по разделу

«Охрана труда»

Трофимов В.Г.

_________

МОСКВА, 2003г.

СодержаниеИНСТИТУТ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА 1

ДИПЛОМНЫЙ ПРОЕКТ 1

Содержание 2

Введение 4

Глава 1. Теоретические основы и критерии оценки систем бюджетирования 6

1.1. Понятие систем бюджетирования 6

1.1.1. Архитектура и основные понятия бюджетной системы 6

1.2. Цели и задачи бюджетирования 10

1.4. Бюджетирование и информационные системы 13

1.5. Критерии оценки систем бюджетирования 16

1.5.1. Состав и свойства информационных объектов 16

1.5.2. Функциональность и алгоритмы системы бюджетирования 19

1.5.3. Организация работы пользователей с системой 22

1.5.4. Архитектура, платформа, средства интеграции 25

Глава 2 Технико-экономическая характеристика ЗАО «Телмос» 27

2.1. Общие сведения о предприятии 27

2.2. Структура предприятия 34

Глава 3. Автоматизация бюджетного управления в деятельности финансовой службы ЗАО «Телмос» 39

3.1. Обзор существующих систем бюджетного управления 39

3.2.Функциональное моделирование бизнес-процесса бюджетного управления ЗАО «Телмос» 57

3.2.1. SADT - методология 57

3.2.2. Реализация SADT – методологии с помощью инструмента моделирования BPwin 61

3.3 Информационно – логическое моделирование бизнес-процесса бюджетного управления ЗАО «Телмос» 64

3.4 Создание базы данных с применением СУБД ACCESS 65

Глава 4. Экономическая эффективность применения усовершенствованной системы бюджетирования в деятельности финансовой службы ЗАО «Телмос» 68

Глава 5. Обоснование необходимости проектирования мероприятий по охране труда 75

5.1. Оценка напряженности труда на рабочем месте. 76

5.2 Организация рабочего места оператора ПК. 77

5.3 Обеспечение микроклимата. 79

5.4 Защита от вибрации. 81

5.5 Требования к шуму. 81

5.6 Электробезопасность. 82

5.7 Защита от статического электричества и электромагнитных полей. 83

5.8. Освещение. 85

5.9 Пожарная безопасность. 86

5.10 Охрана окружающей среды. 86

Заключение 88

Приложение 1. Функциональное моделирование 90

Приложение 2. Информационно – логическое моделирование 116

Приложение 3. Примеры форм БД ACCESS 117

117

Список используемой литературы: 120

| МГУПП ВКР | ||||||||

| Изм. | Лист | Подпись | Дата | |||||

| Студент | Василишина О.С. | Автоматизация системы бюджетирования финансовой службы ЗАО «Телмос» | Лист | Листов | ||||

| Руководитель | Кусмарцева Н.В. | 3 | 117 | |||||

| Зав.кафедрой | Прокофьев Е.А.. | 98-Э-5 | ||||||

Актуальность

Интерес к системам бюджетирования и финансового планирования в последнее время значительно вырос. Всего 2 года назад было проблематично найти информацию о специализированных системах бюджетирования - слишком мало было предложений на российском рынке. В настоящее время автору удалось отыскать сведения о более чем 30 системах бюджетирования в российских ресурсах сети Интернет. Представленные на рынке системы бюджетирования как иностранного, так и отечественного производства, разнообразны по своему построению, применяемым информационным технологиям, глубине проработки функциональности и ориентации на сферу деятельности и размер предприятия. Неудивительно, что многим потенциальным пользователям сложно разобраться, какая именно система бюджетирования наиболее подходит им из всех систем, представленных на рынке.

Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

За последние годы специализированные системы бюджетирования получили широкое распространение и в настоящее время рассматриваются как отдельный класс автоматизированных систем.

Целью данного дипломного проекта является разработка модели бюджетного управления ЗАО «Телмос», на основании анализа существующих на сегодняшний день систем бюджетирования, и последующая автоматизация ее деятельности с применением СУБД Access.

В данном дипломном проекте наиболее подробно разобраны лишь 5 из существующих на сегодняшний момент на рынке систем бюджетирования. Эти системы наиболее часто упоминаются в современной литературе и представляют собой хорошую базу для моделирования собственной системы на их основе.

Объектом изучения в данном дипломном проекте является ЗАО «Телмос». В процессе написания данного дипломного проекта были использованы учебники и учебные пособия по теории управления финансами, статьи в ведущих бухгалтерских и финансовых изданиях, открытые публикации с различных Интернет – сайтов, а так же материалы, собранные в период прохождения преддипломной практики в ЗАО «Телмос».

Глава 1. Теоретические основы и критерии оценки систем бюджетирования 1.1. Понятие систем бюджетирования

Под бюджетированием понимается вся совокупность управленческих процессов, обеспечивающих жизненный цикл бюджета. В это понятие входит разработка бюджета (включая согласование и утверждение), контроль его исполнения (оценка соответствия плана и факта), а также анализ причин отклонений фактических данных от плановых. Таким образом, бюджетирование включает в себя два основных элемента - планирование и контроль.

![]() Что

касается системы

бюджетирования,

то здесь требуются

некоторые

комментарии.

Дело в том, что

этот термин

часто употребляют

в узком смысле,

имея в виду

определенную

методику или

соответствующую

компьютерную

программу. При

постановке

и внедрении

системы бюджетирования

не всегда уделяют

должное внимание,

пожалуй, самому

главному элементу

любой системы

управления

- человеку,

принимающему

решения. Кроме

того, важную

роль играют

и организационные

принципы

(бизнес-процессы),

в рамках которых

взаимодействуют

люди и информационные

системы. Строго

говоря, система

бюджетирования

- это комплексное

понятие, включающее

в себя сразу

несколько

элементов:

методологию,

персонал,

информационную

систему, а также

соответствующие

бизнес-процессы.

Что

касается системы

бюджетирования,

то здесь требуются

некоторые

комментарии.

Дело в том, что

этот термин

часто употребляют

в узком смысле,

имея в виду

определенную

методику или

соответствующую

компьютерную

программу. При

постановке

и внедрении

системы бюджетирования

не всегда уделяют

должное внимание,

пожалуй, самому

главному элементу

любой системы

управления

- человеку,

принимающему

решения. Кроме

того, важную

роль играют

и организационные

принципы

(бизнес-процессы),

в рамках которых

взаимодействуют

люди и информационные

системы. Строго

говоря, система

бюджетирования

- это комплексное

понятие, включающее

в себя сразу

несколько

элементов:

методологию,

персонал,

информационную

систему, а также

соответствующие

бизнес-процессы.

Бюджетная система компании - совокупность процессов/функций, компонент бюджетирования и бюджетных регламентов, определяющих последовательность, правила, сроки и ответственных за расчеты бюджетов, формирование отчетов, анализ исполнения бюджетов и принятие решений.

Процессы/функции бюджетирования - обособленные устойчивые вид деятельности, связанные с планированием, учетом, анализом и контролем финансово-экономических показателей деятельности компании.

Компоненты бюджетирования - состоит из двух разделов: объекты компании, по которым ведется бюджетирование и совокупность планов и отчетов системы бюджетирования.

Объекты бюджетирования - объекты компании, по которым ведется планирование, учет, анализ и контроль исполнения бюджетов

Набор объектов бюджетирования, который будет принят в компании, зависит от нескольких факторов, в том числе и от информации, используемой руководителями компании для принятия решений. Например, если при принятии решения о распределении финансовых ресурсов между направлениями деятельности компании необходимо знать оценку финансово-экономической эффективности каждого направления деятельности, то в число объектов бюджетирования должны входить бизнес – направления. Если в компании разработана и внедрена финансовая структура, то для эффективного управления компании необходимо вести планирование и контроль в разрезе центров финансового учета. Таким образом, в соответствии с разработанной финансовой моделью подбирается необходимый набор объектов бюджетирования.

Объекты бюджетирования:

Бизнес – направления;

структурные звенья компании

центры финансового учета

основные бизнес-процессы компании

проекты компании

Конкретный набор объектов бюджетирования определяется исходя из конкретной компании в соответствии с принципом целесообразности усложнения системы бюджетирования. Некоторые компании на начальной стадии внедрения системы бюджетирования могут ограничиться только финансовыми бюджетами, т.е. внедрять систему финансового планирования и контроля по отношению только компании в целом, используя простые финансовые модели бюджетирования. В дальнейшем архитектура бюджетной системы может усложняться (по мере необходимости) и компания будет переходить на использование более сложных финансовых моделей.

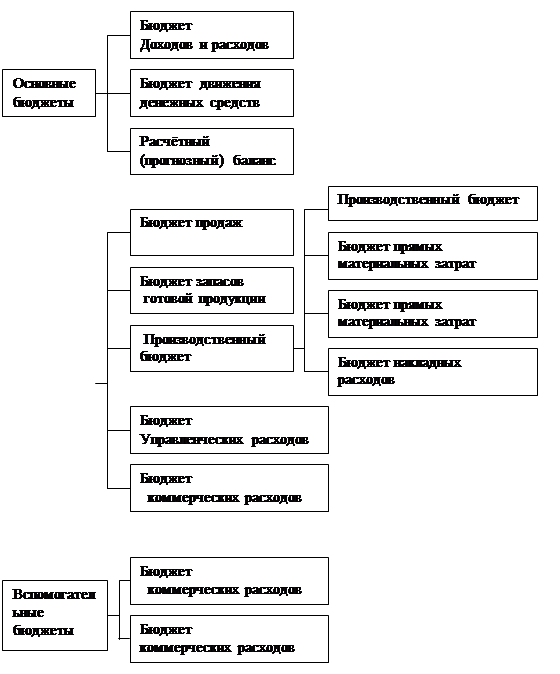

Планы и отчеты бюджетной системы:

Бюджеты;

Отчеты;

Отчеты по результатам бюджетного анализа.

Бюджет - финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета.

В соответствии с представленными объектами бюджетирования на предприятии могут составляться следующие бюджеты:

Операционные бюджеты:

бюджеты бизнес – направлений;

бюджеты подразделений;

бюджеты центров финансового учета (ЦФУ);

бюджеты бизнес-процессов;

бюджеты проектов;

Финансовые бюджеты (сводные бюджеты.):

бюджет доходов и расходов (прибылей и убытков);

бюджет движения денежных средств (кассовый бюджет);

бюджет по балансовому листу (прогнозный баланс).

Бюджеты бизнес – направлений составляются по каждому направлению деятельности и содержат всю необходимую информацию для оценки их финансово-экономической эффективности, принятия решений о дальнейшем их развитии и финансировании.

Бюджеты подразделений составляются по каждому структурному звену компании в соответствии с действующей организационной структурой.

Бюджеты центров финансового учета (ЦФУ) составляются по каждому ЦФУ в соответствии с действующей финансовой структурой.

Если в компании действует финансовая структура, то можно ограничиться составлением бюджетов ЦФУ, а бюджеты по подразделениям, входящим в состав ЦФУ не строить.

Бюджеты бизнес-процессов составляются по каждому выделенному бизнес-процессу компании. Например, если в компании выделен бизнес-процесс «Сбыт», ему могут соответствовать следующие бюджеты: бюджет продаж, содержащий информацию о планируемых объемах реализации в натуральных и стоимостных показателях, и бюджет коммерческих расходов, содержащий информацию о планируемых расходах, связанных с реализацией продукции в объемах, заложенных в бюджете продаж.

Бюджеты проектов составляются по каждому проекту компании. Это могут быть проекты, непосредственно связанные с основной деятельностью компании и поэтому проводимыми на регулярной основе. Например, в компаниях, занимающихся оказанием различного рода услуг, проекты могут являться основным объектом планирования и контроля, поэтому необходимо будет вести бюджетирование по проектам. Также это могут быть единичные проекты, например, проект по расширению производственных мощностей или проект по созданию нового продукта.

Финансовые бюджеты - это консолидированные бюджеты компании. Финансовые бюджеты строятся по компании в целом или по центрам прибыли, т.е. по центрам финансового учета компании, по которым можно рассчитать финансовый результат. Финансовые бюджеты имеют стандартные форматы для всех компаний.

Отчет - финансовый документ, представляющий в систематизированной форме на заданном интервале времени фактические значения статей бюджета.

Отчет по результатам бюджетного анализа - финансовый документ, представляющий в систематизированной форме на заданном интервале времени основные выводы об эффективности исполнения бюджета и предложения по корректировке исходных гипотез и предположений на будущие периоды.

Регламент системы бюджетирования - документы, представляющие в систематизированной форме описание процедур финансово-экономического планирования, учета, анализа и контроля, действующие в компании.

1.2. Цели и задачи бюджетированияВнедрение системы бюджетирования позволяет предприятию:

составлять реальные прогнозы финансово-хозяйственной деятельности

вовремя обнаруживать наиболее узкие места в управлении предприятием, используя инструменты многовариантного анализа

быстро подсчитать экономические последствия при возможных отклонениях от намеченного плана при помощи финансовых моделей и принять эффективное управленческое решение

скоординировать работу структурных подразделений и служб на достижение поставленной цели

повысить управляемость компании за счет оперативного отслеживания отклонений факта от плана и своевременного принятия решений.

Ожидаемые результаты после внедрения бюджетирования:

внедрение процедур регулярного финансового планирования и контроля над исполнением бюджета;

обучение специалистов финансовых служб методикам финансового планирования и анализа;

составление годового бюджета предприятия;

улучшение управляемости компании за счет наделения полномочиями, установления ответственности менеджеров компании и совершенствования оргструктуры;

улучшения финансовых показателей работы компании за счет совершенствования системы финансового планирования и контроля.

Похожие работы

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... наших положительных или отрицательных оценок: начавшись в последней четверти ХХ в., он протекал, протекает и будет протекать в обозримом будущем. 1.3 Понятие о финансовых супермаркетах как следствии глобализации в деятельности финансовых институтов Финансовый супермаркет - структура, предлагающая клиентам в одном и том же месте под одним брендом максимально полный спектр финансовых услуг и ...

0 комментариев