Навигация

Проблемы автоматизации бюджетирования

36450

знаков

6

таблиц

0

изображений

Автономная некоммерческая образовательная организация

«Одинцовский гуманитарный институт»

Факультет Экономики и менеджмента

Кафедра финансов и кредита

Курсовая работа

по дисциплине: Финансовое планирование и бюджетирование

тема: Проблемы автоматизации бюджетирования

Выполнила студентка

группы Ф-41

очной формы обучения

Пилявская Ольга Федоровна

Научный руководитель

Одинцово, 2010

Введение

Сегодня термин «бюджет» понимается уже не только как детализированный план доходов и расходов, но и как эффективный инструмент планирования, управления обязательствами и активами, а также как инструмент повышения мотивации. Это одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. После либерализации экономики и широкого распространения доступных персональных компьютеров развитие получили автоматизированные учётные системы, которые позволили автоматизировать бюджетные процессы на предприятии, решая при этом ряд важных задач. Полноценное бюджетирование приобрело потребность в автоматизации, так как осуществление оперативного сбора, обработки и консолидирование фактических данных без нее практически стало невозможно.

Возможности специализированной автоматизированной системы бюджетирования позволяют спланировать любой многомерный бюджет с необходимой периодичностью, применять различные методики, регламентировать процедуры согласования, утверждения и контроля бюджета. Соответственно, задачами данной работы являются: рассмотрение видов, функций АСБ, а также отечественных и зарубежных их примеров. Главной целью работы является выделение всевозможных проблем при выборе, внедрении и сопровождении автоматизированных систем бюджетирования. В практической части работы приводится пример автоматизации гибкого бюджета коммерческой организации посредством средств программы Excel.

I. Теоретическая часть

1. Автоматизация бюджета на предприятии

1.1 Понятие и необходимость внедрения АСБ

На определенном этапе развития бизнеса перед руководителями большинства предприятий остро встает вопрос формирования системы бюджетирования. Это многогранная проблема, включающая в себя вопросы структурирования внутреннего информационного пространства, методологические аспекты бюджетирования и его автоматизацию.

В настоящее время все больше компаний испытывают потребность в получении оперативной и достоверной информации для принятия качественных управленческих решений. Предприятия уделяют внимание не только анализу результатов своей работы, но и планированию дальнейшей деятельности. Это выражается в стремлении эффективно использовать собственные ресурсы и возможности. На сегодняшний день одним из наиболее востребованных инструментов для оперативного планирования и управления компанией являются автоматизированные системы бюджетирования и финансового планирования.

Необходимость автоматизации очевидна и не подлежит сомнению в случае, если речь идет о текущем бюджетировании, которое требует периодической корректировки годового бюджета. Без использования программного обеспечения невозможно многовариантное планирование, столь необходимое для процесса генерации бюджета.

В годы существования СССР и наличия централизованной социалистической экономики не было экономических стимулов для создания автоматизированных систем оперативного управления финансами предприятий. Процесс автоматизации промышленности и торговли шёл по пути разработки АСБ крупных государственных структур, создаваемых на базе ЭВМ. Внедрение локальных вычислительных систем на отдельных предприятиях в большинстве случаев было возможно благодаря развитию производства отечественных микро-ЭВМ. Они охватывали все основные участки информационного поля коммерческих фирм.

С развитием рынка и повышением конкуренции, в том числе и со стороны западных компаний, российские фирмы вынуждены искать новые инструменты, которые обладали бы не только учётными функциями, но и широкими возможностями проведения анализа и поддерживающих процесс бюджетного управления. В то же время на российском рынке появились и обосновались западные специализированные системы бюджетирования, которые хотя и дороже, чем российские, но поддерживают более широкий набор функций. Они используют более современные и дорогие IT-технологии, чем российские системы, но, как правило, их внедрение обходится пользователю дешевле.

1.2 Примеры отечественных АСБСегодня на российском рынке представлено более двух десятков систем автоматизации бюджетирования и внутрихозяйственной отчетности как иностранного, так и отечественного производства. Они разнообразны по своему построению, применяемым информационным технологиям, глубине проработки функций и ориентации на количество пользователей. Значительную популярность на российском рынке приобрел финансовый органайзер серии «Тор-Консультант». Он объединяет управленческую технологию с полным набором оперативного управления, инструкций и комментариев по разработке и применению конкретных бюджетных форм и компьютерные программы, позволяющие не только автоматизировать все расчеты по бюджетированию, но при необходимости и смоделировать адаптированную бюджетную схему для предприятий различных областей деятельности. На российском и украинском рынках наиболее прогрессивные управленческие системы, применяемые также и в сфере бюджетирования, предлагает корпорация «Галактика». «Галактика», формирующаяся на основе концепции MRP II, предусматривает: планирование для массового, серийного, индивидуального производства при сборке на заказ, изготовлении на заказ и на склад; единый механизм планирования сбыта, производства и снабжения; долгосрочное и оперативное планирование; консолидацию и декомпозицию планов; регистрацию фактов выполнения по товарно-сопроводительным документам; автоматическое сравнение плановых и фактических показателей с расчетом отклонений; планирование в произвольной структуре временных периодов; отражение планов в разных направлениях; сквозное перепланирование при изменении спроса или состояния производства. Эта система содержит модуль «Управление бюджетом», предназначенный для автоматического формирования плановых и фактических показателей бюджетов на основе первичной производственно-хозяйственной и бухгалтерской документации.

Для наглядного представления рассмотрим ряд выполняемых задач в области бюджетирования в системе «Галактика»:

ü автоматическое построение консолидированных бюджетов для любой сложной организационной структуры управления предприятия;

ü автоматизацию процедуры согласования бюджетов и хранения данных на всех этапах согласования;

ü обеспечение гибкости бюджетирования, что создает возможности для формирования и анализа различных вариантов бюджетов;

ü гибкая наладка аналитических признаков статей и их визуального изображения в типовых формах бюджетов;

ü гибкая наладка отражения форм бюджетов для каждого подразделения;

ü формирование плановых показателей бюджетов по оперативным планам

ü формирование фактических показателей бюджета в автоматическом режиме на основе оперативных и бухгалтерских данных;

Кроме того, на отечественном рынке предлагает свои специализированные пакеты прикладных программ компания «Диск», а именно: «ДИСК: универсальная учетная система + ФП + ПП». В нем реализовано бюджетирование.

НПП «Информационные технологии», ведущий украинский разработчик корпоративных информационных систем для крупных и средних промышленных предприятий, предлагает на рынке полнофункциональную ERP, MRP II систему «ИТ–Предприятие», которая создает условия для комплексной автоматизации деятельности всех служб промышленного предприятия.

Для автоматизации бюджетирования в крупных корпорациях и холдинговых компаниях часто используется программная продукция, относящаяся к определенному классу интегрированных систем управления (ИСУ).

Специалисты группируют ИСБ в следующие основные классы: MRP (Manufacturing Require-ments Planning):предусматривает управление производством

ü MRP II (Manufacturing Resource Planning): включает бизнес-планирование, планирование спроса, реализации, производства, потребности в материальных ресурсах, производственных мощностях, управление заказами клиентов, оценку выполнения и т. п.;

ü ERP (Enterprise Resource Planning): предусматривает управление всеми разновидностями ресурсов предприятия,

ü ERP II (Enterprise Resource and Relationship Planning) создает возможности для управления внешними отношениями предприятия с поставщиками, заказчиками, партнерами

Все интегрированные управленческие системы позволяют упорядочить производственные процессы, минимизировать временные потери на всех операциях, снизить брак, отработать документооборот. Но системы таких классов чрезвычайно дороги, характеризуются низким уровнем адаптивности, длительностью внедрения, наладки и тестирования, сложностью обучения пользователей. Наиболее известные системы автоматизации бюджетирования, которые разрабатываются в высокоразвитых странах на основе соответствующих классов интегрированных управленческих систем, — SAP/R3, BAAN IV, IFS и прочие. Из российских также можно привести в пример системы «Инталев: Бюджетное управление», «КИС: Бюджетирование», «Контур Корпорация. Бюджет Холдинга»; из зарубежных — Geac Performance Management, Hyperion Planning. Данные программы ориентированы в первую очередь на средние предприятия, решающие в процессе осуществления своей деятельности множество неоднородных задач.

Все рассмотренные программы позволяют формировать бюджеты как для организации в целом, так и для ее отдельных структурных подразделений. Более того, большинство программ допускают формирование бюджетов для отдельных направлений деятельности предприятия. Таким образом, достигается автоматизация индивидуальной технологии планирования в части разработки собственных бюджетных форматов и режимов их консолидации.

Однако внедрение компьютерной программы — отнюдь не достаточное условие функционирования системы бюджетирования на предприятии. Автоматизация бесполезна, если не существует его методологической концепции и не сформирована информационная платформа. Не следует забывать, что бюджетирование является составной частью процесса управления предприятием, который опирается на управленческий учет. И если на предприятии не существует управленческого учета, отделенного от бухгалтерского, то вряд ли можно говорить об эффективной системе управления и полноценности ее составляющих.

Однако, если на предприятии имеются все эти требования, то автоматизация поможет только улучшить процесс бюджетирования засчет своей функциональной составляющей. Рассмотрим ее далее.

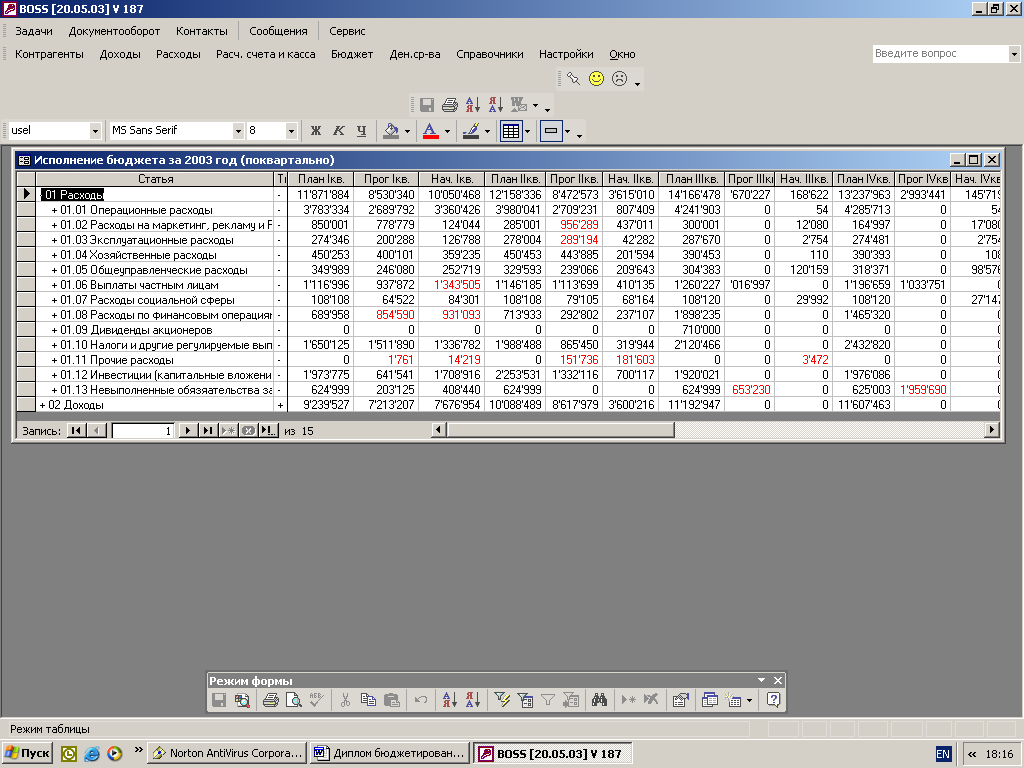

1.3 Функциональные возможности АСБДля начала рассмотрим общие цели и функции, которые выполняют автоматизированные системы бюджетирования для того, чтобы в дальнейшем перейти к конкретным примерам. Прежде всего, это полный цикл управления, включающий в себя процессы планирования, оперативного контроля, учёта в формате бюджетов и анализ бюджетных отклонений.

Под функцией планирования в бюджетировании понимается процесс получения бюджетной информации на будущие периоды, представленной с определённой степенью вероятности.

Функция контроля необходима для отслеживания исполнения утверждённых планов и предупреждения нарушений бюджетной дисциплины на основе данных о предполагаемых хозяйственных операциях непосредственно перед их совершением. Учёт традиционно заключается в отслеживании исполнения утверждённых планов на основе данных о совершённых хозяйственных операциях. На стадии анализа осуществляется сравнение бюджетной информации и интерпретация полученных отклонений (в том числе анализ план/план, план/контроль, план/факт).

Выполнять данные функции могут как отдельные модули бюджетирования в рамках интегрированной КИС, так и специализированные программные продукты, разработанные специально для бюджетирования. Однако на практике АСБ либо ограниченно поддерживает основные этапы, полностью реализуя поддержку одного из них, либо какие-то из этапов бюджетного цикла не поддерживаются вообще. С точки зрения функциональной ориентации АСБ можно выделить системы следующих типов:

· АСБ, ориентированные на управленческий учёт (в основном это те бюджетные системы, которые выросли из российских систем бухгалтерского учёта) (“У”);

· план-ориентированные АСБ, т. е. системы, предназначенные для разработки планов и анализа выполнения планов (“П”);

· АСБ, ориентированные на контроль исполнения бюджетов, где задачи бюджетирования тесно связаны с функциями документооборота, контролем исполнения лимитов и ограничений на использование бюджетных средств (“К”);

· АСБ, ориентированные на проведение многомерного OLAP-анализа бюджетных данных (“А”).

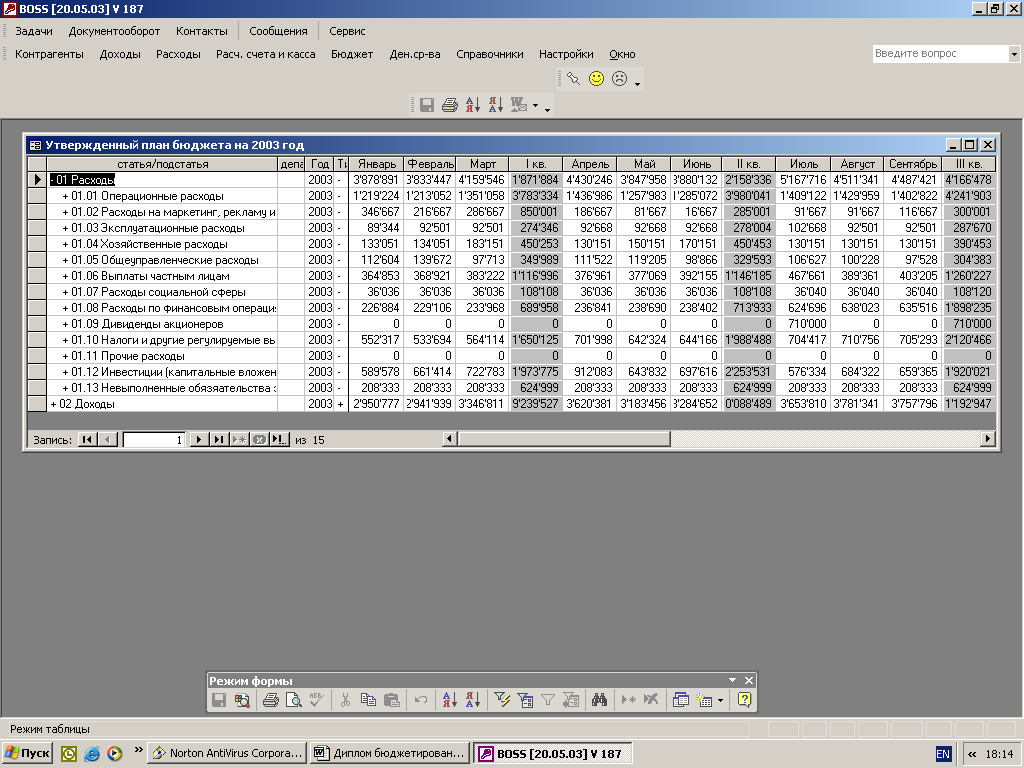

Сведения о функциональной специализации для выбранных систем даны в табл. 1.

Таблица 1. Функциональная специализация систем бюджетирования

| №п/п | Программный продукт | Функциональная специализация |

|

| 1 | Инталев: Корпоративные финансы 2004 | У | |

| 2 | Инталев 2005 v. 8.0 | К, У | |

| 3 | BusinessBuilder PlanDesigner | П,А | |

| 4 | ERA:Budgeting (Active Planner) | П | |

| 5 | Oracle Financial Analyzer | П,А | |

| 6 | Hyperion Pillar | А | |

| 7 | Adaytum e.Planning | П | |

| 8 | Comshare MPC | П,А | |

| 9 | КИС: Бюджетирование. NET | П | |

| 10 | Финансовый органайзер Красный Директор | П | |

Реализация перечисленных функции автоматизированными системами бюджетирования происходит в разрезах:

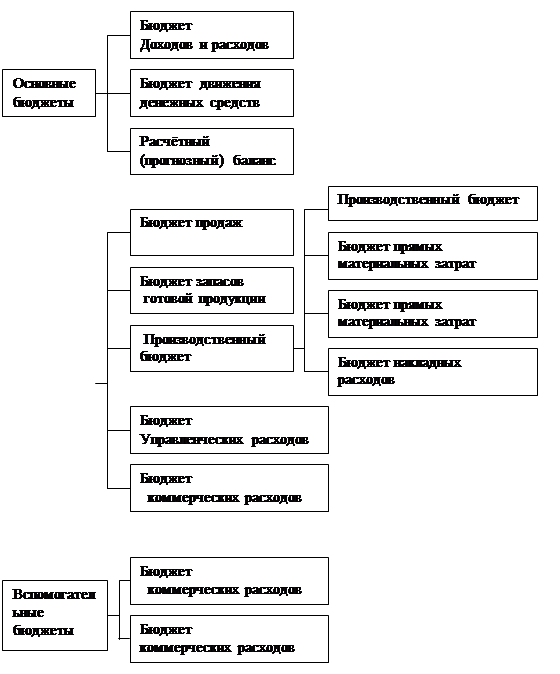

ü бюджета продаж

ü оперативных бюджетов

ü прогнозе исполнения бюджета

ü контроля и анализа исполнения бюджета.

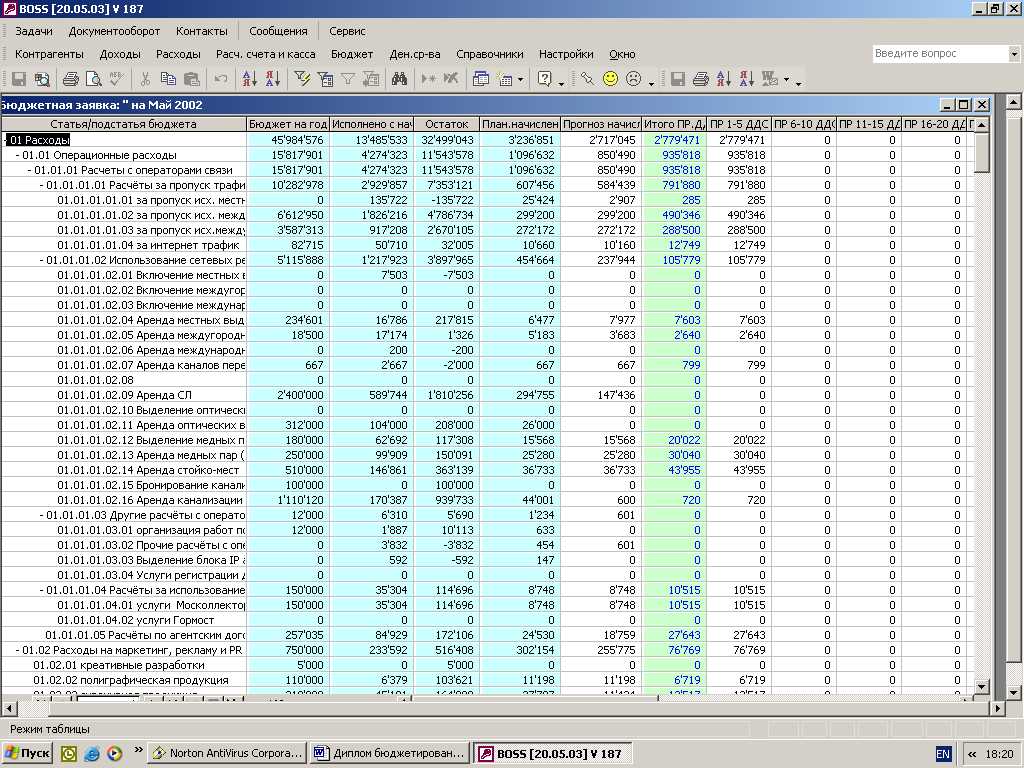

1.Бюджет продаж

Прогнозирование в процессе бюджетирования является лишь одной из составляющих, но его значение нельзя недооценивать. Только качественный прогноз позволяет построить адекватные бюджеты. Но к сожалению, большинство рассмотренных программ не обеспечивают возможности прогнозирования на основе статистических данных. Исключение составляют Comshare MPC с выделенным модулем прогнозирования, содержащим десять различных методов анализа временных рядов и правилом выбора оптимального результата; «Контур Корпорация. Бюджет Холдинга» с возможностью «экстраполяции фактических данных предыдущих периодов с учетом весовых коэффициентов, моделирующих влияние внешних и внутренних факторов, для расчета прогнозируемых величин прибыли»; «Галактика» с механизмом прогнозирования величин некоторых видов затрат. Система Hyperion Planninig естественным образом интегрируется с системой бизнес-моделирования Business Modelling того же поставщика, реализующей различные методы прогнозирования и, в частности, построение многофакторных моделей.

Следующим шагом к составлению бюджета продаж, отправной точки составления всех прочих бюджетов, является анализ производственных мощностей. Согласование полученного прогноза продаж с детальным анализом мощностей позволяет сформировать адекватный бюджет продаж, а учет относительной прибыльности продукции — оптимальный бюджет. В реализации этого шага наблюдается существенное различие между рассмотренными продуктами: ряд программ этого вообще не делает, поскольку в некоторых зафиксированы элементарные ограничения, но есть программы, в которых производится детальный анализ, к примеру «Галактика» и «КИС:Бюджетирование». Компания «Инталев» совместно с ИТРП выпускает продукт «ИТРП+Инталев: Производство и финансы», позволяющий решать указанные задачи.

Оптимизацию бюджета продаж с учетом относительной прибыльности продукции не реализует ни одна программа, что является их недоработкой, поскольку показатели рентабельности выпускаемой продукции на этапе контроля выполнения бюджета рассчитывает большинство программ.

Похожие работы

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

0 комментариев