Навигация

2. Оперативные бюджеты

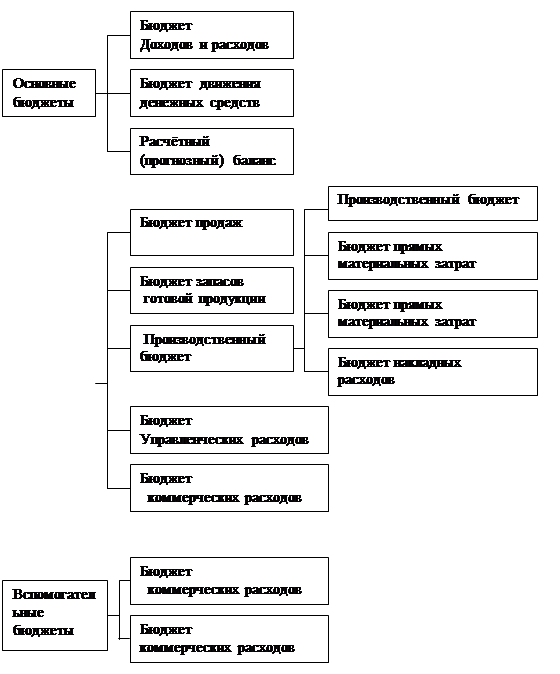

Следующий этап процесса бюджетирования — составление прочих оперативных бюджетов: производственного, закупки/использования материалов, прямых трудовых затрат, общепроизводственных, общехозяйственных и коммерческих расходов.

Первые проблемы встречаются при реализации процесса составления производственного бюджета. Причем они носят принципиальный методологический характер, разделяющий множество программ бюджетирования на две категории. В одну попадают системы, в которых отсутствует процедура оперативного производственного планирования, ее яркими представителями являются Hyperion Planning и «Инталев: Бюджетное управление». Другие системы имеют в своем составе мощный модуль оперативного планирования производства.

Очевидно, что для производственных предприятий с обширным ассортиментом выпускаемой продукции и с необходимостью оперативного согласования производственных запасов с графиком производства, с ограниченными складскими ресурсами представляется весьма полезным детальное планирование производства. Особый случай — производство с динамическим бюджетом продаж, однозначно требующее детального производственного бюджета.

Бюджеты общепроизводственных, общехозяйственных и коммерческих расходов формируются всеми рассмотренными программами с большей или меньшей степенью автоматизации этого процесса: статистическим прогнозированием величины общехозяйственных расходов, учетом функциональной связи объемов продаж и величины коммерческих расходов.

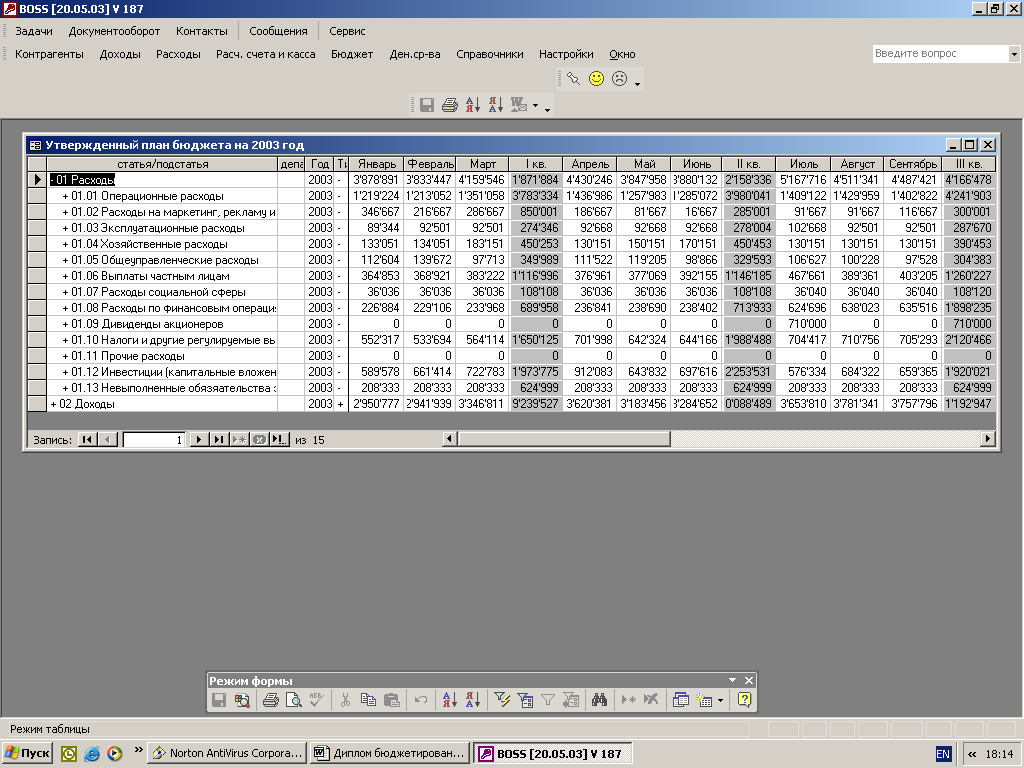

Полная функциональность программ наблюдается в части составления денежного бюджета, формирующегося на основе бюджета продаж и оперативных бюджетов. Возможен учет практически всех факторов, влияющих на него: планируемые суммы дебиторской и кредиторской задолженности, отсрочки платежей, налоговые выплаты, внеоперационные доходы и расходы.

3. Прогноз исполнения бюджета

Процесс планирования завершается формированием прогнозных финансовых документов. Эти возможности реализованы во всех рассмотренных программных продуктах.

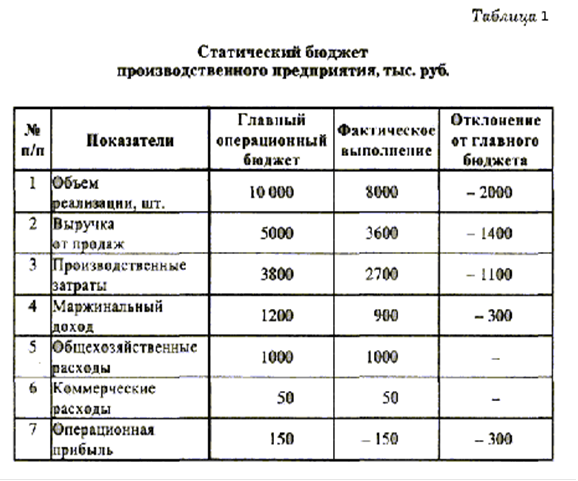

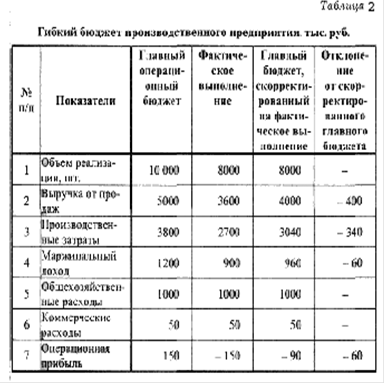

Обязательными элементами составления прогнозной отчетности являются расчет прогнозных значений финансовых показателей, определение величины маржинальной прибыли и расчет плановой себестоимости. Однако утверждать, что получаемая таким образом совокупность бюджетов является единственно верным ориентиром для руководства предприятия, не стоит. Причина тому — стохастическая природа ряда факторов, формирующих прибыль предприятия, и в первую очередь объемов продаж. Именно поэтому невозможно однозначно определить, какие значения примут те или иные факторы. В связи с этим возникает необходимость формирования нескольких вариантов бюджетов, соответствующих различным сценариям развития ситуации, то есть осуществление гибкого бюджета.

Большинство рассмотренных программ реализуют этот подход. Они допускают по крайней мере три наиболее важных варианта — оптимистичный, пессимистичный и наиболее ожидаемый. Некоторые продукты имеют в своем арсенале функционал, позволяющий создавать непрерывную модель функционирования предприятия, то есть допускают ведение непрерывного бюджета.

4. Контроль и анализ исполнения бюджета

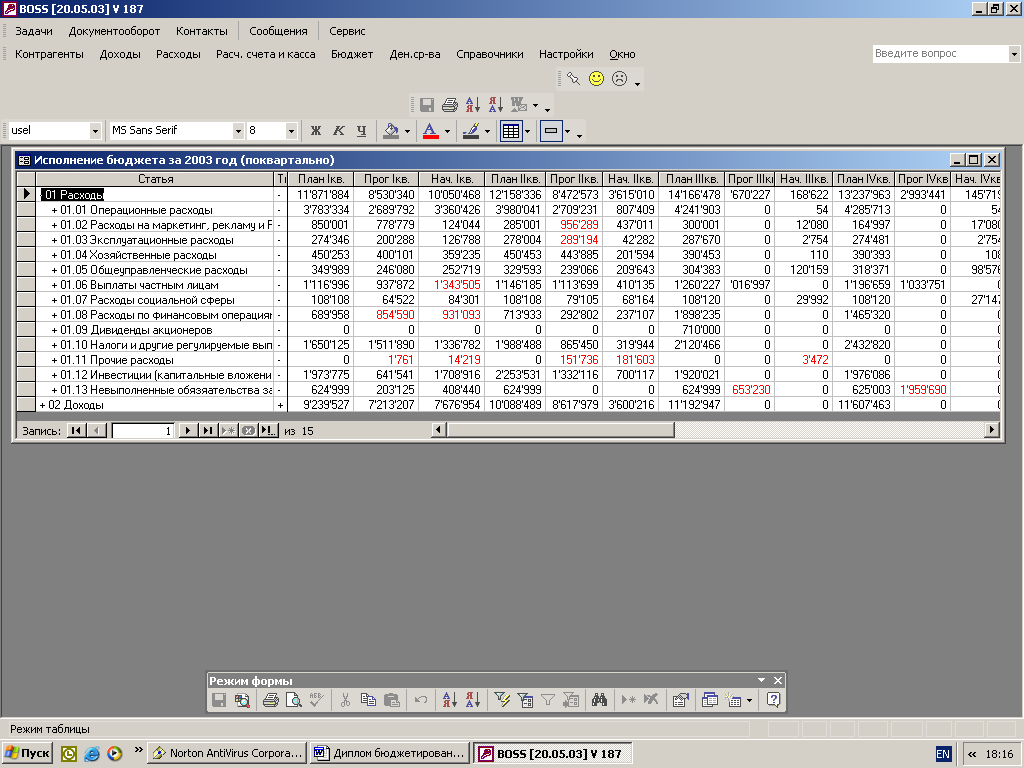

Все рассмотренные программы реализуют прежде всего процесс отслеживания исполнения бюджетов. Предусмотрены различные режимы контроля, в частности мягкий и жесткий. Анализ исполнения бюджетов может проводиться в различных разрезах, например, бюджета движения денежных средств — по статьям, а бюджета продаж — по товарам. При этом многими разработчиками хорошо продумано визуальное представление получаемой информации.

Кроме непосредственного контроля исполнения бюджетов необходимо проводить коррекцию бюджетных статей на фактические данные, следовательно, в программе должна быть реализована концепция текущего бюджета. Все рассматриваемые продукты позволяют делать это в том или ином формате. Кроме того, в программах реализованы методы анализа отклонений (так называемый план-фактный анализ), которые вместе с факторным анализом, анализом чувствительности, также реализованными во всех рассмотренных программах, позволяют принимать взвешенные управленческие решения.

автоматизированный бюджетирование стоимость сопровождение

2. Проблемы автоматизации бюджетовПроблема выбора средств автоматизации бюджетирования на предприятии – тема актуальная для многих предприятий. При выборе АСУ предприятия сталкиваются с рядом проблем, половина которых вытекает из неправильного выбора автоматизированной системы, а вторая половина связана с организационной несогласованностью действий клиента и компании, осуществляющей внедрение.

Из первого блока проблем выделяются следующие:

ü проблема выбора метода внедрения АСУ

ü скрытая функциональность системы

ü возможность адаптации и открытость АСУ

ü реальная стоимость внедрения и сопровождения

Рассмотрим подробнее сущность перечисленных проблем и возможные варианты их решения.

1.Проблема выбора метода внедрения АСУ

Основные проблемы автоматизации бюджетирования заложены в финансовой модели бюджетирования, которую для себя определяет и реализует предприятие. Существует два основных подхода к автоматизации этой финансовой модели, с помощью которой рассчитываются бюджеты. Согласно первому, наиболее распространенному варианту, постановку бюджетирования нужно начинать с выбора программного продукта, который можно будет настроить в соответствии с нуждами конкретного предприятия. Причем это можно сделать достаточно быстро, и автоматизированная система бюджетирования заработает через несколько месяцев.

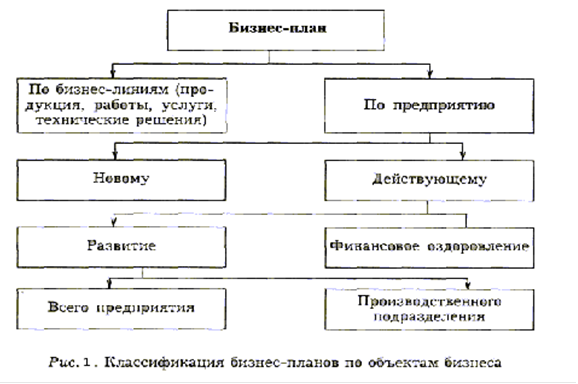

Второй подход предполагает в качестве первого этапа разработку методологии и регламентов бюджетирования, которые затем в течение определенного времени будут отрабатываться на предприятии. Далее компании предстоит сделать выбор: либо искать максимально удобную информационную систему, либо разрабатывать ее собственными силами или через стороннюю организацию. Схематично две основные стратегии автоматизации бюджетирования представлены на рис. 1.

Конечно, оба этих подхода не являются безупречными. Если компания выбирает первый вариант, то главное — убедиться в том, что методология, «зашитая» в программе, соответствует потребностям данной организации. Как показывает практика, при выборе первого варианта стратегии анализ и планирование проекта либо вообще отсутствуют, либо этот этап настолько минимизирован, что при внедрении системы автоматизации возникают большие сложности. И проблема, как правило, заключается в несоответствии методологии, «зашитой» в программном продукте, потребностям компании.

Компании, выбирающие данный путь, считают, что постановка бюджетирования — достаточно простая задача. Поэтому аналитический этап сводится к выбору программы и подрядчика, который будет выполнять проект по ее внедрению. И, если компания твердо не знает, чего хочет добиться от проекта, она не сможет выдвинуть четкие требования к программному продукту и той методологии, которая должна быть в нем реализована.

Второй метод автоматизации бюджетирования используется гораздо реже, чем первый. Причем основной причиной его выбора становится не наличие четкой стратегии и плана реализации проекта по постановке бюджетирования, а то, что компания не смогла найти свою программу за приемлемую цену. Второй подход, конечно же, требует больших усилий на этапе постановки бюджетирования, поскольку предполагает «ручной» сбор информации при планировании бюджетов и формировании отчетов об их исполнении. 2. Скрытая функциональность системы

Функциональность, стоимость и трудозатраты по внедрению – одни из важнейших факторов при выборе программы. Однако объективно оценить преимущества той или иной системы очень сложно, потому что, несмотря на достаточно агрессивную маркетинговую компанию многих фирм, информативность, предлагаемых ими материалов не высока. Обычно акцент ставиться либо на невысокую стоимость, что характерно для отечественных разработчиков, либо на перечислении наименований компаний, где система уже внедрена. И в том и другом случаях, как правило, нет возможности получить информацию о том, какой функциональностью обладает система.

Похожие работы

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

0 комментариев