Ознайомлення з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва

Складання первинних документів на використання матеріальних цінностей: насіння, добрив, малоцінних та швидкозношуваних предметів

Складання первинних документів на оприбуткування готової продукції рослинництва

Посадові обов'язки обліковця (зав. фермою в частинні ведення первинного обліку)

Складання первинних документів на оприбуткування готової продукції

Зважування худоби, визначення якості молока, вихід м'яса при забої

Обов'язки вагаря, проведення зважування вантажів. Зміст і техніка складання облікових документів на вагових господарства

Об’єм та якість виконаної роботи, нарахування оплати праці і складання первинних документів для різних категорій працівників

Навигация

Обов'язки вагаря, проведення зважування вантажів. Зміст і техніка складання облікових документів на вагових господарства

Первинний облік в сільськогосподарському підприємстві

53653

знака

1

таблица

0

изображений

4.4 Обов'язки вагаря, проведення зважування вантажів. Зміст і техніка складання облікових документів на вагових господарства

Обов'язки вагаря:

ã правильно проводити зважування вантажів;

ã здійснювати записи в Книгу вагаря;

ã приймати талони при привезенні зерна з поля;

ã заповняти Реєстр приймання зерна вагарем (ф. № 78а);

ã вчасно подавати вищезазначені документи в бухгалтерію.

Книга вагаря – складається для відображення таких даних: дата, № машини (трактора), вага (маса), № поля, назва вантажу, комбайнер, водій, всього за день, всього з початку тощо.

4.5 На зернотоку складання документів по прийманню зерна від урожаю, на сортування та сушіння продукції, на відправку зерна для продажу, на складське зберігання. Значення документів, які підтверджують сортову якість насіннєвого зерна

Реєстр приймання зерна вагарем (ф. № 78а) – складається вагарем для документального відображення приймання зерна з поля на зернотік. В цьому документі зазначається: дата, місце зберігання, культура (сорт), матеріально-відповідальна особа, звідки надійшло, № талонів комбайнера, п., і., по б. шофера (тракториста), маса тощо. Тобто при відправці зерна на складське зберігання заповняється Реєстр приймання зерна вагарем (ф. № 78а).

Посвідчення про кондиційність насіння (див. Додаток №5). Складається при проведенні кондиції (сушіння продукції) зерна.

Карантинний сертифікат (див. Додаток №2). Складається Державною інспекцією з карантину рослин.

На кожну партію зерна, що відправляється на заготівельні пункти, за талонами комбайнера і шофера (ф. № 77в) – виписують Товарно-транспортну накладну на перевезення зерна (ф. 1-сх)

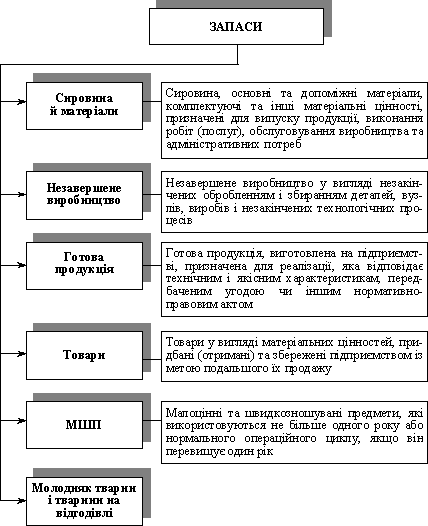

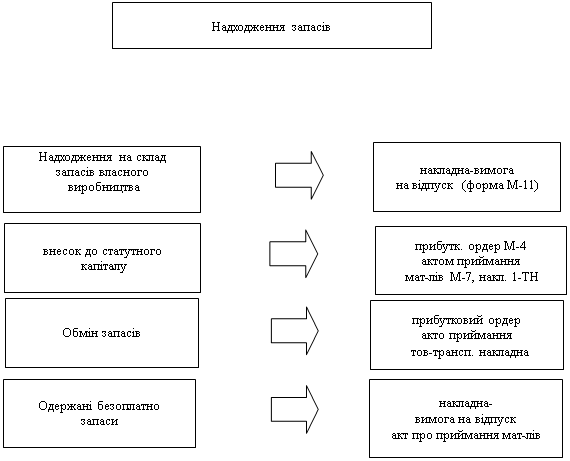

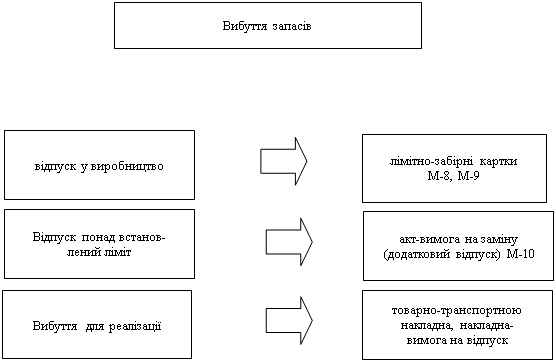

4.6 Первинні документи на оприбуткування на склади та видачу зі складів різних виробничих запасів

облік первинний рослинництво тваринництво

При прийманні товарно-матеріальних цінностей на склад і відпуску зі складу використовують документи: Акт приймання-передачі (внутрішнього переміщення) основних засобів (ф. № ОЗСГ-1). Він згодиться щоб:

- оформити зарахування до складу ОЗ окремих об'єктів та введення їх в експлуатацію;

- перемістити ОЗ з одного структурного підрозділу в інший;

- передати ОЗ зі складу (із запасу) в експлуатацію, крім випадків, коли введення об'єктів у дію за законодавством слід оформляти в особливому порядку;

- виключити зі складу ОЗ при передачі іншому підприємству (організації) за плату, без оплати та за договорами оренди.

Акт формує приймальна комісія, призначена розпорядженням керівника сільгосппідприємства.

Аби оформити приймання ОЗ, документ складають в одному примірнику на кожен окремий об'єкт. Акт, яким оформляють приймання кількох об'єктів ОЗ, допускається лише при обліку госпінвентарю, інструмента, обладнання тощо, якщо ці об'єкти однотипні, мають однакову вартість та прийняті в одному календарному місяці.

При внутрішньому переміщенні ОЗ Акт у двох примірниках виписує працівник структурного підрозділу – здавальника. Перший примірник з розпискою одержувача та здавальника передають до бухгалтерії, а другий – структурному підрозділу – здавальнику.

В Акті приймання-передачі (внутрішнього переміщення) ОЗ зазначають стислу характеристику об’єкта, його первісну (переоцінену) вартість та суму амортизації з моменту введення об’єкта в експлуатацію.

До Акта додають технічну документацію даного об’єкта (об'єктів) та відносять до бухгалтерії. Там його підписує головний бухгалтер і потім затверджує керівник підприємства.

Лімітно-забірна картка на отримання матеріальних цінностей (ф. № 117). Для оформлення відпуску матеріалів, кормів, насіння, мінеральних добрив тощо.

ЛЗК виписує бухгалтерія (відділ постачання або відповідальна особа) на одне або декілька найменувань матеріалів у двох примірниках терміном на один місяць.

Відпуск товарно-матеріальних цінностей у виробництво здійснює завскладу при пред’явленні представником структурного підрозділу свого примірника ЛЗК.

У кінці місяця завскладу здає ЛЗК до бухгалтерії разом зі Звітом про рух матеріальних цінностей.

Рахунок-фактура. Даний документ складається на підприємстві під час купівлі товарів через банківські установи.

Пункт 1. Первинний облік в структурних підрозділах галузі рослинництва:

1.1. Ознайомлення з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва.

Ознайомившись, з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва я виявив, що дане підприємство спеціалізується на виробництві такої продукції рослинництва: зернові та зернобобові, ріпак озимий, силос, кормові коренеплоди і кормові баштанні, цукрові буряки тощо.

Дане підприємство включене до єдиного державного реєстра підприємств та організацій України.

Технологія виробництва досить таки ефективна (висока урожайність).

1.2. Посадові обов'язки обліковця (бригадира в частині ведення первинного обліку).

Посадові обов'язки обліковця складені відповідно з виробничими потребами підприємства. І виконання цих обов’язків задовольняє підприємство цілком і повністю.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... потрібно мати довершені закони, які б регулювали їх порядок. Важливим тут є запозичення іноземного досвіду встановлення законодавчих актів та впровадження його в українській практиці з урахуванням рівня розвитку економіки. РОЗДІЛ 2. ВИДИ ДІЯЛЬНОСТІ ТА ДОХОДИ ПІДПРИЄМСТВ АПК 2.1 Економічна суть видів діяльності та доходів підприємств АПК Відповідно до Господарського кодексу України підприє ...

... Ведення бухгалтерського обліку на підприємстві покладено на бухгалтерську службу підприємства на чолі з головним бухгалтером. Застосовується План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної деталізації обліково-економічної інформації дозволити головному бухгалтеру своїм розпорядженням вводити ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

0 комментариев