Ознайомлення з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва

Складання первинних документів на використання матеріальних цінностей: насіння, добрив, малоцінних та швидкозношуваних предметів

Складання первинних документів на оприбуткування готової продукції рослинництва

Посадові обов'язки обліковця (зав. фермою в частинні ведення первинного обліку)

Складання первинних документів на оприбуткування готової продукції

Зважування худоби, визначення якості молока, вихід м'яса при забої

Обов'язки вагаря, проведення зважування вантажів. Зміст і техніка складання облікових документів на вагових господарства

Об’єм та якість виконаної роботи, нарахування оплати праці і складання первинних документів для різних категорій працівників

Навигация

Ознайомлення з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва

Первинний облік в сільськогосподарському підприємстві

53653

знака

1

таблица

0

изображений

1.1 Ознайомлення з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва

Дане сільськогосподарське підприємство (СТВЗ і МП „Прогрес”) займається виробництвом сільськогосподарської продукції рослинництва:

- зернові та зернобобові – всього: збірна площа – 460 га. (пшениця озима – 230 га., кукурудза на зерно 90 га., ячмінь ярий 100 га., горох 30 га., овес 10 га.), вироблено продукції – 20609 ц. (пшениця озима – 7287 ц., кукурудза на зерно 7200 ц., ячмінь ярий 4946 ц., горох 623 ц., овес 553 ц.), виробнича собівартість – 846,3 тис. грн. (пшениця озима – 327,7 тис. грн., кукурудза на зерно 270,3 тис. грн., ячмінь ярий 192,9 тис. грн., горох 35,5 тис. грн., овес 19,9 тис. грн.);

- ріпак озимий: збірна площа – 10 га., вироблено продукції – 383 ц., виробнича собівартість – 40,6 тис. грн;

- цукрові бурки (фабричні): збірна площа – 70 га., вироблено продукції – 43968 ц., виробнича собівартість – 414,1 тис. грн;

- кормові коренеплоди і кормові баштанні: збірна площа – 5 га., вироблено продукції – 5080 ц., виробнича собівартість – 53,5 тис. грн;

- силос: вироблено продукції – 38000 ц., виробнича собівартість – 125,8 тис. грн; (див. Додаток № 1).

1.2 Посадові обов'язки обліковця (бригадира в частині ведення первинного обліку)

Агроном зобов’язаний:

Здійснювати безпосереднє керівництво виробничою діяльністю підрозділів рослинництва, бути організатором впровадження у виробництво досягнень науки і передової агрономічної практики.

Забезпечувати раціональне використання земельних угідь господарства:

Þ брати участь у розробці проектів внутрішньогосподарського землевпорядкування;

Þ керувати роботами, спрямованими на поліпшення існуючих с/г угідь, запобігання ерозії грунтів;

Þ розробляти систему заходів по впровадженню і освоєнню сівозмін, раціональної структури посівних площ;

Þ постійно робити записи в шнуровій книзі обліку земель, слідкувати за правильним веденням у господарстві агрономічної документації;

Організовувати заготівлю і контролювати дотримання правил зберігання місцевих, мінеральних і бактеріальних добрив; слідкувати за раціональним їх використанням.

Здійснювати заходи по боротьбі з бур'янами, шкідниками та хворобами, с/г культур; визначати потребу в отрутохімікатах і гербіцидах, забезпечувати їх завезення, зберігання і правильне використання в господарстві.

Розробляти та впроваджувати раціональну систему обробітку ґрунту з визначенням оптимальних строків сівби та виконання інших робіт по вирощуванню і збиранню врожаю с/г культур.

Забезпечувати господарство насінням кращих районованих сортів, своєчасно доводити його до високих посівних кондицій; організовувати апробацію сортових посівів та правильне зберігання і використання насінного матеріалу.

Розробляти та впроваджувати заходи по комплексній механізації виробництва в рослинництві, перевіряти готовність до використання техніки.

Закріплювати машини за виробничими підрозділами, слідкувати за використання тракторів та інших с/г машин у рослинництві, вживати заходи до скорочення їх простоїв, контролювати обсяг і якість виконаних робіт.

Разом з головним зоотехніком господарства розробляти і здійснювати заходи по дальшому зміцненню кормової бази тваринництва.

Брати участь у складанні заявок і обґрунтуванні розрахунків на придбання нової техніки, насіння, добрив, отрутохімікатів і гербіцидів.

Організовувати агротехнічне навчання працівників рослинництва, постійно підвищувати їх виробничу кваліфікацію та агротехнічне знання.

1.3 Об’єм та якість виконаної роботи, нарахування оплати праці і складання первинних документів для різних категорій працівників

Основними вимірниками затрат праці є людино-дні і людино-години, а також залежно від виробітку, які характеризують кількість затраченої праці однією людиною відповідно за один день або годину. Тому затрачена в процесі виробництва праця повинна своєчасно оформлятись первинними документами.

Об’єм та якість виконаної роботи визначається залежно від виду роботи. Нарахування оплати праці проводиться на основі первинних документів, після визначення об’єму та якості виконаної роботи, та за відповідними тарифними ставками. Для контролю за використанням робочого часу в сільськогосподарському підприємстві ведуть Табель обліку робочого часу (ф. №Т-31).

F на кінно-ручних роботах об’єм та якість виконаних робіт визначається по кількості та об’ємі виконаних робіт. Наприклад: на зернотоку – за кількість перелопачених тон зернових, на кінних роботах – за кількість тон перевезеного силосу, борошна, сінажу тощо.

F на механізованих роботах нарахування оплати праці проводиться по облікових документах, в яких фіксується об’єм виконаної роботи:

- трактористам-машиністам заробітна плата нараховується за даними документами: Дорожній лист трактора (ф. №68), Обліковий лист тракториста-машиніста (ф. №67-б), Подорожній лист вантажного автомобіля (ф. №2), Виписка з реєстра про намолот зерна та зібраної площі (ф. №67-а).

- механізаторам: за обліковий лист праці та виконаних робіт (ф. №88)

F на роботах по управлінню та обслуговуванню галузі: нарахування оплати праці проводиться за кількістю відпрацьованих людино-днів, людино-годин.

Оплата праці здійснюється по Платіжній відомості (на видачу авансу/зарплати) (ф. № Т-259).

На даному сільськогосподарському підприємстві не використовуються форми: № 69 Розрахунок нарахування оплати праці працівникам рослинництва, №70, 70а Наряд на відрядну роботу, № П-49 Розрахунково-платіжна відомість, № 44 Книга обліку розрахунків по оплаті праці.

Похожие работы

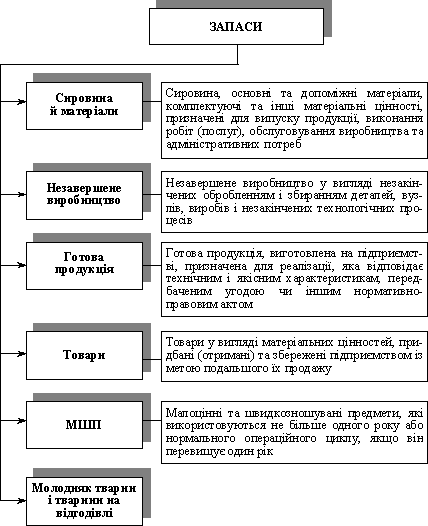

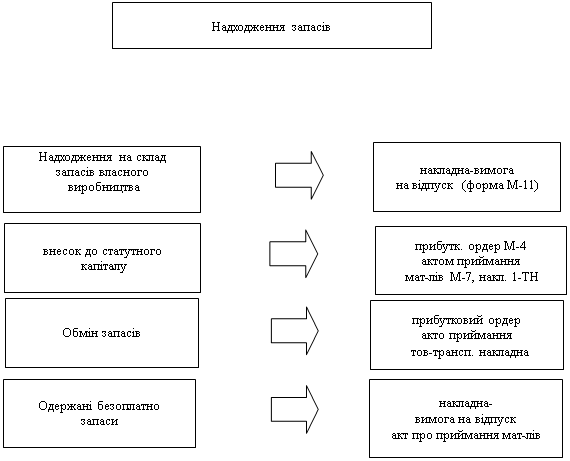

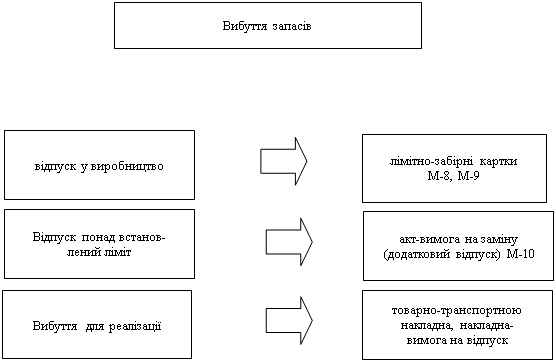

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

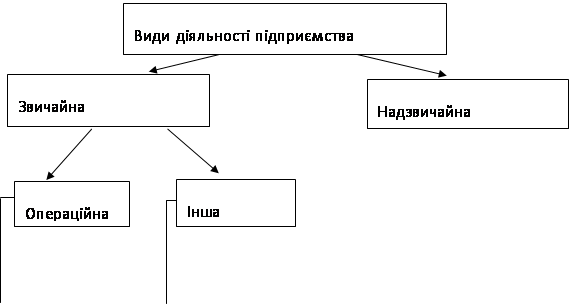

... потрібно мати довершені закони, які б регулювали їх порядок. Важливим тут є запозичення іноземного досвіду встановлення законодавчих актів та впровадження його в українській практиці з урахуванням рівня розвитку економіки. РОЗДІЛ 2. ВИДИ ДІЯЛЬНОСТІ ТА ДОХОДИ ПІДПРИЄМСТВ АПК 2.1 Економічна суть видів діяльності та доходів підприємств АПК Відповідно до Господарського кодексу України підприє ...

... Ведення бухгалтерського обліку на підприємстві покладено на бухгалтерську службу підприємства на чолі з головним бухгалтером. Застосовується План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної деталізації обліково-економічної інформації дозволити головному бухгалтеру своїм розпорядженням вводити ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

0 комментариев