Ознайомлення з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва

Складання первинних документів на використання матеріальних цінностей: насіння, добрив, малоцінних та швидкозношуваних предметів

Складання первинних документів на оприбуткування готової продукції рослинництва

Посадові обов'язки обліковця (зав. фермою в частинні ведення первинного обліку)

Складання первинних документів на оприбуткування готової продукції

Зважування худоби, визначення якості молока, вихід м'яса при забої

Обов'язки вагаря, проведення зважування вантажів. Зміст і техніка складання облікових документів на вагових господарства

Об’єм та якість виконаної роботи, нарахування оплати праці і складання первинних документів для різних категорій працівників

Навигация

Складання первинних документів на використання матеріальних цінностей: насіння, добрив, малоцінних та швидкозношуваних предметів

Первинний облік в сільськогосподарському підприємстві

53653

знака

1

таблица

0

изображений

1.4 Складання первинних документів на використання матеріальних цінностей: насіння, добрив, малоцінних та швидкозношуваних предметів

Сільськогосподарські підприємства в залежності до поставлених перед ними завдань зобов’язані планомірно збільшувати виробництво сільськогосподарської продукції для більш повного задоволення в ній потреб країни.

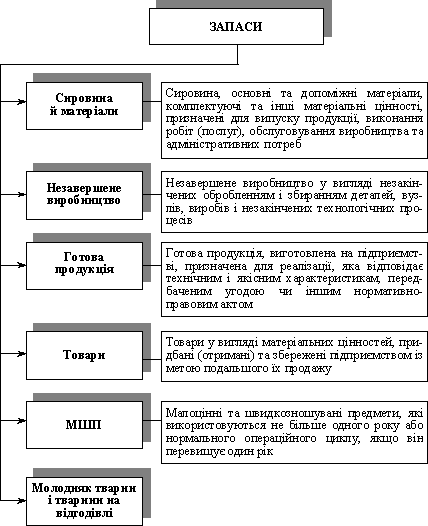

З метою збереження виробничих запасів і використання їх за цільовим призначенням всі матеріальні цінності необхідно правильно враховувати.

Основними завданнями бухгалтерського обліку продуктів і матеріалів є:

o своєчасний документальний рух продуктів і матеріалів;

o системний контроль за збереженням продуктів і матеріалів на всіх стадіях їх руху, починаючи з прибуття в підприємство і закінчуючи зберіганням на складах в інших місцях;

o постійний контроль за використанням продуктів і матеріалів за їх призначенням.

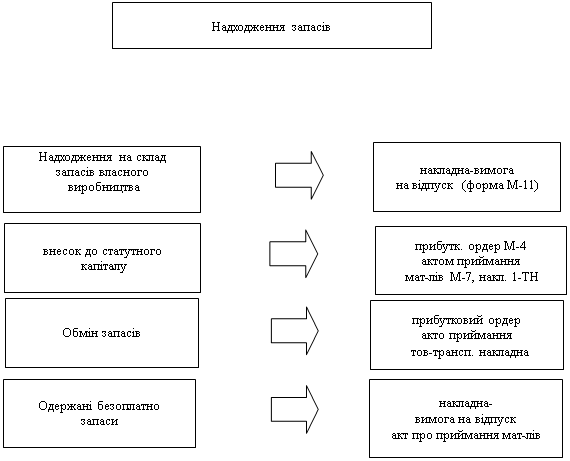

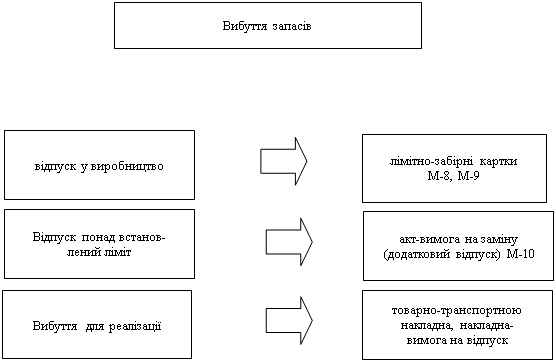

Використання продукції на внутрішньогосподарські потреби і при внутрішньогосподарському переміщенні з одного складу в інший оформляється Накладною (внутрішньогосподарського призначення) або Лімітно-забірною картою. При цьому в лімітно-забірній карті на отримання насіння в розділі „Дозволено” записуються назви одержаного насіння, норма висіву, кількість насіння до видачі і площа посіву; в розділі „Видано” вказується дата видачі насіння і кількість.

Після кожної видачі насіння в екземплярі одержувача розписується завідуючий складом, а в екземплярі завідуючого складом – одержувач. В кінці місяця лімітно-забірна картка подається в бухгалтерію, де проводиться звірка даних і відображення на рахунках бухгалтерського обліку.

Для оформлення витрат продукції рослинництва на виробничі потреби (для посіву переробки і т.д.) застосовується Лімітно-забірна карта на отримання матеріальних цінностей (ф. № 117), яка виписується в двох примірниках в бухгалтерії підприємства і служить важливим засобом контролю за правильним і цільовим використанням відповідних видів продукції.

Після закінчення посіву на основі витратних документів агроном списує насіння і посівний матеріал і складає Акт витрат насіння і посадкового матеріалу (ф. 119). Використовують для списання насіння й садильного матеріалу до витрат на вирощування відповідних сільськогосподарських культур.

Акт складають у двох примірниках бригадир та агроном після завершення сівби на окремих ділянках та полях сівозміни.

Записи здійснюють за назвами насіння, вказують площу та витрачене насіння за нормою і фактичні витрати на 1 гектар та на всю площу.

До акта додають документи, на підставі яких видавали насіння й садильний матеріал зі складу та інші папери, які підтверджують сортову якість насіння (див. Додаток № 2).

Акт затверджує керівник підприємства або уповноважена особа (агроном), після чого його передають у бухгалтерію для записів у регістрах бухобліку.

Використання матеріальних цінностей на виробничі потреби оформляється накладними (внутрішньогосподарського призначення) (форма № 87) і лімітно-забірними картами (форма № 117).

Малоцінні та швидкозношувані предмети передаються від однієї матеріально відповідальної особи до іншої матеріально відповідальної особи на підставі Накладних (внутрішньогосподарського призначення) або лімітно-забірних карток. Для визначення непридатності предметів для їх подальшого використання і оформлення необхідної документації на списання керівником підприємства створюється постійно діюча комісія. Комісія складає акт на списання малоцінних та швидкозношуваних предметів.

Облік малоцінних та швидкозношуваних предметів ведуть на рахунку 22 „Малоцінні та швидкозношувані предмети „.цей рахунок призначений для обліку й узагальнення інформації про наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться у складі запасів.

Облік використання паливо-мастильних матеріалів, використовуваних на виробничі потреби, ведеться на основі лімітно-відбірних карт на отримання матеріальних цінностей. Цей документ виписується на кожного одержувача паливо-мастильних матеріалів. Лімітно-відбірна карта складається із 2-ох частин: розрішаючої і затратної. В розрішаючій частині відображається ліміт відпуску нафтопродуктів, затверджений керівником підприємства. В другій частині відмічається щоденний розхід нафтопродуктів за їх недоліками.

Використання під конкретні культури мінеральні, органічні і бактеріальні добрива, а також ядохімікати і гербіциди списуються за Актами про використання мінеральних, органічних та бактеріальних добрив, ядохімікатів і гербіцидів (форма № 118).

Даний документ використовують при списанні використаних мінеральних, органічних і бактеріальних добрив та засобів хімічного захисту рослин.

Акт по кожному полю та кожній культурі складає керівник структурного підрозділу та агроном після внесення добрив чи хімікатів. У документі зазначають площу, способи й строки внесення добрив, кількість внесених добрив під кожну культуру окремо в натуральних показниках і в переведенні на діючу речовину.

Готовий акт затверджує керівник підприємства. До цього документа додають лімітно-забірні катки на отримання матеріальних цінностей, накладні за якими отримано добрива та засоби хімічного захисту рослин, і разом передають до бухгалтерії підприємства для перевірки та проведенні записів в регістрах бухгалтерського обліку.

На підставі акта в бухгалтерії відображають списання добрив та хімікатів: Дт 231 „Рослинництво”, 807 ”Витрати матеріалів сільськогосподарського призначення” Кт 208 „Матеріали сільськогосподарського призначення”.

В кінці місяця на основі первинних документів по руху товарно-матеріальних цінностей і книг (карточок) складського обліку матеріально відповідальні особи складають Звіт про рух матеріальних цінностей (див. Зразок № 1), в якому вказують залишок їх на початок місяця, прибуття від окремих постачальників, витрати по окремих напрямках і залишок на кінець.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... потрібно мати довершені закони, які б регулювали їх порядок. Важливим тут є запозичення іноземного досвіду встановлення законодавчих актів та впровадження його в українській практиці з урахуванням рівня розвитку економіки. РОЗДІЛ 2. ВИДИ ДІЯЛЬНОСТІ ТА ДОХОДИ ПІДПРИЄМСТВ АПК 2.1 Економічна суть видів діяльності та доходів підприємств АПК Відповідно до Господарського кодексу України підприє ...

... Ведення бухгалтерського обліку на підприємстві покладено на бухгалтерську службу підприємства на чолі з головним бухгалтером. Застосовується План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної деталізації обліково-економічної інформації дозволити головному бухгалтеру своїм розпорядженням вводити ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

0 комментариев