Навигация

Валютна політика та валютний курс

22588

знаков

0

таблиц

0

изображений

3. Валютна політика та валютний курс

Протягом 2009 року на валютному ринку відчувався дефіцит іноземної валюти, причиною якого було зниження порівняно з 2008 роком валютних надходжень як за експортними операціями, так і за зовнішніми кредитами та депозитами нерезидентів. Крім того, на ситуацію впливало зменшення валютних надходжень на користь резидентів України за одночасного збільшення переказів іноземної валюти нерезидентам за раніше отриманими кредитами.

За таких умов з метою мінімізації девальваційного тиску на гривню та стабілізації ринкових очікувань Національний банк України у 2009 році активно проводив валютні інтервенції на міжбанківському ринку та цілеспрямовано підтримував платежі за зовнішніми борговими зобов'язаннями. З лютого 2009 року НБУ ініціював проведення цільових аукціонів з продажу іноземної валюти населенню для підтримки його кредитних зобов'язань в іноземній валюті, на яких протягом року було продано 1,4 млрд. дол. СІЛА (в еквіваленті). Загалом у 2009 році від'ємне сальдо валютних інтервенцій Національного банку України збільшилося до 10,4 млрд. дол. порівняно з 3,9 млрд. дол. у 2008 році. Крім того, у вересні НБУ розпочав проведення аукціонів з продажу іноземної валюти без обмеження мети її купівлі.

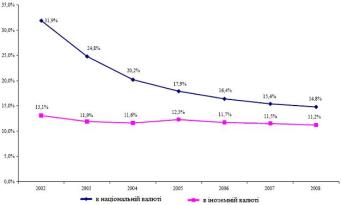

Активні дії Національного банку України, що були спрямовані на стабілізацію економічної ситуації, сприяли зниженню спекулятивного попиту в країні на іноземну валюту та стабілізації обмінного курсу гривні. Так, з квітня 2009 року було започатковано встановлення офіційного курсу гривні до долара СІЛА на рівні середньозваженого курсу продавців і покупців на міжбанківському валютному ринку України за попередній робочий день з можливим відхиленням ±2 %.

Як результат, протягом 2009 року офіційний курс гривні знизився щодо долара СІЛА всього на 3,7 % (у 2008 році - на 52,5 %), щодо євро та російського рубля - на 5,5 % та 0,7 % відповідно.

4. Процентна політика

Процентна політика Національного банку України протягом IV кварталу 2009 року проводилася з огляду на основні коливання макроекономічних показників і спрямовувалася на утримання вартості грошей на позитивному рівні щодо інфляції з метою стимулювання повернення вкладів у банківську систему, нівелювання девальваційного тиску та інфляційних ризиків.

Зміни до Положення про процентну політику Національного банку України, які набули чинності з 20 вересня 2009 року, визначають облікову ставку як базову щодо інших процентних ставок НБУ. Одночасно зазначеними змінами вдосконалено порядок визначення процентних ставок за кредитами, наданими на фінансове оздоровлення.

З метою сприяння закріпленню позитивних тенденцій на грошово-кредитному ринку, підвищення стимулів для покращання ситуації в реальному секторі економіки та враховуючи рекомендації Ради Національного банку України, НБУ протягом червня - серпня двічі знижував облікову ставку: з 15 червня 2009 року її розмір зменшено з 12 % до 11 %, а з 12 серпня 2009 року - до 10,25 %.

З іншого боку, через регулювання облікової ставки та ставок за інструментами рефінансування Національний банк України впливав на вартість кредитів та депозитів на грошово-кредитному ринку. Процентна політика спрямовувалася на утримання вартості грошей на позитивному рівні щодо інфляції з метою стимулювання повернення вкладів у банківську систему. Середньозважена процентна ставка за операціями з рефінансування в цілому за 2009 рік становила 16,7 % і була позитивною щодо як фактичного, так і прогнозного рівня інфляції.

Утримання вартості коштів на позитивному рівні щодо інфляції було одним із вагомих чинників відновлення (починаючи з квітня) зростаючої динаміки коштів населення в банківській системі. Стабілізація ресурсної бази банків з перспективою її подальшого розширення за рахунок нових депозитів, у свою чергу, створювала умови для зниження вартості кредитів навіть в умовах зростання вартості депозитів. Це відбувалося як за рахунок фізичного збільшення пропозиції кредитних ресурсів на ринку, так і за рахунок зменшення премії за ризик, що була збільшена в період загострення ситуації на ринку. Зокрема:

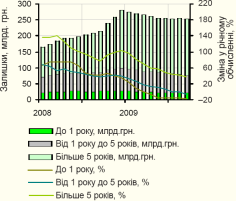

середньозважена вартість депозитів у національній валюті збільшилася з 13,0% у грудні 2008 року до 14,0% у грудні 2009 року, в іноземній валюті - з 8,2 % до 9,5 % відповідно;

середньозважена ставка за кредитами в національній валюті зменшилася з 21,6% у грудні 2008 року до 19,6% у грудні 2009 року, в іноземній валюті - з 12,6 % до 10,2 % відповідно;

на міжбанківському кредитному ринку середньозважена ставка за угодами зменшилася з 23,5 % річних (у тому числі за кредитами овернайт - 22,4 %) у грудні 2008 року до 7,0 % (за кредитами овернайт - 3,3 %) у грудні 2009 року.

В останньому кварталі 2009 року Міністерство фінансів України істотно збільшило рівень дохідності за державними цінними паперами (до 28-30 % річних), що вплинуло на вартість коштів і на інших сегментах фінансового ринку.

5. Фінансовий стан банків

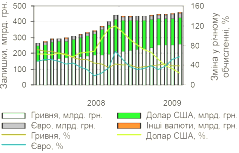

За обсягом чистих активів лідерами останніх років залишалися ПриватБанк та Райффайзен Банк Аваль. Але станом на 1 січня 2010 року ситуація дещо змінилась - друге місце після ПриватБанку посідав Державний ощадний банк, обсяг чистих активів якого на 342 млн. дол. СІЛА більший за показник Укрексімбанку, що перейшов на третю сходинку. Станом на 1 січня 2010 року ринкова частка ПриватБанку дорівнювала 9,7 % від обсягу чистих активів банківської системи (зміна ринкової частки за 2009 рік склала + 1,01 % з одночасним приростом активів на 367 млн. дол. США). Станом на 1 січня 2010 року ринкова частка Державного ощадного банку (далі - Ощадбанку) становить 6,7 % (зміна ринкової частки за 2009 рік склала + 0,49 % за нульового приросту в доларовому еквіваленті).

Протягом 2009 року відбулося загальне скорочення обсягу чистих активів у банках (-8 724,0 млн. дол. США). Але слід зауважити, що продовжував нарощувати портфель чистих активів Укрексімбанк (+887 млн. дол. США), який порівняно з кінцем 2008 року в рейтингу перейшов з 6-го місця на 3-те.

Станом на 1 січня 2010 року порівняно з даними станом на 1 січня 2009 року поступово зростала частка «інших банків» банківського сектору (з 46,9 % до 47,3 %), що пов'язано зі значно більшими темпами скорочення обсягу чистих активів «найбільших» та «великих» банків щодо меншого скорочення обсягу цього показника для «середніх» та «малих» банків.

Лідерами ринку кредитування юридичних осіб уже другий рік поспіль залишаються ПриватБанк та Укрексімбанк, ринкова частка яких станом на 1 січня 2010 року склала 11,3 % та 9,7 % відповідно. Протягом 2009 року на третій сходинці за цим показником закріпився Державний ощадний банк, який випередив Райффайзен Банк Аваль на 3,1 % (або на 1 883 млн. дол. США).

Топ-3 банків - лідерів кредитування фізичних осіб за результатами 2009 року дещо змінилася: всередині групи відбулися деякі перестановки. Так, УкрСиббанк остаточно закріпився на першій сходинці, випередивши Райффайзен Банк Аваль та Укрсоцбанк. При цьому в поточному році Укрсоцбанку вдалося випередити за темпами приросту роздрібногокредитування одного з лідерів цього сектору - ПриватБанк, який за підсумками 2009 року перейшов з другого місця на четверте. Станом на 1 січня 2010 року розрив за обсягами між Укрсоцбанком та ПриватБанком був досить незначний і складав близько 195 млн. дол. СІЛА, або 0,7 % за часткою на ринку.

За підсумками 2009 року одним з банків, що не скоротив, а навпаки, поступово продовжував нарощувати свою частку на ринку кредитування фізичних осіб, є ОТП Банк (частка якого змінилася з початку 2009 року з 6,2 % до 6,7 % або на +0,5 в. п.).

Протягом 2009 року спостерігалася позитивна динаміка обсягів вкладів юридичних осіб (приріст за 2009 рік склав майже 7 200 млн. дол. США), при цьому найбільшим банком за залишками коштів на поточних та строкових рахунках юридичних осіб залишається ПриватБанк - 11,3 % від загального обсягу за цим показником по банківській системі. На другій сходинці закріпився Укрексімбанк, частка якого на ринку станом на 1 січня 2010 року склала 8,1 %, а третє місце посів Райффайзен Банк Аваль із ринковою часткою 7,8 %.

За підсумками 2009 року найбільший відтік депозитів юридичних осіб мав місце в Альфа-банку (зменшення обсягу вкладів становило майже 9 284,5 млн. грн.), Надра Банку (-2 786,0 млн. грн.), Кредитпромбанку (-2 484,5 млн. грн.), УкрСиббанку (-1 903,8 млн. грн.) та Родовід банку (-1 776,5 млн. грн.). Водночас спостерігався приріст коштів юридичних осіб у таких банках, як Державний ощадний банк (+8 985,0 млн. грн.), Райффайзен Банк Аваль (+6 854,8 млн. грн.) та Укрексімбанк (+5 566,1 млн. грн.).

Незважаючи на від'ємну динаміку протягом 2009 року, найбільшим банком України, якому довіряє свої кошти населення, залишається ПриватБанк, ринкова частка якого станом на 1 січня 2010 року складає 16,2 % (зміна за 2009 рік - (+0,7 в. п.). Друге місце упродовж зазначеного періоду утримує Райффайзен Банк Аваль (8,7 %), третє впевнено зберігає Державний ощадний банк (7,1 %)

За підсумками 2009 року максимальні значення відтоку депозитів фізичних осіб мали Надра Банк (зменшення обсягу вкладів склало майже 2,8 млрд. грн.), Укргазбанк (2,3 млрд. грн.) і банк «Фінанси та кредит» (2,0 млрд. грн.)

Водночас спостерігався приріст коштів фізичних осіб у таких банках як Родовід банк (3,6 млрд. грн.), УкрСиббанк (1,8 млрд. грн.), Державний ощадний банк (1,6 млрд. грн.), ВТБ Банк (1,5 млрд. грн.), ОТП Банк (1,0 млрд. грн.).

Станом на 1 січня 2010 року найбільший обсяг проблемної заборгованості був у банках, в яких протягом 2009 року діяла тимчасова адміністрація та за рішенням НБУ була розпочата процедура ліквідації чи капіталізації за участю держави, - в Укрпромбанку (5,9 млрд. грн., або 9,3 % від загального портфеля проблемних кредитів), Надра Банку (4,8 млрд. грн., або 7,6 % відповідно), Укргазбанку (3,0 млрд. грн., або 4,7 % відповідно). В інших банках, що представлені на діаграмі 3.14, у ІУ-му кварталі 2009 року зафіксований незначний темп приросту обсягів проблемної заборгованості.

Лідерами за обсягом прибутку за підсумками 2009 року в цілому, як і за підсумками 9-ти місяців року, залишаються ПриватБанк (+1 050 млн. грн.), Державний ощадний банк (+693 млн. грн.), Сіті Банк Україна (+451 млн. грн.), Каліон Банк (+259 млн. грн.), ЕЧО банк (+144 млн. грн.).

Крім значних обсягів відрахувань у резерви під кредитні ризики, основною причиною зниження рівня прибутковості банків протягом аналізованого періоду стало недоотримання процентного та комісійного доходів внаслідок зниження обсягів кредитування клієнтів.

Станом на 1 січня 2010 року загальний обсяг резервів під кредитні операції склав 107,2 млрд. грн., або 14,9 % від загального обсягу кредитного портфеля клієнтів. Варто зазначити, що з початку 2009 року загальний обсяг резервів під кредитні операції збільшився майже в 3 рази.

За даними НБУ, станом на 1 січня 2010 року обсяг резервів, сформованих під кредитні операції, деяких найбільших банків України та їх частка в загальному обсязі кредитного портфеля є такими: ПриватБанк - 13,4 млрд. грн. (17,8 % від загального обсягу кредитного портфеля), Райффайзен Банк Аваль - 9,6 млрд. грн. (19,7 %), Сведбанк — 7,0 млрд. грн. (38,4 %)

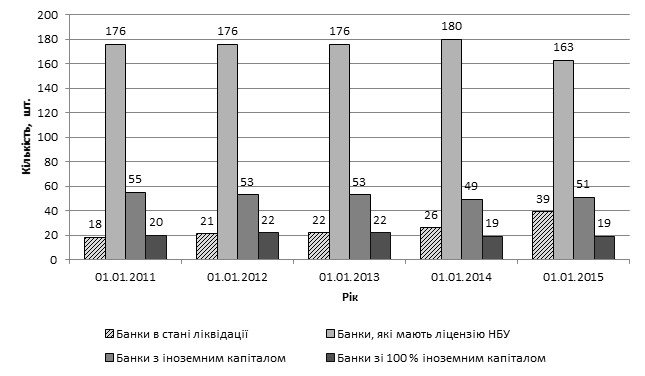

Національний банк України відмічає зниження частки іноземного капіталу в українській банківській системі з 36,7 % за підсумками 2008 року до 35,8 % за підсумками грудня 2009 року. Кількість банків з іноземним капіталом за 2009 рік знизилася з 53-х до 51-го.

Список використаної літератури

1. Постанова «Про затвердження Положення про механізм рефінансування комерційних банків України» // №484 від 15.12.2000 зі змінами і доповненнями.

2. Моринець С.Я. Міжнародні фінанси: Підручник. – К.: Знання-Прес, 2002. – 311 с.

3. Петрук О. М. «Банківська справа»: Навчальний посібник // За ред. д.е.н., проф. Бутинця Ф. Ф. – К.: Кондор, 2004. – 461 стор.

4. Прокопенко І.Ф., Ганін В.І., Соляр В.В., Маслов С.І., Основи банківської справи: Навчальний посібник – К.: ЦНЛ, 2005 – 410 стор.

Похожие работы

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... . На 1 січня 2009р. в Україні, за оцінкою, проживало 46143,7 тис. осіб. Упродовж 2008р. чисельність населення зменшилася на 229,0 тис. осіб, або на 5,0 осіб у розрахунку на 1000 жителів. 3. Актуальні проблеми стратегічного розвитку національної економіки України в сучасних умовах Підвищення національної свідомості посилює роль національних традицій та цінностей, які відіграють важливу роль ...

0 комментариев