Навигация

Основні тенденції банківського сектору

22588

знаков

0

таблиц

0

изображений

2. Основні тенденції банківського сектору

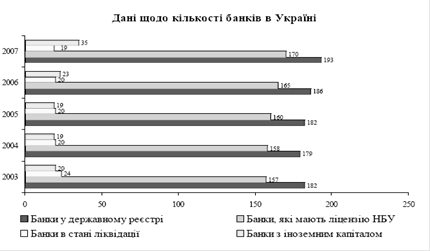

Станом на 1 січня 2010 року ліцензію Національного банку України на здійснення банківських операцій мали 182 банки. У стані ліквідації перебуває 14 банків, з них 12 банків ліквідуються за рішеннями Національного банку України, 2 - за рішеннями господарських (арбітражних) судів. У 12-ти банках продовжує працювати тимчасова адміністрація.

Зважаючи на достатньо високий рівень ліквідності банків, Національний банк України дещо скоротив обсяги операцій з їх рефінансування. У четвертому кварталі 2009 року ці операції збільшилися на 4,9 млрд. грн. (з початку року - на 64,4 млрд. грн.). Основним інструментом рефінансування були кредити, отримані під програми фінансового оздоровлення (на загальну суму 3,7 млрд. грн.), та кредити, надані для фінансування заходів, пов'язаних з підготовкою і проведенням Євро-2012 (на загальну суму 0,6 млрд. грн.).

Середньозважена процентна ставка за операціями з рефінансування у 2009 році становила 16,7% річних. Обсяг обов'язкових резервів, сформованих банками (з огляду на кошти, перераховані на окремий рахунок), у четвертому кварталі 2009 року склав 12,2 млрд. грн.

Протягом четвертого кварталу 2009 року мав місце незначний приріст темпів розвитку банківської системи України, зокрема збільшення показника загальних активів. Так, порівняно з підсумками III кварталу станом на кінець 2009 року загальні активи банківської системи України зросли на 1,4% та склали 1001,9 млрд. грн., або 131,3 млрд. дол.:

Обсяг кредитних вкладень у останньому кварталі року зменшився на 0,8 % до 718,8 млрд. грн. Варто зауважити, що протягом IV кварталу продовжувалося кредитування реального сектору економіки. Так, загальний обсяг кредитів юридичним особам збільшився порівняно з III кварталом на 1,0 % та станом на 1 січня 2010 року склав 483,4 млрд. грн. При цьому слід зазначити, що обсяг кредитів юридичним особам у національній валюті зріс порівняно з III кварталом 2009 року на 5,0 % і склав 287,4 млрд. грн.

З огляду на призупинення процесу кредитування темпи погашення кредитів, наданих фізичним особам, за підсумками четвертого кварталу склали 4,3 % (порівняно з 0,9% за підсумками III кварталу). Станом на 1 січня 2010 року кредитний портфель фізичних осіб склав 235,4 млрд. грн.

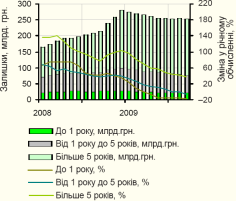

За підсумками року структура кредитного портфеля клієнтів за строками дещо змінилась порівняно з результатами III кварталу 2009 року і є такою: частка кредитів зі строком погашення до 1-го року складає 39,9 % (раніше - 34,1 %), а кредитів зі строком погашення від 1-го до 5-ти років та більше 5-ти років - 60,1 % (раніше - 65,9 %).

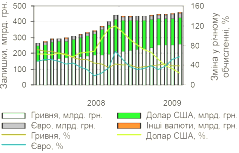

У структурі кредитного портфеля клієнтів у розрізі валют найбільша частка належить кредитам у доларах (46,2 %) та в національній валюті (48,1 %).

Станом на 1 січня 2010 року кошти населення складають 211,4 млрд. грн., або 27,7 % загального обсягу зобов'язань, кошти суб'єктів господарювання - 116,5 млрд. грн., або 15,2 %. Строкові кошти населення складають 156,8 млрд. грн., або 74,2 % від загальної суми коштів населення, а кошти на вимогу - 54,6 млрд. грн., або 25,8 %.

Протягом останнього кварталу 2009 року спостерігалася позитивна тенденція до приросту коштів на депозитних рахунках клієнтів, темп приросту склав +4,5 % (але з початку року цей показник знизився на 1,7 %).

Кошти юридичних осіб зросли до рівня 116,5 млрд. грн. При цьому у IV кварталі 2009 року кошти юридичних осіб в іноземній валюті в доларовому еквіваленті зменшилися на 0,2 млрд. дол. СІЛА, або на 3,6 %, водночас у національній валюті зросли на 2,3 млрд. грн., або на 3,2 %. Кошти населення в національній валюті зросли на 4,5 млрд. грн., або на 4,8 %, а в іноземній валюті в доларовому еквіваленті зросли на 0,6 млрд. дол. СІЛА або на 4,6 %. Отже, темпи приросту загального обсягу коштів фізичних осіб у IV кварталі були більш значними, ніж у попередньому кварталі, та становили близько 4,5 % (для порівняння, у III кварталі 2009 року - 1,7 %).

Зниження обсягу депозитів з початку року відповідним чином вплинуло на динаміку грошової маси, обсяг якої у 2009 року зменшився на 5,5 %. Натомість обсяг монетарної бази за підсумками 2009 року збільшився на 4,4 % (у т.ч. у грудні - на 7,5 %) до 195,0 млрд. грн.

Станом на 1 січня 2010 року власний капітал банків склав 126,2 млрд. грн., або 14,2 % пасивів банків, та мав таку структуру. Сплачений зареєстрований статутний капітал складає 94,5 % від капіталу; дивіденди, спрямовані на збільшення статутного капіталу, -0,3 %; емісійні різниці - 5,0 %; загальні резерви, резервний фонд та інші фонди банків - 13,6 %; результати минулих років - 0,5 %; результати звітного року, що очікують затвердження, - 0,03 %; результати поточного року - (-22,2 %); результат переоцінки основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж та інвестицій в асоційовані компанії - 8,3 %.

Як свідчать дані, у 2009 році був зафіксований негативний фінансовий результат комерційних банків, що, в першу чергу, пов'язано зі значними відрахуваннями в резерви під активні операції банків.

За підсумками роботи банків у 2009 році доходи банків склали 143,1 млрд. грн., у т.ч. процентні доходи становили 121,2 млрд. грн. (або 84,7 % від загальних доходів), комісійні доходи - 16,2 млрд. грн. (11,3%). Витрати банків склали 171,1 млрд. грн., у т.ч. процентні витрати - 66,6 млрд. грн. (або 38,9 % від загальних витрат), відрахування в резерви - 65,4 млрд. грн. (38,2 %), комісійні витрати -3,0 млрд. грн. (1,7 %). Чистий збиток банківської системи склав 28,0 млрд. грн.

банк ліквідність кредитний валютний

Похожие работы

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

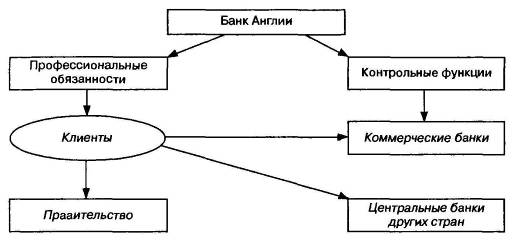

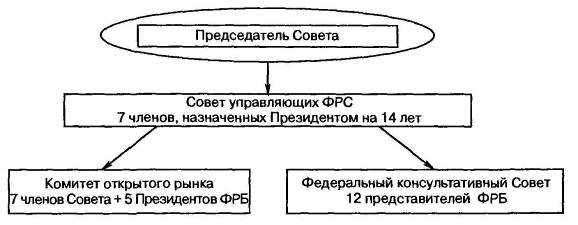

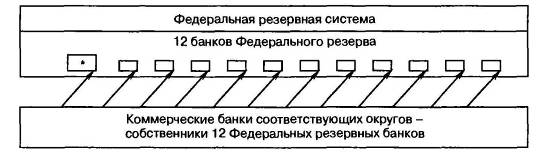

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... . На 1 січня 2009р. в Україні, за оцінкою, проживало 46143,7 тис. осіб. Упродовж 2008р. чисельність населення зменшилася на 229,0 тис. осіб, або на 5,0 осіб у розрахунку на 1000 жителів. 3. Актуальні проблеми стратегічного розвитку національної економіки України в сучасних умовах Підвищення національної свідомості посилює роль національних традицій та цінностей, які відіграють важливу роль ...

0 комментариев