Генезис налогообложения организаций в РФ

Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч"

Структура налоговых платежей предприятия

Реализация товаров (работ, услуг) на территории РФ;

Налоговым периодом по налогу признается календарный год

Организации, уплачивают ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки

Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч"

Сущность и методы оптимизации налоговых платежей предприятий

Переход организации на упрощенную систему налогообложения

Проблемы оптимизации налогообложения бюджетных организаций в РФ

Налоги, выплачиваемые из чистой прибыли. Для этих налогов стремятся к уменьшению ставки и налогооблагаемой базы

Навигация

Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом

Налоговые платежи организации и пути их оптимизации (на примере РГ УП "Усть-Джегутинский ДРСУч")

158699

знаков

12

таблиц

10

изображений

2. Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Налоговый период

Налоговым периодом признается календарный месяц.

Налоговая ставка

Если иное не предусмотрено пунктом 1 статьи 342 НК РФ, налогообложение производится по налоговой ставке:

3,8 процента при добыче калийных солей;

4,0 процента при добыче: торфа;

угля каменного. Угля бурого, антрацита и горючих сланцев;

апатит-нефелиновых, апатитовых и фосфоритовых руд;

4,8 процента при добыче кондиционных руд черных материалов;

5,5 процента при добыче:

сырья радиоактивных металлов;

горно-химического неметаллического сырья (за исключением калийных солей, апатит-нефелиновых, апатитовых и фосфорных руд);

неметаллического сырья, используемого в основном в строительной индустрии;

соли природной и чистого хлористого натрия;

подземных промышленных и термальных вод;

нефелинов, бокситов;

6,0 процента при добыче:

горнорудного неметаллического сырья;

битуминозных пород;

концентратов и других полупродуктов, содержащих золото;

иных полезных ископаемых, не включенных в другие группировки;

6,5 процента при добыче:

концентратов и других полупродуктов, содержащих драгоценные металлы (за исключением золота);

драгоценных металлов, являющихся полезными компонентами многокомпонентной комплексной руды (за исключением золота);

кондиционного продукта пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья;

7,5 процента при добыче минеральных вод;

Порядок исчисления и уплаты налога

1. Сумма налога по добытым полезным ископаемым, если иное не предусмотрено статьей 343 НК РФ, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по нефти обезвоженной, обессоленной и стабилизированной, попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы.

2. Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации. При этом сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида.

3. Сумма налога. Исчисленная по полезным ископаемым, добытым за пределами территории РФ, подлежит уплате по месту нахождению организации или месту жительства индивидуального предпринимателя.

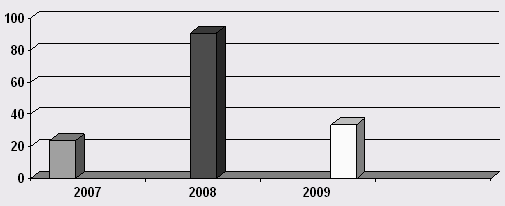

Таблица8 Динамика налога на добычу полезных ископаемых уплачиваемых РГ УП "Усть-Джегутинским ДРСУч".

| Показатели | 2007г | 2008г | 2009г | Абсолютное отклонение ( +/- ) | Относительное отклонение отчет/базис | ||

| 2008-2007 | 2009-2008 | 2008/2007 | 2009/2008 | ||||

| НДПИ | 23,8 | 90,5 | 33,4 | 66,70 | -57,10 | 2,80 | -0,63 |

Рис 8

6.Налог на доходы с физических лиц.

В соответствии с действующим законодательством все предприятия, учреждения, организации, индивидуальные предприниматели, выплачивающие доходы в пользу граждан, обязаны удерживать налог на доходы физических лиц. Таковы требования части второй НК РФ, гл.23 "НДФЛ"

Данный налог является прямым федеральным налогом. Само налогообложение доходов физических лиц базируется на ряде принципов:

1) равенство налогоплательщиков вне зависимости от социальной или иной другой принадлежности. Ставки налога едины для всех налогоплательщиков, получивших доход определенного вида;

2) Налоговый кодекс РФ устанавливает объект налогообложения – совокупный годовой доход физического лица;

3) возложение на работодателя обязанности взимать и перечислять в бюджет налоги с доходов, выплачиваемых им своим или привлеченным работникам. Этот принцип можно было бы назвать принципом первичного взимания налога у источника получения доходов. Вытекающий отсюда принцип – недопущение уплаты этого налога за плательщика, т.е. налог должен исчисляться только с личного дохода граждан и уплачиваться ими за счет этого дохода. Предприятия в данном случае выступают налоговыми агентами;

4) принцип предоставления в определенных случаях декларации о совокупном годовом доходе;

5) установление не облагаемого налогом минимума годового совокупного дохода, на который уменьшается сума дохода, называемого стандартным налоговым вычетом;

6) принцип предоставления отдельным категориям налогоплательщиков целевых налоговых льгот (в форме доходов, не подлежащих налогообложению), направленных на решение важнейших социальных задач. В Налоговом кодексе этот принцип представлен стандартными, социальными, профессиональными и имущественными вычетами;

7) важнейшим принципом является прежде всего то, что объектом обложения данным налогом служит именно доход, реально полученный налогоплательщиком.

Примерно на таких же принципах основана система подоходного обложения физических лиц в большинстве стран с развитой рыночной экономикой.

Налогоплательщики

1. Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Налоговая база

1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Похожие работы

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

0 комментариев