Генезис налогообложения организаций в РФ

Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч"

Структура налоговых платежей предприятия

Реализация товаров (работ, услуг) на территории РФ;

Налоговым периодом по налогу признается календарный год

Организации, уплачивают ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки

Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч"

Сущность и методы оптимизации налоговых платежей предприятий

Переход организации на упрощенную систему налогообложения

Проблемы оптимизации налогообложения бюджетных организаций в РФ

Налоги, выплачиваемые из чистой прибыли. Для этих налогов стремятся к уменьшению ставки и налогооблагаемой базы

Навигация

Организации, уплачивают ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговые платежи организации и пути их оптимизации (на примере РГ УП "Усть-Джегутинский ДРСУч")

158699

знаков

12

таблиц

10

изображений

6. Организации, уплачивают ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

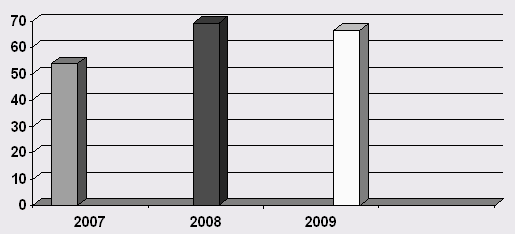

Таблица 6 Динамика налога на прибыль организаций уплачиваемой РГ УП "Усть-Джегутинским ДРСУч"

| Показатели | 2007г | 2008г | 2009г | Абсолютное отклонение(+/-) | Относительное отклонение отчет/базис | ||

| 2008-2007 | 2009-2008 | 2008/2007 | 2009/2008 | ||||

| Налог на прибыль организации | 7,4 | 135,8 | 89,1 | 128,40 | -46,70 | 3,02 | 0,12 |

Рис 6

Налог на имущество. Налог на имущество организаций является региональным налогом и вводится на конкретной территории законом субъекта РФ.

Налог на имущество организаций устанавливается НК РФ и законами субъектов РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных НК РФ, порядок и сроки уплаты налога.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Общие положения

1. Налог на имущество организаций устанавливается НК РФ и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

2. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой, порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

РГ УП "Усть-Джегутинским ДРСУч" является плательщиком налога, т.к. имеет в собственности недвижимое и движимое имущество, учитываемое на балансе в качестве объектов основных средств. Налог на имущество, взимается на основании главы 30 НК РФ.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налогоплательщики

1. Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ.

2. Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации.

2. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 382 НК РФ.

3. В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384, 385 и 385.2 НК РФ.

4. Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

5. В отношении объектов недвижимого имущества иностранной организации, указанных в пункте 2 статьи 375 НК РФ, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества.

Налоговая декларация

1. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

2. Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

3. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налоговый период. Отчетный период.

1. Налоговым периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

3. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Налоговая ставка.

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

2. Сумма налога, подлежащего уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1 статьи 382 НК РФ, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

3. Сумма налога, подлежащая уплате в бюджет, исчисляется в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

4. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с пунктом 4 статьи 376 НК РФ.

5. Сумма авансового платежа по налогу в отношении объектов недвижимого имущества иностранных организаций, указанных в пункте 2 статьи 375 НК РФ, исчисляется по истечении отчетного периода как одна четвертая инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объект недвижимого имущества иностранных организаций, указанный в пункте 2 статьи 375 НК РФ, исчисление суммы налога(суммы авансового платежа по налогу) в отношении данного объекта недвижимого имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности налогоплательщика, к числу месяцев в налоговом (отчетном) периоде, если иное не предусмотрено НК РФ.

6. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

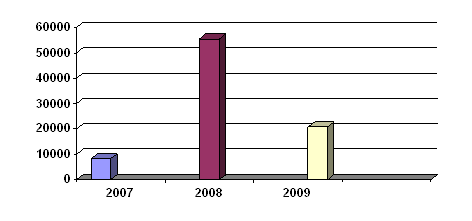

Таблица 7 Динамика налога на имущество уплачиваемого РГ УП "Усть-Джегутинским ДРСУч"

| Показатели | 2007г | 2008г | 2009г | Абсолютное отклонение (+/-) | Относительное отклонение отчет/базис | ||

| 2008-2007 | 2009-2008 | 2008/2007 | 2009/2008 | ||||

| Налог на имущество организаций | 53,9 | 69,1 | 66,6 | 15,20 | -2,50 | 0,08 | 0 |

Рис7

4.Налог на добычу полезных ископаемых

Налог за пользование природными ресурсами призваны регулировать процессы природопользования и вопросы охраны природы, что осуществляется также через уплату штрафных санкций.

Налог на добычу полезных ископаемых (НДПИ) регламентируется главой 26 части второй НК РФ введенной федеральным законом от.29.05.02г. №57 ФЗ.

Налогоплательщики

Налогоплательщиками налога на добычу полезных ископаемых (далее в настоящей главе - налогоплательщики) признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Объект налогообложения

1. Объектом налогообложения налогом на добычу полезных ископаемых, если иное не предусмотрено пунктом 2 336 статьи НК РФ, признаются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

2. В целях 26 главы НК РФ не признаются объектом налогообложения:

1) общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

2) добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством Российской Федерации;

4) полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

5) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Налоговая база

1. Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).

2. Налоговая база определяется как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Стоимость добытых полезных ископаемых определяется в соответствии со статьей 340 НК РФ.

Налоговая база при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

3. Количество добытых полезных ископаемых определяется в соответствии со статьей 339 НК РФ.

4. Налоговая база определяется отдельно по каждому добытому полезному ископаемому, определяемому в соответствии со статьей 337 НК РФ.

5. В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Сроки уплаты налога

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация

1. Обязанность представления налоговой декларации у налогоплательщиков возникает начиная с того налогового периода, в котором начата фактическая добыча полезных ископаемых.

Налоговая декларация представляется налогоплательщиком в налоговые органы по месту нахождения (месту жительства) налогоплательщика.

Похожие работы

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

0 комментариев