Генезис налогообложения организаций в РФ

Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч"

Структура налоговых платежей предприятия

Реализация товаров (работ, услуг) на территории РФ;

Налоговым периодом по налогу признается календарный год

Организации, уплачивают ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки

Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч"

Сущность и методы оптимизации налоговых платежей предприятий

Переход организации на упрощенную систему налогообложения

Проблемы оптимизации налогообложения бюджетных организаций в РФ

Налоги, выплачиваемые из чистой прибыли. Для этих налогов стремятся к уменьшению ставки и налогооблагаемой базы

Навигация

Структура налоговых платежей предприятия

Налоговые платежи организации и пути их оптимизации (на примере РГ УП "Усть-Джегутинский ДРСУч")

158699

знаков

12

таблиц

10

изображений

2.2 Структура налоговых платежей предприятия

Таблица 3 Структура налоговой системы по КЧ РГУП "Усть-Джегутинскому ДРСУч"

| Налоги | ед. изм. | 2007г. | 2008г. | 2009г. |

| НДС | т.руб | 773,8 | 1465,9 | 1647,6 |

| Налог на прибыль | т.руб | 7,4 | 135,8 | 89,1 |

| Налог на имущество | т.руб | 53,9 | 69,1 | 66,6 |

| Налог на добычу полезных ископаемых | т.руб | 23,8 | 90,5 | 33,4 |

| ЕСН | т.руб | 705,1 | 1147,6 | 1047,9 |

| НДФЛ | т.руб | 305,8 | 530,7 | 485,8 |

| ИТОГО: | т.руб | 1869,8 | 3439,6 | 3370,4 |

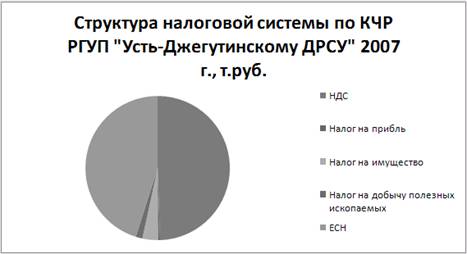

Рис 1

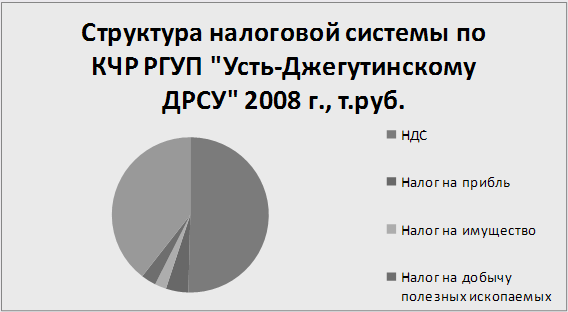

Рис 2

Анализ налоговых платежей уплачиваемых предприятием РГ УП "Усть-Джегутинский ДРСУч" за 2008 год по сравнению с соответствующим периодом прошлого года показал, что общая сумма налогов уплаченных в бюджеты различных уровней составила 3439,36 тыс.руб. что на 1569,8 тыс.руб. больше чем сумма налога уплаченная за аналогичный период прошлого года. При этом сумма налога на прибыль увеличилась 128,4 тыс.руб. причиной является тот факт, что в 2008 году предприятие "Усть-Джегутинский ДРСУч" получило значительно больше прибыли нежели в 2007 году.

Одновременно с этим сумма налога на добавленную стоимость, увеличилась на 692,1 тыс.руб. , налог на имущество так же увеличился на 15,2 тыс.руб., так же произошло увеличение налога на добычу полезных ископаемых (НДПИ) на 66,7 тыс.руб.

В 2008 году предприятие "Усть-Джегутинский ДРСУч" значительно увеличило численность работников, что послужило причиной увеличения суммы Единого социального налога на 442,5 тыс.руб. и увеличение налога на доходы физических лиц на 224,9тыс руб.

Рис 3

В 2009 году предприятие "Усть-Джегутинский ДРСУч" значительно увеличилось ремонт и содержание дорог, так же произошло становление новых партнерских отношений, что послужило причиной увеличения налога на добавленную стоимость на 181,7 тыс.руб., предприятие получило больше прибыли чем в 2008 году, поэтому сумма налога на прибыль увеличилась на 181,7 тыс.руб., так же была продано несколько транспортов в связи с этим сумма налога на имущество снизилась на 2,5 тыс.руб.,

В 2009 году сумма налога на добычу полезных ископаемых составила 33,4тыс.руб., что на 57,1 тыс.руб. меньше чем за аналогичный период прошлого года, так же снизилась сумма налога на Единый социальный налог на 99,7 тыс.руб.

В 2009 году в связи с кризиса численность работников уменьшилось, что послужило причиной снижения суммы налога на доходы физических лиц на 44,9 тыс.руб.

Анализ налогов уплачиваемых РГ УП "Усть-Джегутинский ДРСУч".

Налог на добавленную стоимость (НДС) введен в России начиная с 1992 года. Он представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ.

НДС – это разновидность косвенного налога на товары и услуги. Налог устанавливается в процентах от облагаемого оборота. НДС является формой изъятия части добавленной стоимости, создаваемой на всех этапах производства и реализации товара до перехода его к конечному потребителю. Это один из самых распространенных косвенных налогов на товары и услуги.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров и услуг.

НДС автоматически приплюсовывается к цене реализации и компенсируется посредством увеличения розничной цены товаров. Налог уплачивается конечным потребителем при покупке товаров (работ, услуг), а также на различных стадиях производства и реализации товаров.

С 1 января 2001 г. порядок обложения предприятий данным налогом регулируется главой 21 Налогового кодекса РФ (часть II). В целях реализации положений указанной главы Министерством по налогам и сборам изданы "Методические рекомендации по применению главы 21 "Налог на добавленную стоимость" части второй Налогового кодекса РФ, утвержденные Приказом МНС РФ от 20.12.2000 № БГ-3-03/447.

Объектом обложения НДС на РГ УП "Усть-Джегутинский ДРСУч" согласно статьи 146 НК РФ являются следующие операции:

Похожие работы

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

0 комментариев