Навигация

5. АНАЛИЗ В СТРОИТЕЛЬСТВЕ

Бухгалтерский учeт операций по капитальному строительству ведется в порядке, установленном Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), а также Положением по бухгалтерскому учету долгосрочных инвестиций. В соответствии с действующим законодательством функции инвестора, застройщика и подрядчика могут выполняться одним или несколькими хозяйствующими субъектами. Это может происходить в тех случаях, когда организация осуществляет строительство собственными силами за счет собственных средств, являясь при этом инвестором и застройщиком в одном лице.

При выполнении работ хозяйственным способом строительство нового объекта или реконструкция старого осуществляется собственными силами организации без привлечения подрядных строительно-монтажных организаций.

При подрядном способе производства строительно-монтажные работы выполняются специализированной строительной организацией (подрядчиком), каковыми являются физические и юридические лица, выполняющие работы по договорам подряда (контрактам), заключаемым с заказчиками согласно нормам ГК РФ. Подрядчики обязаны иметь лицензию на осуществление ими соответствующих видов деятельности. Предприятия же, специализирующиеся на организации капитального строительства в этом случае являются застройщиками. Под застройщиками понимаются предприятия, специализирующиеся на выполнении функций, связанных с организацией строительства объектов, контролем за его ходом и ведением бухгалтерского учета производимых при этом затрат. Расходы по содержанию застройщиков производятся за счет средств, предназначенных на финансирование капитального строительства, и включаются в инвентарную стоимость вводимых в эксплуатацию объектов. При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика.

Инвестором выступает юридическое или физическое лицо, осуществляющее вложения собственных, заемных и привлеченных средств в производство работ.

Хозяйственный способ

Для выполнения работ хозяйственным способом в структуре организации должно быть создано специальное подразделение, имеющее лицензию на производство строительно-монтажных работ.

Наиболее удобно применение хозяйственного Способа при реконструкции или расширении действующих предприятий, при строительстве небольших объектов вспомогательного назначения на территории существующего предприятия.

Подрядный способ

При выполнении работ подрядным способом застройщик по отношению к подрядной организации выступает заказчиком.

Сторонами договора строительного подряда в этом случае являются три организации: инвестор, обеспечивающий строительство необходимыми финансовыми ресурсами; заказчик, выполняющий функции по организации строительного процесса, по целесообразному и эффективному использованию источников финансирования, по осуществлению расчетов за выполненные строительно-монтажные работы (строительную продукцию); подрядная строительная организация, которая непосредственно выполняет (самостоятельно или посредством привлечения субподрядных организаций) весь объем работ, связанных со строительством объекта.

В практической деятельности могут возникать следующие ситуации:

- инвестор, заказчик и подрядчик являются отдельными юридическими лицами, независимыми между собой;

- инвестор и заказчик представляют одно юридическое лицо;

- инвестор является отдельной организацией, а функции заказчика и подрядчика выполняются одним юридическим лицом;

- инвестор, заказчик и подрядчик представляют одно юридическое лицо.

2. Оформление подрядной организацией расчетных документов на оплату выполненных строительно-монтажных работ и оплата их заказчиком. Порядок и сроки оформления таких документов определяются договором строительного подряда. Инвестор в этих расчетах не участвует.

3. Завершение работ по договору строительного подряда и передача законченного строительством объекта инвестору. В бухгалтерском учете подрядной строительной организации данная операция оформляется аналогично сдаче этапов выполненных работ.

Если организация осуществляет функции заказчика не только за счет своих средств, на и для других организаций (если строительства ведется на условиях долевого участия), по завершении строительства на счет 01 списывается только та часть инвентарной стоимости объекта, которая остается в распоряжении организации, являющейся заказчикам. Соответственно, и к налоговому вычету предъявляется не вся сумма НДС, а талька та ее часть, которая соответствует использованным средствам. В этом случае следует считать распределение НДС, подлежащего предъявлению к вычету или зачету, пропорционально сметной стоимости строительства.

С одной стороны, предложенная детальная аналитика позволяет накапливать статистический материал для анализа по каждому принципиальному виду расходов, что необходимо для принятия правильных управленческих решений. С другой стороны, есть возможность группировать счета «низшей детализацию» в более крупные группы расходов для целей финансового или налогового учета.

Такая гибкая организация структуры счетов позволяет вести весь учет на едином информационном поле проводок и избегать ошибок, возникающих из-за двойного учета информации.

6. Анализ экономического состояния коммерческого банка

Анализ финансового состояния банка строится на отчетных (чаще балансовых) данных банка. При этом важно иметь в виду, что анализ финансового состояния банка, в основе которого лежат различные показатели, важен, но этого недостаточно.

Для того чтобы дать обоснованную оценку финансового состояния коммерческого банка, необходимо располагать достаточной информацией о его деятельности. Такая информация содержится в годовых отчетах коммерческих банков, а для ее детализации используют данные бухгалтерского (аналитического) учета.

По результатам своей работы российские коммерческие банки отчитываются перед государственными органами, представляя следующие Основные формы Отчетности.

Годовой отчет банка представляется в ЦБ РФ. Основное содержание Годового Отчета банка составляют: Годовой баланс банка отчет о финансовых результатах деятельности банка, структур; доходов и расходов, порядок распределения прибыли, Основные Показатели ликвидности, размер собственного капитала банка, данные о кредитной, ресурсной Политике банка, внешнеэкономической деятельности, операциях с ценными бумагами, крупнейших инвестициях.

Общая финансовая отчетность также представляется в ЦБ РФ.

Финансовая отчетность включает:

предварительный и окончательный балансовый отчет;

отчет о прибылях и убытках;

анализ отдельных счетов, анализ кредитного портфеля;

информацию о резервах на возможные потери по ссудам, наращенных процентах;

анализ активов и пассивов по срокам востребования и погашения;

данные об основных средствах и нематериальных активах, движении собственных средств;

анализ валютной позиции;

сведения о работниках банка.

• Экономические нормативы деятельности банка рассчитываются и представляются ежемесячно в Банк России.

• Данные, характеризующие кредитный портфель банка, представляются ежеквартально в ЦБ РФ.

• Отчет о результатах расходования предприятиями, учреждениями, организациями средств на потребление ежеквартально направляется в Управление денежного обращения ЦБ РФ.

• Отчет о кассовых оборотах составляется ежемесячно и каждые 5 дней и представляется в РКЦ ЦБ РФ. Он содержит статьи прихода и расхода средств из касс банка, балансовую строку и контрольный арифметический итог.

Основной документ для анализа финансового состояния коммерческого банка - это баланс коммерческого банка. Публикуемые балансы коммерческих банков составляются по унифицированной в каждой стране системе. Балансы коммерческих банков строятся по принципу группировки операций с понижением ликвидности статей по активу и степени востребования средств по пассиву. В нашей стране, как уже отмечалось выше, основным синтезирующим источником информации, отражающим работу банка, является бухгалтерский баланс.

Для анализа баланса необходимо предоставление различных частей актива и пассива, доходов по различным видам активов и расходов на разные группы пассивов. Целесообразно проводить анализ банковского баланса в динамике, в сравнении с другими коммерческими банками.

Похожие работы

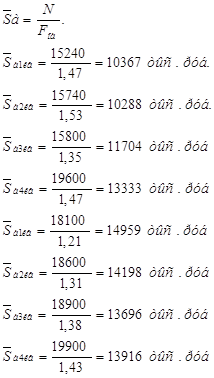

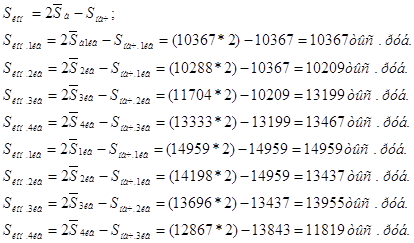

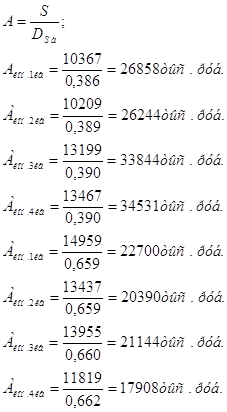

... 2007 1 0,54 2 0,67 3 1,50 4 1,38 5. Коэффициент финансовой устойчивости: U5 = (СК + ДО) / ВБ Год Квартал U5 Нормальное ограничение 2006 1 0,4 U5 ≥ 0.6 2 0,45 3 0,52 4 0,55 2007 1 0,35 2 0,4 3 0,6 4 0,58 Анализ достаточности источников финансирования для формирования запасов Наименование показателя 1 квартал 2 квартал ...

... и использования) и их взаимодействие с бюджетными и внебюджетными фондами, банками и страховыми организациями. Особенности функционирования предприятий различных отраслей необходимо принимать во внимание при проведении управленческого анализа. Применение общей методики не удовлетворяет потребностям наиболее точной диагностики, что ведет к необходимости разработки и использования целого ряда ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

0 комментариев