Навигация

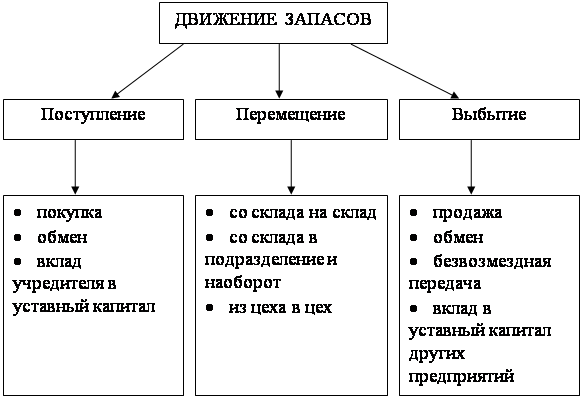

Раскрытие информации об остатках и движении ТМЗ в отчетности

63627

знаков

2

таблицы

0

изображений

7 раскрытие информации об остатках и движении ТМЗ в отчетности

В соответствии с СБУ №30, финансовая отчетность предназначена для удовлетворения потребностей тех пользователей, которые не имеют возможности требовать отчетность, отвечающую их конкретным информационным запросам. Финансовая отчетность может представляться отдельно или как часть отчетов, представляемых организацией по итогам года.

Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству организации. Для достижения этой цели финансовая отчетность предоставляет информацию о следующих показателях организации: активах, обязательствах, собственном капитале, доходах и расходах, включая доходы и расходы от неосновной деятельности и чрезвычайных ситуаций, движении денег, изменений в собственном капитале.

Эта информация вместе с прочей информацией в пояснительной записке также помогает пользователям прогнозировать движение денег организации в будущем и, в частности, распределение во времени и определенность генерирования денег и их эквивалентов.

В финансовой отчетности предприятия следует раскрывать учетную политику, принятую для оценки товарно-материальных запасов, расшифровывать балансовую стоимость по классификациям товарно-материальных запасов, раскрывать их существенное списание до чистой стоимости реализации с описанием причин, если себестоимость товарно-материальных запасов определена по методу «ЛИФО», то раскрытию подлежит разница между суммой товарно-материальных запасов по балансу и наименьшей из сумм, полученной в результате использования метода «ФИФО», или средневзвешенной и чистой стоимости реализации.

Также раскрывается в финансовой отчетности себестоимость реализованных товарно-материальных запасов и балансовая стоимость товарно-материальных запасов, заложенных в качестве гарантии за обязательства на конец отчетного периода с указанием причин.

Учетная политика предприятия строится в соответствие с предъявляемыми требованиями к ведению бухгалтерского учета в Республике Казахстан. Предприятие ведет бухгалтерский учет способом двойной записи в соответствии с Типовым планом счетов бухгалтерского учета. Для учета финансово-хозяйственных операций используется журнально-ордерная форма учета, при которой данные о хозяйственных операциях из документов переносятся либо в журналы-ордера, либо накопительные и группировочные ведомости. Ежемесячно журналы-ордера закрывают и их итоги переносят в Главную книгу.

В учетной политике предприятия ТОО «Мэрмэр» в числе прочих разделов, определены правила и принципы учета товарно-материальных запасов, а именно:

1. Оценка себестоимости топлива, предназначенного для оказания транспортных услуг, производится методом средневзвешенной стоимости.

2. При учете товарно-материальных запасов используется непрерывная система.

3. Инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

В соответствии со Стандартами бухгалтерского учета “Учет товарно-материальных запасов” (СБУ №7) на предприятии ТОО «Мэрмэр» товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости. Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Республики Казахстан). [12, с.32]

К фактическим затратам на приобретение товарно-материальных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые предприятиям за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товарно-материальные запасы;

- затраты по заготовке и доставке товарно-материальных запасов до места их использования, включая расходы по страхованию.

Фактическая себестоимость товарно-материальных запасов при их изготовлении самим предприятием определяется исходя из фактических затрат, связанных с производством данных запасов.

Товары, приобретенные предприятием для продажи, оцениваются по стоимости их приобретения.

Оценка товарно-материальных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии, т. е. по средней себестоимости. На конец отчетного года товарно-материальные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемого способа оценки запасов, т. е. по средней себестоимости.

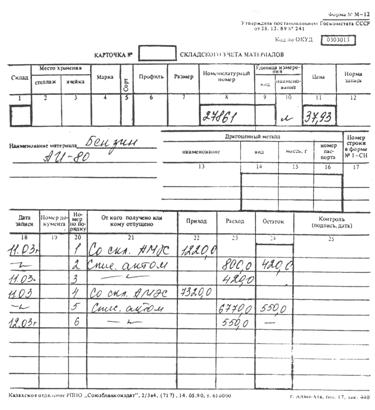

Синтетический учет товарно-материальных запасов на предприятии ТОО «Мэрмэр» осуществляют на счетах группы счетов 1300 «Запасы» рабочего плана счетов бухгалтерского учета по МСФО, который предназначен для обобщения информации о наличии и движении товарных, производственных запасов и готовой продукции.

Рассмотрим пример. Предприятие ТОО «Мэрмэр» оценивает ТМЗ, реализованных за 1 месяц по методу, следовательно, в конце месяца ему необходимо отразить разницу между суммой товарно-материальных запасов по балансу и наименьшей из сумм, полученной в результате использования метода «ФИФО», или средневзвешенной и чистой стоимости реализации.

Таблица 2.Движение ТМЗ на предприятии ТОО «Мэрмэр»

| Числа месяца | Наименование поставщика | Количество | Цена тыс. тенге. | Сумма тыс. тенге. |

| Остаток на начало месяца | 1200 | 2,1 | 2520 | |

| 07.05. | «А» | 2400 | 2,2 | 5280 |

| 12.05. | «В» | 2600 | 2,0 | 5200 |

| 21.05. | «А» | 2300 | 2,4 | 5520 |

| 29.05. | «Б» | 1500 | 2,1 | 3150 |

| Итого с остатком | 10000 | 21670 |

Оценка ТМЗ методом ФИФО. Средняя покупная цена товаров, реализованных за месяц, исчисляется из расчета первых по времени покупок. В практике используется два варианта в зависимости от метода аналитического учета товаров на складах оптового предприятия.

Похожие работы

... переданные в переработку", 208 "Строительные материалы". По каждому счету хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учету материалов. Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

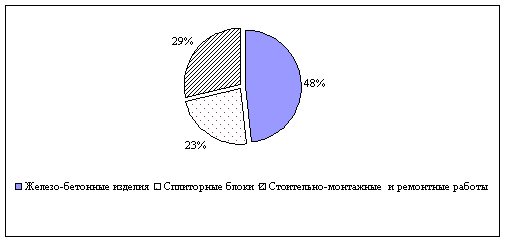

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

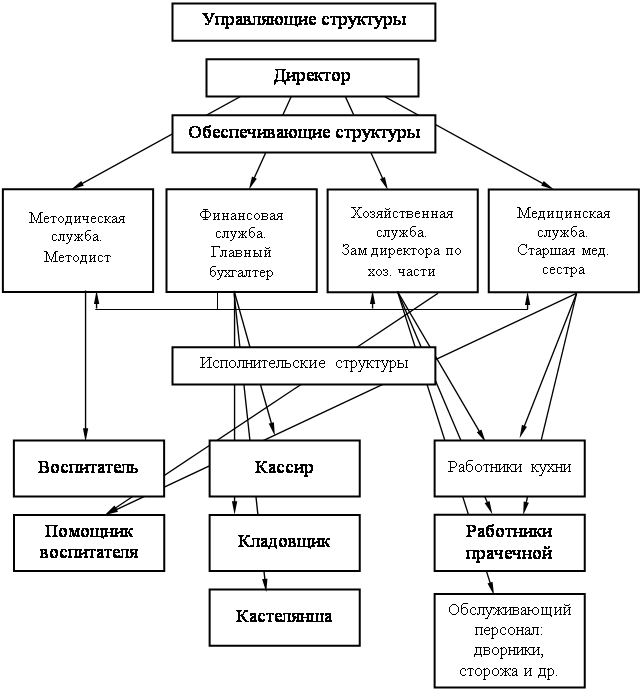

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

0 комментариев