Навигация

Учет товарно-материальных запасов в бухгалтерии предприятия

63627

знаков

2

таблицы

0

изображений

Министерство образования и науки Республики Казахстан Карагандинский Экономический Университет Казпотребсоюза

Содержание

Введение

1. Организация учета ТМЗ в подготовке информации пользователям

Кафедра Бухучета и Аудита

Курсовая работа

на тему: Учет товарно-материальных запасов в бухгалтерии предприятия

Караганда 2008Содержание

Введение

1 Организация учета ТМЗ в подготовке информации пользователям

2 Оценка ТМЗ и выбор учетной цены ТМЗ

3 Документальное оформление и учет поступления ТМЗ

4 Документальное оформление и учет выбытия ТМЗ

5 Порядок приемки, проверки и обработки отчетов материально-ответственных лиц о движении ТМЗ

6 Порядок определения товарных запасов и себестоимости реализованных ТМЗ

7 раскрытие информации об остатках и движении ТМЗ в отчетности

8 Компьютерный учет ТМЗ по разным программам

Заключение

Список использованной литературы

Приложения

Введение

Товарно-материальные запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности технологического процесса у добывающих предприятий. Это обусловлено тем, что непрерывность и нормальная ритмичность промышленного производства требует, чтобы у предприятия постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях необходимого количества товарно-материальных запасов.

Всестороннее изучение и правильное понимание экономической сущности товарно-материальных запасов, их значения и роли в экономике предприятий, стоит в ряду важнейших проблем по экономии и рациональному использованию государственных ресурсов и задач по совершенствованию материально-технического снабжения всех предприятий государства. Актуальность темы дипломной работы характеризуется тем, что товарно-материальные запасы занимают особое место в составе имущества предприятия по объему участия в производственном процессе, а также в учете по используемым формам оценки.

Производственный процесс добывающих предприятий имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля товарно-материальных запасов предприятия. Характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля над товарно-материальными запасами.

Целью курсовой работы является всестороннее изучение учета товарно-материальных запасов в бухгалтерии предприятия.

В соответствии с поставленной целью были сформулированы задачи курсовой работы:

- исследовать экономическую характеристику товарно-материальных запасов;

- изучить вопросы оценки ТМЗ, отражения себестоимости ТМЗ в финансовой отчетности;

- определить последовательность учета поступающих и выбывающих ТМЗ, а также порядок контроля деятельности материально-ответственных лиц.

- исследовать организационные аспекты и учетную политику предприятия ТОО «Мэрмэр»;

- рассмотреть возможность автоматизации процесса учета ТМЗ.

Предметом исследования является учет товарно-материальных запасов в бухгалтерии предприятия.

Объектом исследования являются товарно-материальные запасы ТОО «Мэрмэр». Основным видом деятельности предприятия ТОО «Мэрмэр» является ведение работ, связанных с добычей, переработкой и реализацией нерудных строительных материалов.

Методы исследования – изучение теоретической и нормативно-законодательной литературы по проблеме исследования, анализ бухгалтерской документации предприятия, относящейся к рассматриваемой теме курсовой работы, синтез вышеописанных источников.

Теоретической и методологической основой для написания курсовой работы послужили Законы Республики Казахстан, постановления Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов.

1. Организация учета ТМЗ в подготовке информации пользователям

В условиях рыночных отношений исключительно велика роль бухгалтерского учета на предприятии. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками и работниками.

В общем понимании товарно-материальные запасы - это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе промежуточного финансового учета на предприятии. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования товарно-материальных запасов. Все это способствует улучшению ресурсосбережения на предприятии.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных запасов в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

Основные операции с товарно-материальными запасами и последовательность их отражения в учете представлены в таблице 1.

Таблица 1.Основные операции с товарно-материальными запасами и последовательность их отражения в учете

| Операции с ТМЗ | Последовательность отражения операций |

| 1. Приобретение | Стоимость приобретенных за наличные средства или в кредит ТМЗ отражается по дебету счетов отдельных видов товарно-материальных запасов и дебету контрольного счета всех товарно-материальных запасов (при непрерывной системе учета ТМЗ) или по дебету счета закупок (при периодическом учете товарно-материальных запасов). При этом счет наличных средств или кредиторской задолженности кредитуется на сумму стоимости приобретенных товарно-материальных запасов |

| 2. Расходование в производственных целях | По мере использования товарно-материальных запасов в процессе производства их стоимость переносится со счетов товарно-материальных запасов сырья на счет товарно-материальных запасов в незавершенном производстве. При этом счета отдельных видов товарно-материальных запасов кредитуются, а счет незавершенного производства дебетуется |

| 3. Использование в производстве | В стоимость незавершенного производства включается, помимо стоимости сырья, и стоимость затрат на рабочую силу и накладных расходов. На стоимость этих затрат кредитуется счет наличных средств |

| 4. Завершение изготовления продукции из ТМЗ | По мере завершения переработки сырья в готовую продукцию стоимость незавершенного производства переносится на стоимость готовой продукции: сумма перенесенной стоимости отражается по кредиту счета незавершенного производства к дебету счета готовой продукции |

| 5. Продажа готовой продукции | При продаже товарно-материальных запасов готовой продукции их стоимость переносится со счета запаса готовой продукции на счет затрат на реализованную продукцию (себестоимости реализованной продукции) |

Таким образом, перед учетом товарно-материальных запасов стоят следующие задачи:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль над сохранностью товарно-материальных запасов в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм товарно-материальных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками товарно-материальных запасов, контроль над товарно-материальными запасами, находящимися в пути, неотфактурованными поставками.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета товарно-материальных запасов.

У предприятий теперь появилась возможность выбора различных способов:

- организации учета заготовления и приобретения материалов;

- отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков;

- выявления отклонений фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах.

Но в любом случает для обеспечения сохранности запасов, правильной приемки, хранения и отпуска запасов важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

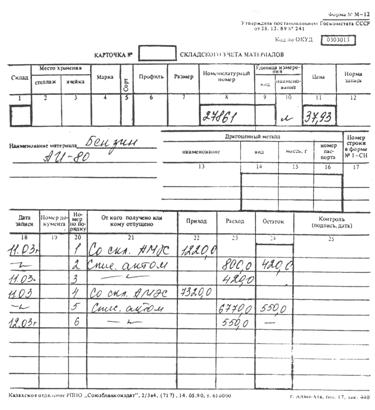

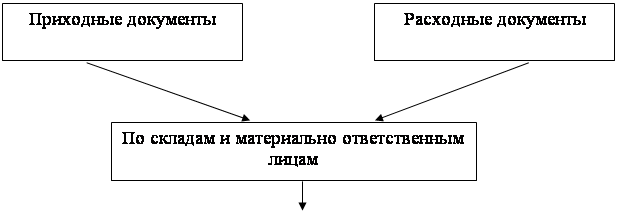

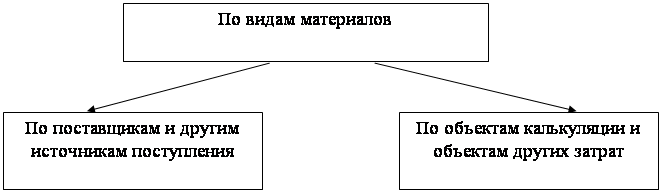

Первичные документы по поступлению и расходу товарно-материальных запасов являются основой организации их учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль над движением, сохранностью и рациональным использованием товарно-материальных запасов.

Таким образом, только с помощью рациональной организации бухгалтерского учета и на основе экономического анализа ресурсного обеспечения предприятия, выявления сильных и слабых сторон в политике предприятия в отношении ресурсосбережения можно наметить меры по совершенствованию учетных операций и увеличению эффективности использования товарно-материальных запасов на предприятии. Такими мерами могут быть снижение материалоёмкости, в связи со снижением норм расходования материалов на предприятии.

2. Оценка ТМЗ и выбор учетной цены ТМЗ

Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах.

В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности предприятия.

В соответствии со Стандартом бухгалтерского учета № 7 «Учет товарно–материальных запасов» товарно–материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации. [12]

При этом себестоимость товарно–материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно–материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионые вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену за минусом расходов на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

- данные товарно-материальные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

Как правило, в промышленных производствах запасы материалов и прочих вспомогательных средств не списывают ниже себестоимости (до чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже ее себестоимости, стоимость материалов частично списывают до чистой стоимости реализации.

Для определения наименьшей величины из себестоимости и чистой стоимости реализации товарно-материальных запасов могут быть использованы следующие методы:

— постатейный метод, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования товарно-материальных запасов;

— метод основных материальных групп, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации группы товарно-материальных запасов;

— метод общего уровня запасов - выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации всех товарно-материальных запасов.

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из четырех методов оценки себестоимости товарно-материальных запасов, предусмотренных СБУ №7. При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

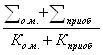

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

Ср.стоимость

,

,

где ![]() - стоимость остатков материалов на начало отчетного периода;

- стоимость остатков материалов на начало отчетного периода;

Ко.м – количество остатков материалов на начало отчетного периода;

![]() - стоимость приобретенных материалов;

- стоимость приобретенных материалов;

Кприоб- количество приобретенных материалов.

Метод «ФИФО» - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок.

Метод «ЛИФО» - метод оценки запасов по ценам последним покупок базируется на той предпосылке, что себестоимость запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь: последний пришел – первый ушел. Стоимость материалов в остатках на конец отчетного периода рассчитывается по стоимости материалов, приобретенных первыми. С 01.01.2005 г. международный стандарт бухгалтерского учета №2 отменил метод «ЛИФО». [5, c.118]

Метод специфической идентификации предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, произведенных и предназначенных для специальных проектов или заказов. При использовании метода предполагается, что известно, какие конкретно единицы товарно-материальных запасов проданы (отпущены в производство), а какие остались.

Основная цель при выборе метода оценки ТМЗ в том, чтобы выбрать тот метод, который наиболее четко отражает доход за период.

Предприятия обязаны неизменно применять один и тот же метод оценки товарно-материальных запасов по принципу сопоставимости. Изменения возможны лишь в том случае, если новый метод оценки предпочтительнее старого при соблюдении следующих условий:

- внесение изменений в учетную политику предприятия;

- осуществление перехода с одного метода учета товарно-материальных запасов на другой в начале отчетного периода (по состоянию на 1 января);

- своевременное отражение корректировки остатков товарно-материальных запасов и нераспределенного дохода прошлых лет в финансовой отчетности.

Переход на МСФО в Казахстане обеспечит более жесткое регулирование оценки ТМЗ, в частности применение метода ЛИФО ограничивается и предприятия, выбравшие его в качестве метода оценки должны отражать в отчетности разницу между стоимостью ТМЗ по этому методу и стоимостью, оцененной по другим методам: «ФИФО» и средневзвешенной стоимости.

Можно сделать вывод о том, что в своих целях предприятия могут применять различные методы оценки ТМЗ. Выбор одного из методов может обеспечить предприятию меньший налог на прибыль, как это видно в первом примере, или наоборот, если оценивается бизнес, выбор других методов позволит увеличить стоимость ТМЗ, оставшихся на предприятии.

Похожие работы

... переданные в переработку", 208 "Строительные материалы". По каждому счету хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учету материалов. Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

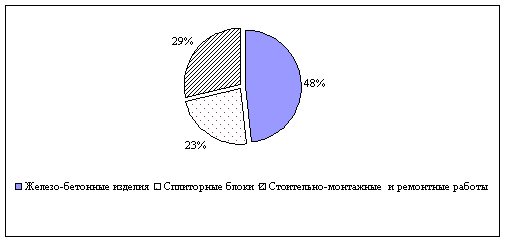

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

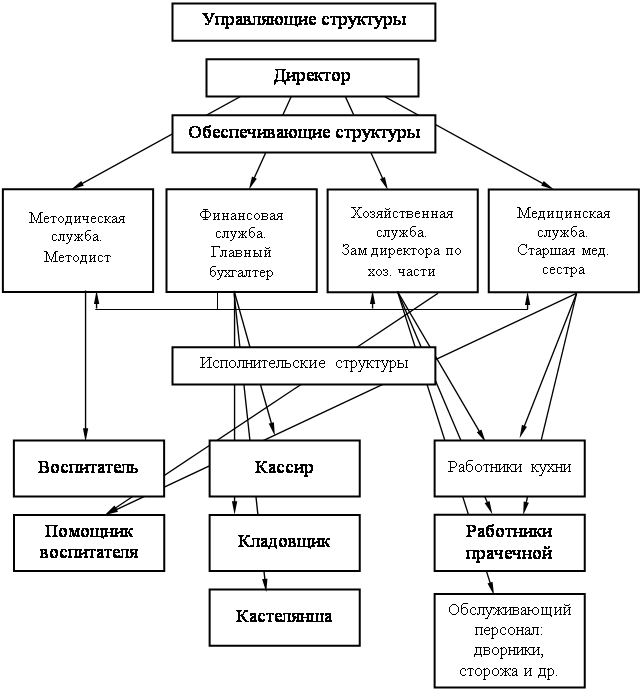

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

0 комментариев