Навигация

Документальное оформление и учет поступления ТМЗ

63627

знаков

2

таблицы

0

изображений

3 Документальное оформление и учет поступления ТМЗ

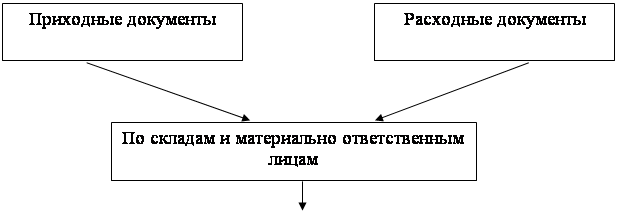

Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия.

Приемку товарно-материальных запасов со склада поставщика осуществляет материально-ответственное лицо предприятия-покупателя товарно-материальных запасов. Как правило, на складе поставщика товарно-материальные запасы получают в том случае, если поставщик и покупатель находятся в одном населенном пункте или когда необходимо проверить качество товарно-материальных запасов.

Для получения товаров со склада поставщика материально ответственному лицу выдается доверенность. Доверенностью признается письменное уполномочие одного лица (доверителя) для представительства от его имени, выдаваемое им другому (поверенному). [1, с.167]

К использованию на территории Республики Казахстан допущены следующие формы доверенностей:

- типовая межведомственная форма № М-2 с корешком, на котором делают записи о выдаче и использовании доверенности с соответствующими реквизитами;

- типовая межведомственная форма № М-2а, которая предусматривает ведение заранее пронумерованного и прошнурованного журнала учета выданных доверенностей (типовая межведомственная форма № М-3).

Журнал учета выданных доверенностей хранится у лица, ответственного за выдачу и регистрацию доверенностей.

Доверенности выдают лицам, с которыми заключен договор о материальной ответственности. Если доверенность выдается работнику, с которым договор не заключен, то с него берется разовая подписка о материальной ответственности. Срок действия выдаваемой доверенности устанавливается предприятием. [8, с.183]

Доверенность, независимо от срока ее действия, передают отправителю при первом получении товарно-материальных запасов.

Материально ответственное лицо, получившее доверенность, на следующий день, после каждого получения товарно-материальных запасов независимо от того, получены ли они по доверенности полностью или частями, представляет в бухгалтерию документы о выполнении поручении и о сдаче товарно-материальных запасов на склад. Материально ответственному лицу, не отчитавшемуся в использовании доверенности по истечении срока ее действия, новые доверенности не выдают.

При лишении поверенного прав на получение товарно-материальных запасов доверенность изымают, а отправителя извещают об аннулировании доверенности. Неиспользованные доверенности возвращают доверителю на следующий день по истечении срока доверенности.

При возвращении неиспользованной доверенности в журнале учета выданных доверенностей или в корешке доверенности производят отметку «не использована». Такие доверенности хранятся до конца отчетного периода у лица, ответственного за их выдачу и регистрацию. По окончании отчетного периода неиспользованные доверенности аннулируют.

При доставке товарно-материальных запасов на склад покупателя автотранспортом поставщика материально ответственное лицо покупателя (заведующий складом, кладовщик) принимают у экспедитора поставщика товарно-материальных запасов по количеству мест и массе брутто и сопоставляет их с данными товарно-транспортной накладной, заполненной в двух экземплярах.

В случае, если недостачи или других расхождений (количество, вес, сорт, качество и т.п.) фактического наличия товарно-материальных запасов с данными товарно-транспортной накладной не обнаружено, материально ответственное лицо, принявшее ТМЗ подтверждает приемку штампом предприятия и росписью в товарно-транспортной накладной. Один экземпляр накладной остается у материально ответственного лица, получившего ТМЗ, а второй возвращается лицу, доставившему ТМЗ на склад покупателя.

При выявлении расхождений между фактическими данными и отраженными в товарно-транспортной накладной или при наличии повреждений упаковки, проверяют каждое поврежденное место, о чем должен быть составлен акт. В том случае, если повреждение упаковки может вызвать потерю в весе, ТМЗ следует принимать по массе нетто и количеству ТМЗ. В акте отражают данные о выявленных расхождениях и указывают ТМЗ, по которым установлены расхождения. Материальные запасы, по которым отклонения не выявлены, в акте не приводят, но производят запись "По остальным товарно-материальным запасам расхождений нет". Акт о выявленных расхождениях составляют в двух экземплярах, его подписывают лица, принимавшие участие в приемке-передаче ТМЗ. Один экземпляр акта отсылают поставщику, а другой оставляют у материально ответственного лица получателя, принявшего товарно-материальных запасов, в дальнейшем он должен быть передан в бухгалтерию. Акт служит основанием для предъявления поставщику претензии.

Существует несколько видов актов о выявленных расхождениях, классифицируемых в соответствии с причинами выявленного расхождения.

Акт о приемке материалов применяется для оформления приемки запасов, имеющих количественное и качественное расхождение с данными сопроводительных документов поставщиков; составляется также при приемке материалов, поступающих без документов. Акт о приемке материалов (в двух экземплярах) составляет комиссия, в состав которой входят: материально-ответственное лицо и представитель отправителя (поставщика) или представитель незаинтересованной организации. После приемки запасов акты с приложением документов (товарно-транспортных накладные и т.д.) передают: один экземпляр в бухгалтерию для учета движения товарно-материальных запасов, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. (Приложение 1)

Акт о недостачах и потерях запасов в процессе заготовления, хранения, в производстве. Применяется в случае выявления потерь товарно-материальных запасов, находящихся в процессе заготовления, хранения или производства, по которым не установлены нормы естественной убыли. Оформленный документ является основанием для списания с подразделений, ответственных за сохранность запасов, и возмещения их стоимости за счет виновных лиц. Документ прилагается к Акту о приемке материалов. Заполняется в двух экземплярах и подписывается комиссией и виновными липами: первый экземпляр направляется в бухгалтерию второй - остается в подразделении.

Акт о потерях материалов в пределах норм естественной убыли. Применяется при оформлении выявленных потерь запасов в пределах норм естественной убыли. При их поступлении на склады субъекта от поставщиков или из переработки, на которые установлены нормы естественной убыли. Оформленный акт служит приложением к приходному ордеру при оформлении приемки запасов. Составляется и подписывается комиссией в двух экземплярах: первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственных лиц потерь запасов. Второй экземпляр остается на складе.

Акт о порче, бое, ломе, материалов (товаров) применяется при учете запасов (товаров), подлежащих уценке или списанию вследствие допущенной на предприятии порчи, боя, лома. Составляется и подписывается комиссией в двух экземплярах. Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственных лиц потерь запасов. Второй экземпляр остается на складе.

Основными документами, служащими основанием для оприходования товарно-материальных запасов на склад предприятия являются:

- счет-фактура;

- товарно-транспортная накладная;

- накладная и документы, выписанные материально ответственным лицом, принявшим товар, а именно акты о приемке, акты о недостаче и т.д.

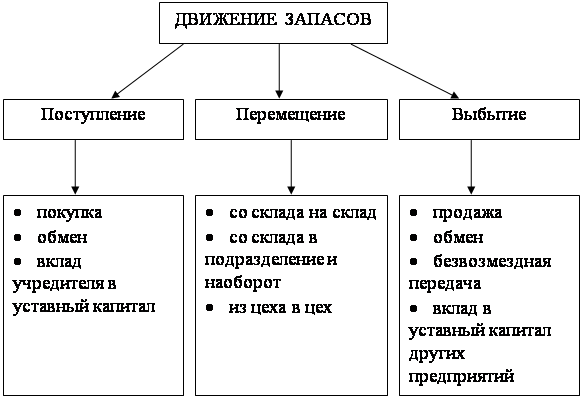

Кроме товарно-материальных запасов, поступающих на предприятие, на склад могут поступать ТМЗ, изготовленные самим предприятием, материалы после переработки, ТМЗ в виде остатков неизрасходованных материалов, а также в виде отходов и брака.

Если материалы поступают на склад после переработки либо неизрасходованные материалы, отходы, брак, кладовщик составляет требование-накладную. Оформленное требование-накладную передают в бухгалтерию.

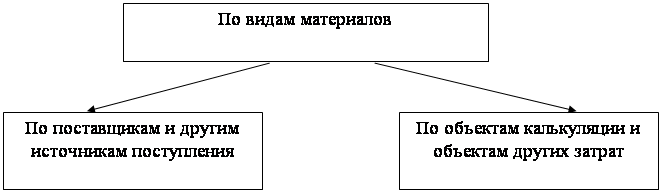

В целях рациональной организации учета и контроля за использованием материалов в производстве при большом ассортименте товарно-материальных запасов на предприятие разработана номенклатура (перечень) потребляемых в производстве материалов по их однородным признакам. Каждому наименованию, сорту материалов присвоено условное цифровое обозначение, номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных запасов. Для сокращения номенклатуры ТМЗ и упрощения учета в отдельных случаях однородные и близкие по своим свойствам материалы могут объединяться в единый номенклатурный номер.

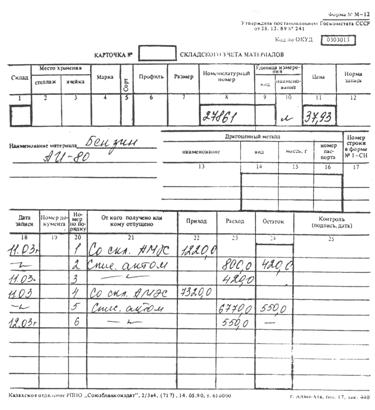

На каждый номенклатурный номер товарно-материальных запасов открывается отдельная карточка, которая передается из бухгалтерии на склад в полузаполненном виде. В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). Записи в карточки производят на основании первичных документов. (Приложение 2)

Пример отражения на синтетических счетах бухгалтерского учета поступления на склад товарно-материальных запасов представлен в Приложении 3.

Похожие работы

... переданные в переработку", 208 "Строительные материалы". По каждому счету хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учету материалов. Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

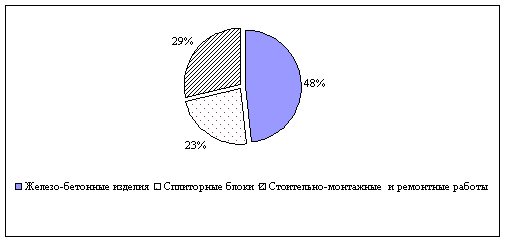

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

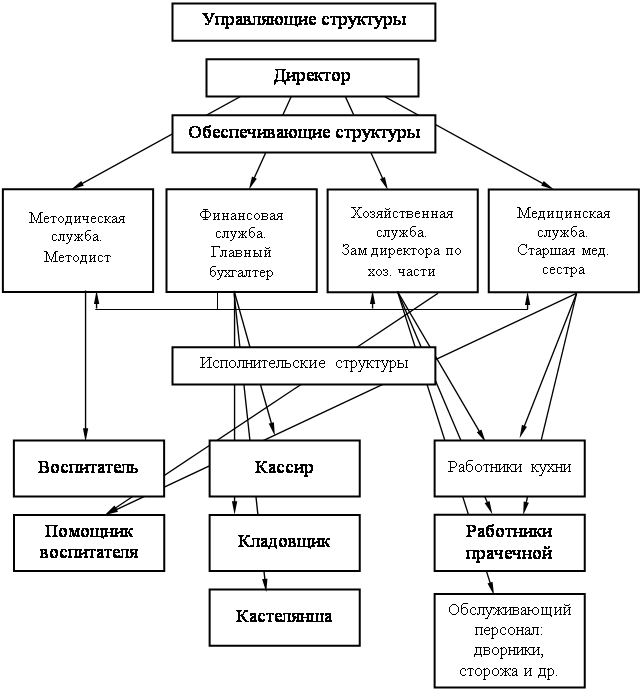

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

0 комментариев