Навигация

Документальное оформление и учет выбытия ТМЗ

63627

знаков

2

таблицы

0

изображений

4 Документальное оформление и учет выбытия ТМЗ

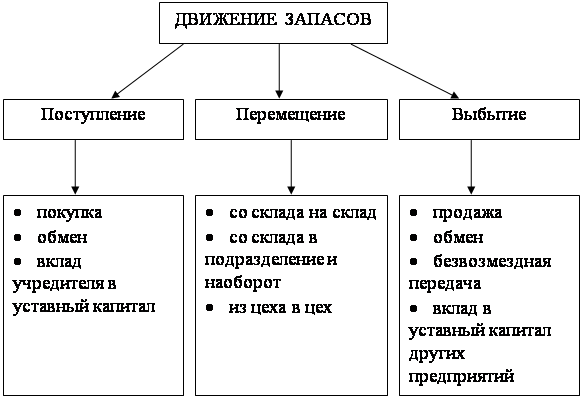

Товарно-материальные запасы со склада предприятия отпускаются в цеха для изготовления продукции и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние и ненужные.

Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг и др. Отпуск материалов в кладовые цехов рассматривается как внутреннее перемещение материалов. При отсутствии кладовых цехов отпуск запасов с центральных складов считается расходом на производство.

Отражение на синтетических счетах бухгалтерского учета перемещения товарно-материальных запасов представлено в Приложении 4.

Расход товарно-материальных запасов оформляется лимитно-заборными картами, накладными-требованиями на отпуск (внутреннее перемещение материалов и др.)

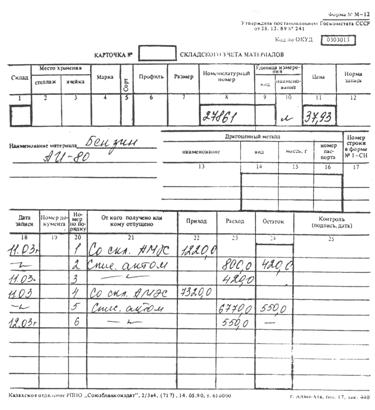

Лимитно-заборная карта применяется для оформления отпуска запасов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска запасов на производственные нужды, является оправдательным документом для списания товарно-материальных запасов со склада. Лимитно-заборные карты выписываются экономическим отделом на одно наименование материалов (номенклатурный номер) в двух экземплярах. Один экземпляр до начала месяца передается цеху (участку) - потребителю запасов, второй - складу или кладовой цеха (участка). Отпуск запасов в производство осуществляется складом при предъявлении представителем цеха своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных запасов, после чего выводит остаток лимита. В лимитно-заборной карте цеха (участка) расписывается кладовщик, а в лимитно-заборной карте склада - представитель цеха (участка). (Приложение 5)

Для сокращения количества первичных документов, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов. В этом случае расходные документы на отпуск запасов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре. Лимит отпуска можно указать и а самой карточке. Представитель цеха при получении запасов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик. По лимитно-заборной карте ведется также учет запасов, не использованных в производстве (возврат). При этом какие-либо дополнительные документы не составляются.

Накладная-требование на отпуск (внутреннее перемещение) материалов предназначена для учета движения запасов внутри предприятия и их отпуска подразделениям своего предприятия, расположенным за пределами его территории, а также сторонним организациям. Выписывается в двух экземплярах, в случае отпуска материалов подразделениям своего предприятия один экземпляр передается получателю, второй - складу, который затем сдается в бухгалтерию. При внутреннем перемещении накладную-требование составляет материально ответственное лицо склада (цеха), сдающего запасы. Один экземпляр служит сдающему складу (цеху) основанием для списания запасов, а второй - принимающему складу (цеху) для оприходования товарно-материальных запасов.

В случае отпуска товарно-материальных запасов подразделениям предприятия, расположенным за пределами его территории, или сторонним организациям накладную-требование выписывают на основе договоров, нарядов и других соответствующих документов. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

При отпуске материалов самовывозом накладную-требование, подписанную получателем, кладовщик передаст в бухгалтерию для выписки расчетно-платежных документов, если запасы отпущены с последующей оплатой.

Акт об оприходовании товарно-материальных запасов, полученных при разборке и демонтаже зданий и сооружений составляется при оприходовании товарно-материальных запасов, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования в производстве. Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика. Первый и второй экземпляры остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету-фактуре для оплаты подрядчику.

5 Порядок приемки, проверки и обработки отчетов материально-ответственных лиц о движении ТМЗПоступающие на склад товарно-материальные запасы хранятся в специальных помещениях, гарантирующих количественную и качественную сохранность материалов [5, с.122]

Учет запасов на складе ведет материально ответственное лицо, в данном случае - кладовщик, которого назначает руководитель. [8] Принятие ответственности за сохранность ценностей, вверенных материально-ответственному лицу, оформляется подписью на документе, по которому материалы передаются ему на хранение. [5,с.122] Чаще всего этим документом является договор о полной материальной ответственности.

Бухгалтерия в установленные сроки осуществляет непосредственно на складах проверку правильности записей и вывода учетных остатков в карточках. О проведении сверки бухгалтер расписывается в специальной графе карточки. Приемку документов, оформляющих движение товарно-материальных запасов, бухгалтер проводит на складе на основании "Реестра приемки-передачи документов", составленного материально ответственными лицами в одном экземпляре. (Приложение 6)

О выявленных недостатках и нарушениях в работе материально ответственных лиц, а также о результатах выборочных проверок и проведенном инструктаже работник бухгалтерии должен информировать главного бухгалтера.

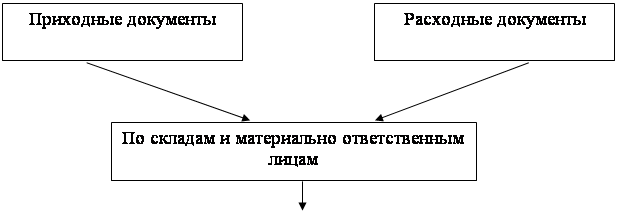

Поступившие от материально ответственных лиц склада документы передают на таксировку, предварительно скомплектовав их в пачки и снабдив сопроводительными ярлыками. Первые экземпляры документов используют для дальнейшей учетной обработки, а вторые - остаются в местах хранения материалов, расположенные по группам запасов и номенклатурным номерам. Их используют для справочных целей и выверки данных учета на складе и в бухгалтерии.

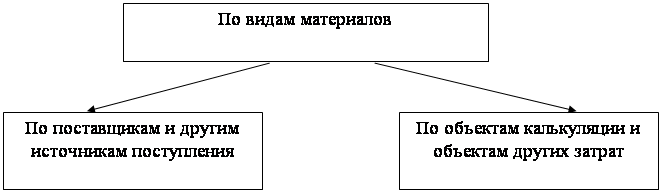

После таксировки данные документов группируются по установленным на предприятии учетным группам (металлы, лесоматериалы и т.п.) в накопительной ведомости синтетического учета материалов, которую ведут по приходу и расходу товарно-материальных запасов. В этой ведомости по каждой группе материалов указывают в суммовом выражении остаток на начало месяца из ведомости за прошлый месяц, приход и расход материалов по группе за месяц из реестров приемки-передачи документов за текущий месяц, и находят остаток на конец месяца по каждому синтетическому счету и группе материалов. Накопительная ведомость используется для сверки данных бухгалтерского и складского учета, который ведется в карточках учета материалов и ведомости учета остатков материалов.

Ведомость движения материалов в течение месяца хранится в бухгалтерии и используется там для получения сведений об остатках материалов. В конце месяца ведомость передается из бухгалтерии на склад, где заведующий складом (кладовщик) проставляет в нее остатки товарно-материальных запасов на конец отчетного месяца, заверяя их своей подписью. Ведомость движения материалов 1-3 числа следующего за отчетным месяца из склада возвращается в бухгалтерию на таксировку и подсчет итогов по группам и счетам по учету товарно-материальных запасов. (Приложение 7)

В конце месяца данные об остатках в Накопительной ведомости синтетического учета материалов по каждой учетной группе в суммовом выражении сверяют с итогами по группам в ведомости учета остатков материалов. Эти данные должны совпадать, так как записи на складе (в карточках, а затем и в ведомости), а также в бухгалтерии (в Накопительной ведомости синтетического учета материалов) производились на основании одних и тех же документов. В результате в первых числах следующего за отчетным месяца бухгалтерия будет иметь сверенные с данными склада сведения по остаткам материалов в разрезе всех синтетических счетов и групп товарно-материальных запасов.

В бухгалтерии на основе накопительной ведомости синтетического учета материалов составляется ведомость движения материалов, в денежном выражении. В ней показывают остатки и движение товарно-материальных запасов по складам или материально ответственным лицам, а так же производят расчет среднего процента отклонений по данным об остатках и приходе материалов за месяц по фактической себестоимости и учетным ценам. Для каждого счета подраздела 20 «Материалы» открываются отдельные ведомости.

6 Порядок определения товарных запасов и себестоимости реализованных ТМЗОсновной вопрос в учете товарно-материальных запасов заключается в определении себестоимости, которая должна быть признана как актив, и оставаться таковой до момента признания соответствующего дохода от реализации.

Международный стандарт финансовой отчетности 2 «Запасы» (IAS 2. Inventories) предписывает предприятиям определять форму учета товарно-материальных запасов в системе калькуляции по прошлым затратам.

Этот стандарт является практическим руководством в определении себестоимости и ее последующего признания как расхода, включая любое частичное списание стоимости до чистой стоимости реализации. Он также является руководством по применению формул стоимости, которые используются для определения затрат на товарно-материальных запасов.

Сфера применения - системы учета запасов и финансовая отчетность, основанная на данных таких систем. Стандарт жестко устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции, пересекаясь с областью производственного управленческого учета. Стандарт устанавливает требования к ежегодной процедуре инвентаризации и переоценки запасов.

Основные определения МСФО 2:

- Запасы - активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недвижимость, предназначенную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка.

- Возможная чистая цена продаж (net realisable value, NRV) - оценка цены продаж при нормальном ведении деятельности, за вычетом необходимых затрат на сбыт продукции, которые могут оцениваться как сумма прямых затрат или как нормативный процент к стоимости. Не допускается вычет планируемой прибыли от продаж.

Оценка запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж.

Фактическая стоимость включает в себя все затраты по приобретению, производству (conversion costs), и все прочие затраты, произведенные при доведении запасов до текушего состояния и местонахождения. Невозмещаемые налоги и пошлины входят в фактическую стоимость, предоставленные торговые скидки и возмещения - уменьшают ее.

Если предприятие использует альтернативный метод учета по МСФО 21 «Влияние изменений валютных курсов», то возможны редкие ситуации, когда в стоимость товаров, оплачиваемых в иностранной валюте, включаются также курсовые разницы. Это производится исключительно при крупной девальвации валюты, в отношении абсолютно неизбежных затрат.

Исключение из общего порядка: фактическая стоимость запасов сельхозпродукции, определяется в момент ее сбора по справедливой стоимости за вычетом транспортных расходов (с признанием прибылей или убытков в стоимости продукции). В дальнейшем запасы сельхозпродукции на хранении и в переработке учитываются на общих основания по МСФО 2.

Методика распределения косвенных затрат производства. Кроме прямых производственных расходов, в стоимость запасов также включаются косвенные (переменные и постоянные) расходы (overheads), распределяемые по продуктам на систематической основе. Стандарт требует распределения постоянных косвенных затрат методом стандарт-кост, при котором относительный норматив распределения накладных расходов фиксируется для нормальной загрузки (normal capacity) производственных мощностей. Нормальная загрузка планируется исходя из средних фактических показателей предыдущих лет и, как правило, существенно ниже 100% максимальной. Фактический выпуск продукции, конечно же, всегда отличается от нормальной загрузки.

Если фактический выпуск ниже нормальной загрузки, относительная норма распределения не корректируется. На запасы распределяется только часть постоянных затрат - пропорционально степени загрузки производства; нераспределенные постоянные затраты списываются на расходы периода. Таким образом, существенное падение выпуска в периоды затишья не приводит к завышенной оценке готовой продукции (т.е. к маскировке состоявшихся убытков в виде балансовых активов).

Если фактический выпуск выше нормальной загрузки, норма распределения уменьшается (так, чтобы стоимость не превысила фактических затрат).

Этот стандарт не задает жестко принципов распределения затрат между различными продуктами - главное, чтобы методика применялась последовательно и обоснованно. В отношении побочных продуктов, мало значимых в общем выпуске, допускается их оценка по возможной чистой цене продаж. Эта сумма вычитается из общего объема затрат, далее распределяемых по основным продуктам.

Не включаются в стоимость запасов, а списываются на расходы периода:

- сверхнормативные потери сырья, трудовых затрат и т.п.

- затраты на хранение. Себестоимость готовой продукции фиксируется при передаче на склад и в дальнейшем, как правило, не увеличивается. Однако затраты на хранение, необходимое по технологии производства (например, выдержка вина) - увеличивает стоимость запасов.

- административные расходы, кроме относящихся непосредственно к производству

- сбытовые расходы

Затраты по займам включаются в стоимость строго определенных запасов, если предприятие выбрало альтернативный метод учета затрат по займам.

Способы расчета стоимости запасов. Стоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров (услуг), произведенных по особым заказам, исчисляется путем специфической идентификации.

Альтернатива: Прочие статьи запасов оцениваются (основной порядок) методом ФИФО или средневзвешенной стоимости. Средневзвешенная стоимость рассчитывается периодически или по поступлению каждой партии.

Метод ЛИФО является допустимым альтернативным порядком. Предприятие, использующее ЛИФО, обязано при ежегодной инвентаризации проводить оценку запасов на конец периода по основному порядку или по текущим ценам.

МСФО 2 не требует, что тот или иной метод должен применяться ко всем запасам предприятия. Следовательно, допускается оценивать разные классы запасов - разными методами, исходя из логики материальных потоков.

Таким образом, согласно МСФО 2, предприятие обязано применять один и тот же метод внутри каждого класса запасов в пределах одного хозяйственного сегмента.

Учет по возможной чистой цене продаж. Запасы, балансовая стоимость которых превышает возможную чистую цену, следует переоценивать до возможной цены продаж, уменьшенной на прямые ожидаемые расходы на сбыт продукции. Как правило, переоценка (списание) проводится адресно по каждому наименованию запасов; допустимо обоснованно группировать сходные товарные позиции. Котловая переоценка, например, всех товаров на складе, не целесообразна, но и не запрещена.

Возможная чистая цена определяется на отчетную дату, с учетом событий, произошедших после нее (до составления годовой отчетности). В случаях, когда часть запасов одного вида предназначена для продажи по договорам с твердой ценой, а другая - для продаж на свободном рынке, целесообразно оценивать соответствующие объемы запасов по разным ценам (договорным и/или рыночным).

Cырье или материалы, требующие переработки до товарной готовой продукции, списываются ниже себестоимости только тогда, когда ожидается, что выпускаемая готовая продукция может быть реализована только по ценам ниже текущей себестоимости. В таких случаях списание является немедленным признанием ожидаемых убытков. Но если готовая продукция остается прибыльной, такое списание неприемлемо.

В соответствии с МСФО 2 раскрытию в финансовой отчетности подлежит следующая информация о ТМЗ:

- Учетная политика, в т.ч. метод расчета стоимости запасов

- Общая балансовая стоимость запасов, с постатейным раскрытием в принятой предприятием классификации

- Балансовую стоимость запасов, учитываемую по чистой стоимости реализации

- Сумму дооценки ранее уцененных запасов, признанную как доход.

- Обстоятельства, обосновывающие дооценку ранее уцененных запасов

- Балансовую стоимость запасов, заложенных в обеспечение обязательств

- Предприятия, оценивающие запасы альтернативным методом ЛИФО, раскрывают разницу между балансовой стоимостью запасов и либо (а) наименьшим из: возможной чистой цены продаж и стоимости, исчисленной основным методом (b) наименьшим из: возможной чистой цены продаж и текущей стоимости.

Также международный стандарт финансовой отчетности в части учета и оценки ТМЗ рекомендует использовать следующие необходимые технологии и процедуры:

- Регулярная, как минимум - по окончании отчетного периода (года) - инвентаризация запасов с целью выявить запасы, возможная чистая цена продаж которых упала ниже балансовой стоимости.

- Практика установления возможной цены продаж и принятия обоснованных решений по обязательным уценкам и дооценкам запасов.

Похожие работы

... переданные в переработку", 208 "Строительные материалы". По каждому счету хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учету материалов. Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

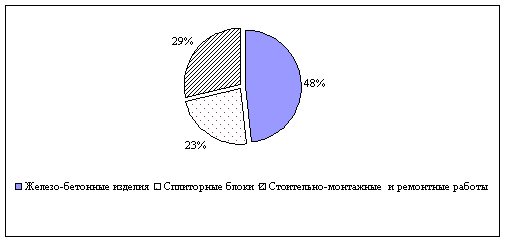

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

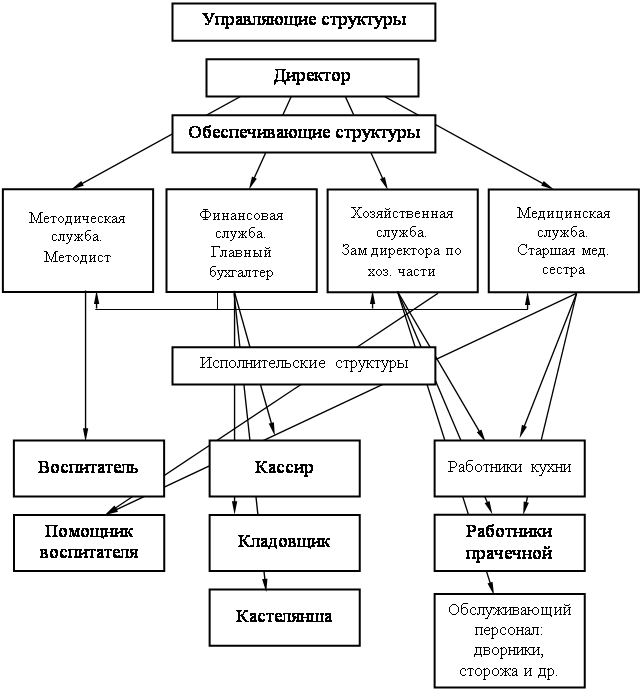

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

0 комментариев