Значение и задачи учета кассовых операций, обзор нормативных и законодательных актов по теме исследования

Учет кассовых операций

Синтетический и аналитический учет кассовых операций

Совершенствование документального оформления и учета кассовых операций в условиях использования современных информационных технологий

Навигация

Совершенствование документального оформления и учета кассовых операций в условиях использования современных информационных технологий

Учет кассовых операций

52686

знаков

0

таблиц

0

изображений

2.3 Совершенствование документального оформления и учета кассовых операций в условиях использования современных информационных технологий

В современных условиях, когда вычислительная техника гармонично вписалась в деятельность различных организаций, компьютеризация учета, анализа и аудита является основным инструментом эффективной обработки большого объема экономической информации. Именно автоматизация ведения учета способна значительно облегчить труд бухгалтера. Поэтому одним из путей совершенствования учета является совершенствование формы ведения бухгалтерского учета, то есть замена ее более универсальной.

В настоящее время существует несколько десятков относительно широко известных программных продуктов, но без преувеличения можно сказать, что программное обеспечение фирмы «1С», предназначенное для автоматизации различных видов учета – бухгалтерского, складского, торгового является самым распространенным и популярным на территории стран СНГ.

«1С: Бухгалтерия» версии 7.7 является, по сути, одной из функциональных компонент технологической платформы «1С: Предприятие». Программа имеет современный внешний вид, разделы главного меню интуитивно понятны даже неопытному пользователю: в отдельные группы скомпонованы справочники, документы, отчеты и журналы документов, что дает возможность удобно и быстро работать с ними. В программе имеется список корректных проводок, что уменьшает вероятность ошибки при корреспонденции счетов. Каждый бухгалтер может иметь свой «пользовательский интерфейс», свои пункты меню и панели инструментов в зависимости от обслуживаемого им участка бухгалтерского учета, права доступа к данным, хранящимся в системе. Пользователь может оставить свое рабочее место и заблокировать работу с программой. Без его личного пароля никто не сможет получить доступ к программе и учетным данным, хранящимся в информационной базе.

Данная программа дает возможность формировать проводки разными способами: пользователем вручную, с помощью типовых операций или документов.

Так как план счетов – основа ведения бухгалтерского учета в организации, программа поставляется с настройкой на стандартный план счетов, установленный соответствующим законодательством. В зависимости от конкретной конфигурации программа может иметь несколько планов счетов. Например, это может быть полезно при ведении на одном компьютере бухгалтерского учета для нескольких организаций.

В программе предусмотрено большое количество иерархических справочников для организации аналитического учета (организации, сотрудники, материалы и другие).

Для определения набора значений аналитического учета по бухгалтерским счетам существует специальный термин – субконто. Значениями конкретного вида субконто, как правило, являются значения из справочников и перечислений, существующих в конфигурации.

Кроме того, программа позволяет вести валютный учет. Для этого предусмотрено ведение справочника видов валют и курсов по ним, история курсов валют.

«1С: Бухгалтерия» поставляется с большим набором форм бухгалтерской отчетности – главная книга, журналы-ордера, книга продаж и покупок и другие. Любой сформированный отчет может быть распечатан на принтере или же сохранен в файле различных форматов, в том числе в формате популярного табличного процессора Excel. В типовую конфигурацию входят регламентированные формы отчетности – это налоговые и бухгалтерские отчеты, предназначенные для предоставления в вышестоящие органы. Кроме этого, в программу входит набор форм статистической отчетности.

Помимо этого программа позволяет создавать и произвольные отчеты – отражающие особенности учета в отдельной организации. Как правило, такие отчеты настраиваются специалистом.

Автоматизация учета кассовых операций предполагает составление всех форм первичных документов по движению наличных денег, ведение кассовой книги, составление журнала-ордера по счету 50, ведение валютного учета.

Аналитический учет по субконто «Движение денежных средств» ведется на счете 50 «Касса» по субсчетам, открываемым к нему.

Печатная форма документа соответствует унифицированной форме документа № КО-1, КО-2.

С помощью флажка «Формировать проводки» на основании заполненных реквизитов документа при его проведении автоматически формируются соответствующие проводки. Если же флажок не установлен, то документ будет проведен без формирования проводок.

Для фиксирования всех кассовых операций предназначен Журнал «Касса», находящийся в меню «Журналы». В соответствующих графах журнала хранится информация о виде документов, формировавших кассовые операции, их номерах. Отдельно выделены графы для суммы прихода или расхода денежных средств, а также графа, содержащая номера счетов, корреспондирующих со счетом 50.

Кроме того, на форме журнала расположена кнопка «Кассовая книга», которая позволяет сформировать отчет «Кассовая книга» согласно типовой форме № КО-4, обязательный при ведении кассовых операций. Отчет формируется на основании введенных документов «Приходный кассовый ордер» и «Расходный кассовый ордер». За каждый день, в котором проводились кассовые операции, отчет формирует отдельный лист кассовой книги. С помощью соответствующих переключателей можно указать, лист какого типа нам необходимо распечатать. По нажатию кнопки «Сформировать» будет создана печатная форма отчета. Формируя таким способом кассовую книгу за каждый день, в котором были кассовые операции, мы можем создать полный аналог «ручной» кассовой книги.

В УП «ВЦ Мингорисполкома» налажен автоматизированный бухгалтерский учет.

кассовый денежный наличность учет

Заключение

Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, работ или услуг.

Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный.

Денежные средства на предприятиях могут находиться в форме наличных денег в кассе, храниться в банке на расчетных счетах, на специальных счетах, а также, использоваться в виде аккредитивов, лимитированных и других чеков.

Основные задачи контроля денежных средств, кассовых и банковских операций состоит в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций, отраженных в бухгалтерском учете, соблюдение кассовой дисциплины, полноты оприходования, целевого использования и условий хранения денежных средств.

Кассовые операции являются важнейшей составной частью деятельности любой организации или предприятия.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.).

Приумножение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета.

От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др.

В курсовой работе для выявления параметров, которым должна отвечать современная компьютерная программа автоматизации бухгалтерского учета, были рассмотрены общие возможности наиболее известной и распространенной сегодня программы бухгалтерского учета.

В курсовой работе в целом, рассмотрена и наглядно показана целесообразность применения и использования “1С: Предприятие 7.7”.

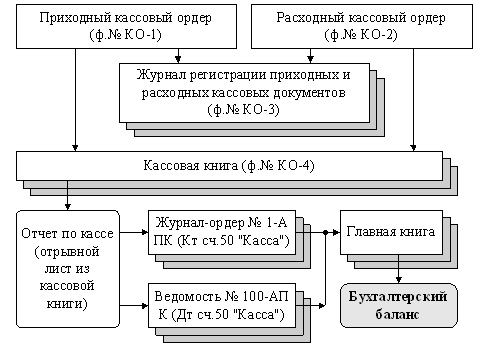

Были изучены первичные документы по учету денежных средств и порядок их оформления. К первичным документам по кассе, которые используются в УП «ВЦ Мингорисполкома», относятся приходные и расходные ордера формы КО-1 и КО-2 соответственно, платежная ведомость. На основании этих документов кассир ежедневно заполняет кассовую книгу формы КО-4 по мере совершения операций, второй экземпляр которой является отчетом кассира и одновременно регистром аналитического учета по счету 50 «Касса».

На основании данных аналитического учета и приложенных первичных документов делаются записи по счету 50 «Касса» и заполняется регистр синтетического учета – журнал-ордер № 1. Данные журнала-ордера переносятся затем в главную книгу, на основании которой в конце отчетного года составляют баланс. Таким образом, была изучена схема движения документов в кассе организации.

Бухгалтерский учет на УП «ВЦ Мингорисполкома» ведется в соответствии с «Положением о бухгалтерском учете и отчетности в РБ». Внутрихозяйственный контроль сохранности и использования денежных средств в хозяйстве осуществляет руководитель и главный бухгалтер. Он введется в соответствии с Порядком о ведении кассовых операций в РБ.

По данной курсовой работе можно сделать следующие выводы:

- предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков;

- для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме;

- прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке;

- предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. При необходимости, лимиты остатков касс пересматриваются;

- предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками;

- предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда;

- выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдаленных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия;

- предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3-х рабочих дней, включая день получения денег в банке. Выдача наличных денег под отчет производится из касс предприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бухгалтерский учет. Теория. Документы. Корреспонденция счетов. Регистры. Отчетность: практическое пособие / Н.И. Ладутько [ и др.]; под общей редакцией Н.И. Ладутько. – 6-е изд., перераб. и доп. – Минск: ФУАинформ, 2007. – 808 с.

2 Бухгалтерский учет : учеб.- практ. пособие / Д.А. Панков, Л.В. Глотова, Л.С. Воскресенская [и др.] ; под ред. д-ра экон. наук, проф. Д.А. Панкова. – Минск : БГЭУ, 2008. – 189 с. – (Система дистанционного обучения).

3 Бухгалтерский учет: Учебник / И.И. Бочкарева, В.А. Быков [и др.]; под общей редакцией Я.В. Соколова. – М.: ТК Велби, Изд-во Проспект, 2004. – 768 с.

4 Желада, Т. С 1 июля 2010 года приходные и расходные кассовые ордера в белорусских рублях оформляем по-новому / Т. Желада // Гл.бухгалтер. – 2010. - № 26 (650). – с. 74- 81.

5 Желада, Т. Кассовые операции подлежат регистрации в регистрах бухгалтерского учета / Т. Желада // Гл.бухгалтер. – 2010. - № 29 (653). – с. 76- 84.

6 Ильющенко, Е.В. Кассовые операции (учет, контроль, ревизия, аудит) / Е.В. Ильющенко, В.В. Кожарский, Г.Е. Кожарская. – Минск: Совр. шк., 2007. 240 с.

7 Инструкция о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь. Утв. постановлением правления Нацбанка РБ 17.01.2008 г. № 4 // Аналитическая правовая система «Бизнес-Инфо»[Электронный ресурс] / Профессионально-правовая система – Минск, - Дата доступа: 26.10.2010.

8 Об утверждении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкций по заполнению типовых форм первичных учетных документов по оформлению кассовых операций: Постановление Минфина РБ 29.03.2010 г. № 38 // Аналитическая правовая система «Бизнес-Инфо»[Электронный ресурс] / Профессионально-правовая система – Минск, - Дата доступа: 26.10.2010.

Похожие работы

... 5. Письмо ЦБ РФ от 16.03.1995 N 14-4/95 «Разъяснения по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации». 6. ГК РФ ПО СТАТИСТИКЕ ПОСТАНОВЛЕНИЕ от 18 августа 1998 г. N 88 «ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ, ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ» (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от ...

... Организации могут получать наличные деньги с валютных счетов в банках. Для учета операций с наличной иностранной валютой создается специальная касса. Бухгалтерский учет кассовых операций в иностранной валюте ведется в общем порядке, установленном ЦБ РФ. Организации получают валютные средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещается. ...

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... сельскохозяйственной продукции, тары и вещей у населения. При необходимости рассчитаться с работниками банк выдает необходимую сумму по первому требованию предприятия [12, с. 489]. 2. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В БУХГАЛТЕРИИ ПРЕДПРИЯТИЯ 2.1 Документальное оформление движения денежных средств в кассе В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, ...

0 комментариев