Значение и задачи учета кассовых операций, обзор нормативных и законодательных актов по теме исследования

Учет кассовых операций

Синтетический и аналитический учет кассовых операций

Совершенствование документального оформления и учета кассовых операций в условиях использования современных информационных технологий

Навигация

Учет кассовых операций

Учет кассовых операций

52686

знаков

0

таблиц

0

изображений

2 Учет кассовых операций

2.1 Документальное оформление кассовых операций

Для хранения денежных средств и операций по расчетам УП «ВЦ Мингорисполкома» имеет текущий расчетный счет в белорусских рублях в отделении № 539 ОАО «Белинвестбанка». Данный счет позволяет осуществлять операции по погашению задолженности перед поставщиками, бюджетом, фондом социальной защиты и Белгосстрахом, а также получать деньги в кассу для расчетов с подотчетными лицами. Одновременно на расчетный счет поступает выручка по оказанным услугам.

Согласно законодательству наличные деньги организаций подлежат обязательному зачислению и хранению на соответствующих счетах в банках. УП «ВЦ Мингорисполкома» сдает наличные деньги в банк в день поступления наличных денег в кассу предприятия. Эта процедура оформляется заполнением объявления на взнос наличными, которое состоит из трех частей: непосредственно объявления, квитанции и ордера (Приложение А). Первая часть объявления остается в кассе банка, вносителю денег выдается квитанция, которую он предоставляет в кассу организации. Ордер вместе с выпиской банка выдается на следующий день представителю организации.

В тоже время, субъекты хозяйствования могут иметь в своих кассах наличные деньги на конец рабочего дня в пределах лимита, установленного банком в соответствии с законодательством. Организации обязаны ежегодно предоставлять в обслуживающее учреждение банка заявку для установления лимита остатка кассы, порядка и сроков сдачи выручки, разрешение на расходование наличных денег из выручки, поступающей в кассу (Приложение Б).

Учреждения банков по согласованию с руководством субъектов хозяйствования, устанавливают предельный остаток наличных денег в кассах, порядок и сроки сдачи денежной выручки, а также размеры ее использования в соответствии с законодательством Республики Беларусь. Для УП «ВЦ Мингорисполкома» лимит установлен в размере 5000 белорусских рублей. При рассмотрении данного вопроса банк учитывает особенности деятельности, режим работы, порядок и сроки сдачи наличных денег в банк, время заезда инкассации, размер среднедневной выручки, среднедневного расхода наличных денег (кроме расходов на оплату труда, выплату стипендий, пенсий, пособий).

Наличные деньги, полученные от продажи товаров (выполнения работ, оказания услуг) в конце рабочего дня после заезда инкассаторов или сдачи выручки самостоятельно, не являются сверхлимитными, но при условии документального подтверждения времени продажи (при использовании кассовых аппаратов) и сдачи их на следующий рабочий день в банк.

Лимит остатка кассы считается нулевым, а не сданная в учреждение банка денежная наличность – сверхлимитной для организаций, не представивших заявку на установление лимита остатка кассы в срок. Предельный остаток кассы может быть пересмотрен в течение года в установленном порядке в случае изменения объемов кассовых оборотов, условий сдачи выручки и по другим причинам.

Некоторые субъекты хозяйствования могут использовать наличные денежные средства из выручки, поступающей в кассу. Размер этих средств определяется банками. К таким организациям относятся те, которые занимаются реализацией товаров (работ и услуг) за наличный расчет и имеющие постоянное их поступление, в том числе содержащие на своем балансе магазины и мелкорозничную сеть, а также организации, занимающиеся одновременно производственной и торговой деятельностью. По другим организациям использование сумм выручки определяется банком исходя из целесообразности. При этом размер расходования наличных денег из выручки устанавливается дифференцировано для каждой организации в зависимости от его потребностей и вида уставной деятельности, но не более 50% поступившей выручки в месяц за вычетом денежных средств, входящих в состав фонда заработной платы, пособий, пенсий.

В большинстве случаев деньги поступают в кассу с расчетного счета через кассира, который получает их по денежным чекам, сброшюрованным, как правило, в чековые книжки. Предприятие по заявлению получает чековую книжку в банке и хранит ее в кассе вместе с наличными деньгами.

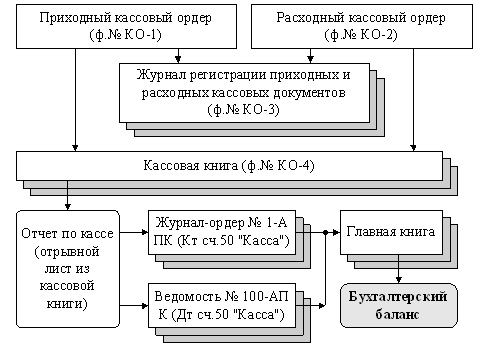

Прием наличных денег предприятиями, не использующими кассовые суммирующие аппараты или специальные компьютерные системы, осуществляется по приходным кассовым ордерам формы КО-1.

Касса УП «ВЦ Мингорисполкома» принимает наличные деньги по приходным кассовым ордерам (Приложение В). Он состоит из двух частей: приходный кассовый ордер и квитанция к нему. В подтверждение факта приема денег квитанция за подписями главного бухгалтера и кассира, заверенные печатью, передаются лицу, уплатившему денежные средства. Прием денег по КО-1 может производиться только в день его составления, причем после получения денег приходный ордер должен быть немедленно подписан кассиром. Исправления в приходном кассовом ордере не допускаются.

Выдача наличных денег из кассы предприятия может производиться:

· по расходному кассовому ордеру формы КО-2;

· платежной ведомости с последующим наложением штампа с реквизитами расходного кассового ордера либо приложением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости без составления расходного кассового ордера на каждого получателя. На титульном листе платежной ведомостиделается разрешительная надпись о выдаче наличных денег за подписями руководителя и главного бухгалтера предприятия с указанием сроков выдачи и суммы наличных денег прописью.

По истечении установленных сроков выдачи наличных денег на оплату труда, выплаты пенсий, пособий кассир должен в платежной ведомости против фамилий лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку «депонировано», составить реестр депонированных сумм, а на титульном листе платежной ведомости указать сумму фактически выплаченную и невыплаченную (цифрами и прописью) и заверить данные своей подписью. Депонированные суммы кассир сдает в банк. На сумму сдаваемых наличных денег в банк составляется один общий расходный кассовый ордер.

Расходный кассовый ордер подписывается руководителем и главным бухгалтером. Ордер также заверяется подписью кассира (Приложение Г). При выдаче денег по расходному кассовому ордеру отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя, и берет расписку получателя. Таким же образом оформляется выдача наличных денег по платежной ведомости, то есть получатели предъявляют документы и расписываются в графе ведомости.

Деньги кассир имеет право выдавать только лицу, указанному в расходном кассовом ордере, платежной ведомости. В случае выдачи денег по доверенности в тексте ордера после фамилии, имени, отчества получателя денег бухгалтером делается запись «по доверенности» и указываются реквизиты лица, которому доверено получение наличных денег. Выдача денег лицам, не состоящим в списочном составе организации, производится по расходным кассовым ордерам, выписанных отдельно на каждое лицо либо по отдельной ведомости.

Лица, получившие деньги под отчет, обязаны не позднее 3 рабочих дней по истечению срока, на который они были выданы, или со дня возвращения из командировки, исключая день прибытия, предъявить в бухгалтерию авансовый отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги. Кассир имеет право выдавать деньги под отчет только при условии полного отчета по ранее полученным на эти цели суммам.

До передачи в кассу организации приходные и расходные кассовые ордера и заменяющие их документы регистрируются в журнале регистрации приходных и расходных кассовых ордеров формы № 1 или форма № 1-а. Журнал формы № 1 открывается отдельно на приходные и расходные кассовые ордера, форма №1-а ведется по расходным и приходным ордерам вместе. В УП «ВЦ Мингорисполкома» бухгалтер заполняет журнал формы №1а (Приложение Д).

Таким образом, все приходные и расходные кассовые ордера или заменяющие их документы сразу после их исполнения подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием числа, месяца, года. При этом прием и выдача денег по кассовым ордерам может производиться только в день их составления. Кроме этого кассир не должен принимать к исполнению кассовые ордера не заполненные полностью.

Постановлением Минфина РБ от 29.03.2010 № 38 с 1 июля 2010 г. Признано утратившим силу постановление № 43. Минфином РБ в соответствии с нормами ст. 10 Закона РБ «О бухгалтерском учете и отчетности» разрешено вести кассовую книгу по формам, самостоятельно разработанным организацией с соблюдением требований, установленных данной статьей и учетной политикой организации. В свою очередь, организации имеют право продолжать вести кассовые книги по формам КО-4 и КО-4в.

В настоящее время УП «ВЦ Мингорисполкома» применяет кассовую книгу формы КО-4 (Приложение Е).

Кассовая книга должна быть пронумерована, прошнурована, и скреплена печатью на последней странице, где делается запись «В книге пронумеровано и прошнуровано ____ листов». Общее количество листов заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной разлиновкой) как первый экземпляр остается в кассовой книге. Отрывная часть листа (без горизонтальной разлиновки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Второй экземпляр служит отчетом кассира, который передается главному бухгалтеру. При этом первые и вторые экземпляры нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления должны быть обязательно заверены подписями кассира, а также главного бухгалтера организации или лица, его замещающего.

Записи в кассовую книгу должны производиться кассиром сразу после получения или выдачи денег по каждому ордеру или заменяющему его документу. Для этого в листе есть две колонки «Приход» и «Расход». Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день по приходу и расходу, выводит остаток на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге. Не допускается составление отчета кассира за несколько рабочих дней.

Контроль правильности ведения кассовой книги возлагается на главного бухгалтера организации. В бухгалтерии, поступающие кассовые отчеты с первичными документами подвергаются обработке. Каждая запись проверяется по существу операции, сверяется с первичным документом, проставляется код корреспондирующего со счетом 50 синтетического счета и субсчета. Кроме этого остаток денег на начало дня по отчету кассира сверяется с остатком на конец дня, показанном в предыдущем отчете, проверяется также правильность выведенных оборотов и остатка.

Руководители организаций обязаны обеспечить сохранность наличных денег и других ценностей в кассе, а также при доставке их из банка и сдачи в банк. Поэтому руководителям при приеме на работу кассира и других лиц, занимающихся транспортировкой либо сопровождением наличных денег, рекомендуется обращаться в органы внутренних дел и медицинские учреждения для получения сведений об этих лицах.

На эти должности по возможности не допускаются лица:

- ранее привлекающиеся к уголовной ответственности за умышленные преступления, судимость которых не погашена или не снята в установленном порядке;

- страдающие хроническими психическими заболеваниями;

- систематически нарушающие общественный порядок;

- злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

Кроме того, рекомендуется предоставлять кассиру сопровождающее лицо, а в случае необходимости и транспортное средство при сдаче либо получения денежных ценностей в банке.

Существует ряд требований по технической укрепленности и оборудованию помещения кассы. Оно должно быть снабжено техническими средствами охраны, тревожной и пожарной сигнализацией. Все наличные средства и другие ценности должны храниться в сейфах или металлических шкафах, которые по окончанию работы кассы должны закрываться ключом и опечатываться. Ключи и печати должны храниться у кассира.

Правилами запрещается хранение в кассах денег и ценностей, не принадлежащих данной организации. О случае всех попыток вторжения в помещения кассы, кассир обязан сообщить руководителю организации и в органы внутренних дел. В результате проводят проверку наличия в кассе средств, и по ее результатам составляется акт, который подписывается всеми участвовавшими в проверке лицами.

Таким образом, вся ответственность за сохранность принятых наличных денег и ценностей, за правильное отражение всех хозяйственных операций по кассе в кассовой книге несет материально ответственное лицо – кассир. Контроль за его деятельностью осуществляет главный бухгалтер. Руководитель же обязан под роспись ознакомить кассира с правилами ведения кассовых операций и заключить с ним письменный договор о полной индивидуальной или коллективной материальной ответственности.

В УП «ВЦ Мингорисполкома» соблюдаются все вышеперечисленные требования, определяющие порядок оформления кассовых операций.

Похожие работы

... 5. Письмо ЦБ РФ от 16.03.1995 N 14-4/95 «Разъяснения по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации». 6. ГК РФ ПО СТАТИСТИКЕ ПОСТАНОВЛЕНИЕ от 18 августа 1998 г. N 88 «ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ, ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ» (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от ...

... Организации могут получать наличные деньги с валютных счетов в банках. Для учета операций с наличной иностранной валютой создается специальная касса. Бухгалтерский учет кассовых операций в иностранной валюте ведется в общем порядке, установленном ЦБ РФ. Организации получают валютные средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещается. ...

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... сельскохозяйственной продукции, тары и вещей у населения. При необходимости рассчитаться с работниками банк выдает необходимую сумму по первому требованию предприятия [12, с. 489]. 2. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В БУХГАЛТЕРИИ ПРЕДПРИЯТИЯ 2.1 Документальное оформление движения денежных средств в кассе В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, ...

0 комментариев