Значение и задачи учета кассовых операций, обзор нормативных и законодательных актов по теме исследования

Учет кассовых операций

Синтетический и аналитический учет кассовых операций

Совершенствование документального оформления и учета кассовых операций в условиях использования современных информационных технологий

Навигация

Значение и задачи учета кассовых операций, обзор нормативных и законодательных актов по теме исследования

Учет кассовых операций

52686

знаков

0

таблиц

0

изображений

1.2 Значение и задачи учета кассовых операций, обзор нормативных и законодательных актов по теме исследования

Целью бухгалтерского учета денежных средств, расчетных и кредитных операций - является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Из этой цели вытекают следующие основные задачи учета и контроля денежных средств:

-проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете;

-обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженностей, средств в расчетах в иностранной валюте;

-своевременное выявление результатов инвентаризации денежных средств, документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженностей и ссуд кредитных учреждений в установленные сроки;

-обеспечение сохранности денежных средств, документов в кассе и других местах их выдачи, бесперебойное удовлетворение денежной наличностью всех неотложных нужд предприятия, где по условиям расчетов или исходя из характера деятельности она необходима;

-изыскание возможности наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

С 1 января 2004 г. Изменился порядок учета денежных документов, так как именно с этой даты вступил в силу утвержденный постановлением Минфина РБ от 30.05.2003 № 89 Типовой план счетов бухгалтерского учета. Инструкцией по применению Типового плана счетов бухгалтерского учета (комментариями к счету 50 «Касса») определено, что к счету 50 может быть открыт субсчет 50-3 «Денежные документы».

Постановлением Правления Национального банка Республики Беларусь 17.01.2008 № 4 утверждена Инструкция о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, разработана на основании статей 26 и 30 Банковского Кодекса Республики Беларусь и устанавливает единый порядок проведения, учета, оформления кассовых операций и расчетов наличными денежными средствами на территории Республики Беларусь в наличных белорусских рублях. Настоящая Инструкция обязательна для выполнения юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами, осуществляющими свою деятельность на территории Республики Беларусь.

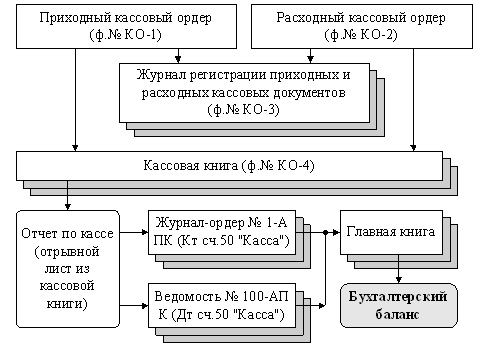

Минфином РБ 29 марта 2010 г. принято постановление № 38 «Об утверждении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций», которое вступило в силу с 1 июля 2010 г.

Постановлением № 38 утверждены типовые формы первичных учетных документов по оформлению кассовых операций:

- КО-1 «Приходный кассовый ордер» (для оформления кассовых операций по оприходованию денежных средств в национальной валюте);

- КО-1в «Приходный кассовый ордер» (для оформления кассовых операций по оприходованию денежных средств в иностранной валюте);

- КО-2 «Расходный кассовый ордер» (для оформления кассовых операций по выдаче денежных средств в национальной валюте);

- КО-2в «Расходный кассовый ордер» (для оформления кассовых операций по выдаче денежных средств в иностранной валюте).

19 ноября 2009 г. вступило в силу совместное постановление Минфина, МНС и Минсвязи РБ от 04.11.2009 № 134/78/52. Им была утверждена Инструкция о порядке приобретения, учета, хранения, использования и возврата бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знака.

Правом разработки оригинал-макета бланков ПКО и их изготовления по-прежнему наделено республиканское унитарное предприятие «Издательство «Белбланковыд» в порядке, определенном Минфином РБ.

Право на осуществление реализации бланков ПКО имеют следующие юридические лица (реализующие организации):

- республиканское унитарное предприятие «Издательство «Белбланковыд» Департамента государственных знаков Минфина РБ;

- республиканское государственное объединение «Белпочта» Минсвязи и информатизации РБ;

- республиканское унитарное предприятие «Информационно-издателький центр по налогам и сборам» (постановление МНС РБ от 25.06.2003 № 71 «О юридических лицах, имеющих право осуществлять реализацию бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» (с изменениями и дополнениями от 19.05.2009 № 45)).

При приобретении бланков строгой отчетности (БСО), включенных в электронный банк данных, в т.ч. ПКО, заявка не нужна с 1 сентября 2009 года.

Инструкцией № 134/78/52 упрощен порядок приобретения БСО, включенных в электронный банк данных, в т.ч. и ПКО. Для приобретения бланков первичных учетных документов юридические лица напрямую могут обращаться в реализующие организации (без посещения налогового органа) для подачи заявления на размещение в электронный банк данных заявки на реализацию указанных бланков.

Хранение, учет, использование и уничтожение ПКО, как и всех БСО, осуществляются организациями по Инструкции о порядке использования и бухгалтерского учета БСО, утвержденной постановлением Минфина Республики Беларусь от 18.12.2008 № 196.

Не следует забывать, что кассиры – это работники, с которыми на основании ст. 405 Трудового кодекса РБ должны заключаться письменные договоры о полной материальной ответственности. Примерный перечень должностей и работ, замещаемых или выполняемых работниками, с которыми нанимателем могут заключаться письменные договоры о полной индивидуальной материальной ответственности, утвержден постановлением Совета Министров РБ от 25.06.2000 № 764. Этим же постановлением утверждена и форма примерного договора.

Похожие работы

... 5. Письмо ЦБ РФ от 16.03.1995 N 14-4/95 «Разъяснения по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации». 6. ГК РФ ПО СТАТИСТИКЕ ПОСТАНОВЛЕНИЕ от 18 августа 1998 г. N 88 «ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ, ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ» (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от ...

... Организации могут получать наличные деньги с валютных счетов в банках. Для учета операций с наличной иностранной валютой создается специальная касса. Бухгалтерский учет кассовых операций в иностранной валюте ведется в общем порядке, установленном ЦБ РФ. Организации получают валютные средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещается. ...

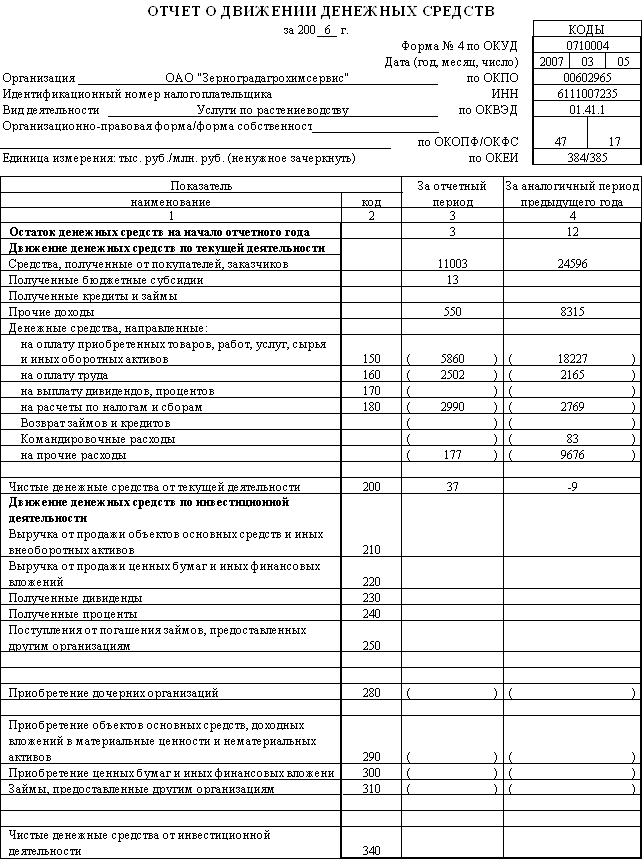

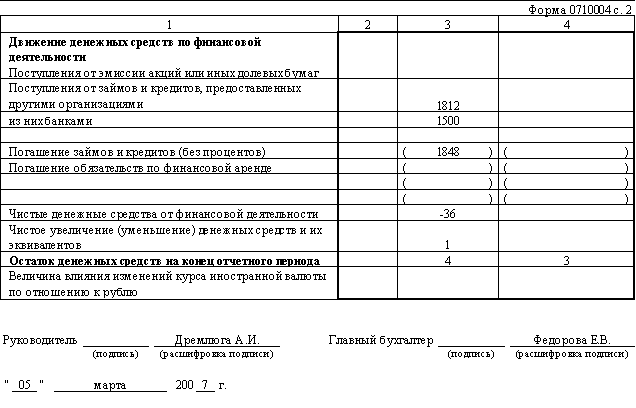

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... сельскохозяйственной продукции, тары и вещей у населения. При необходимости рассчитаться с работниками банк выдает необходимую сумму по первому требованию предприятия [12, с. 489]. 2. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В БУХГАЛТЕРИИ ПРЕДПРИЯТИЯ 2.1 Документальное оформление движения денежных средств в кассе В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, ...

0 комментариев