Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

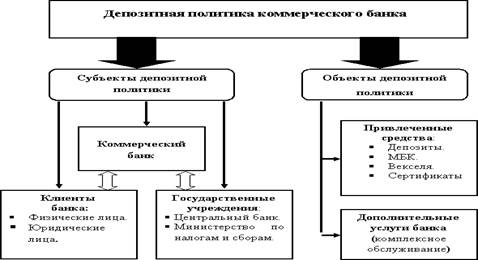

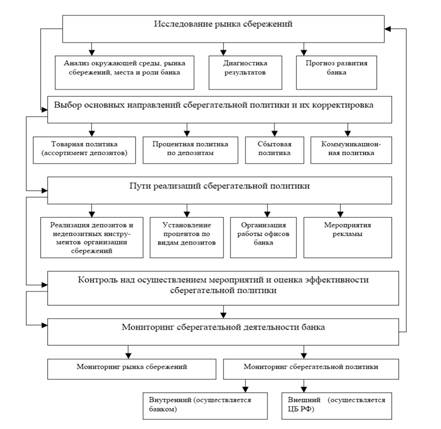

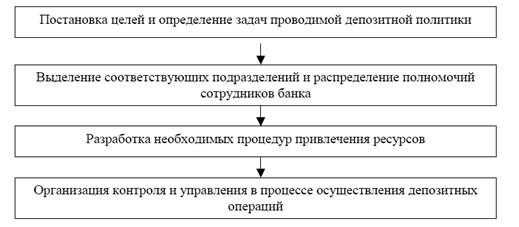

Политика привлечения депозитов банков второго уровня

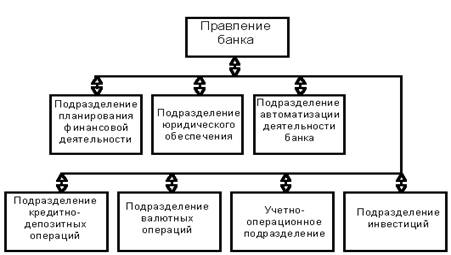

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

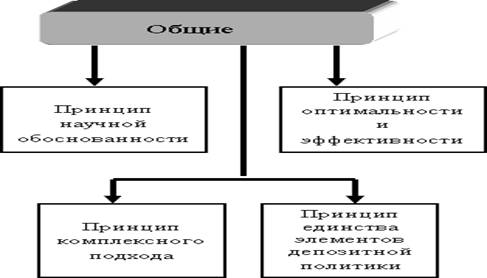

Депозитная политика АО "Банк ТуранАлем"

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Оценка и перспективы развития коллективного страхования вкладов

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

3.1 Оценка и перспективы развития коллективного страхования вкладов

Системой депозитного страхования (СДС) - является комплекс мер, обеспечивающих защиту вкладов от их потери владельцам, в случае банкротства банка второго уровня. Создание системы депозитного страхования последовательно вытекает из логики эволюции банковской системы Казахстана. СДС существует, практически во всех странах рыночной экономики и стала неотъемлемой частью их банковской системы. Решение о создании СДС многие страны принимали в периоды кризисов банковской системы: США во время "Великой депрессии", в Великобритании во время банковского кризиса 70-х годов, в Италии - в связи с крахом крупного банка "Банко Амброзиано".

В Казахстане жертвами кризиса в банковской системе стали многие мелкие и крупные банки (например, Крамдсбанк). Банкротство банков связано с низким качеством кредитного портфеля и соответственно с низкой, зачастую отрицательной капитализацией. Многочисленные ликвидации банков показывают, что отсутствует реальный механизм защиты интересов депозиторов. Так, суммарная емкость депозитного рынка в настоящее время составляет свыше 35 млрд. тенге, в то время как минимальные инвестиционные возможности только населения составляют порядка 1,2 - 1,4 млрд. долларов США. Это свидетельствует о незащищенности интересов вкладчиков, несмотря на большие расходы денежных средств, при проведении форумов с целью привлечения инвестиций. Если общество будет уверенно в банковской системе, то оно уже сейчас готово инвестировать в экономику через банковские депозиты огромные суммы денег.

Создание системы депозитного страхования способствует решению поставленной задачи безопасности банковских депозитов. Вера в отдельные хорошие банки прошла, и общество осторожно воспринимает различные эффекты вдруг резкого улучшения деятельности того или иного банка. На этом фоне создание цивилизованной, рыночной и объективной системы защиты интересов депозиторов является качественно другим решением проблемы. Важным качеством данной системы для условий Казахстана является ее объективность, по-другому бескомпромиссность.

С учетом отечественной специфики создания системы страхования вкладов, призвано решать следующие основные задачи:

1. Создание гарантий вкладчикам (защита вкладчика)

2. Формирование на этой основе реального механизма предотвращения кризиса банковской ликвидности и массового изъятия средств с депозитных счетов (повышение доверия к банковскому сектору страны);

3. Вхождение межбанковской конкуренции в более цивилизованное русло (снижается эффект лоббирования интересов банков всевозможными деятелями).

4. Оздоровление экономики.

Кроме того, СДС позволяет создать более отработанный механизм разграничения сфер, компетенции и ответственности основных субъектов банковской системы. Основу этого составляет разделение риска сторон. Особое внимание при этом следует уделить сохранению баланса ответственности банка за рискованность совершаемых операций и потенциальных клиентов за выбор достойного банка. С учетом сложившихся условий, рекомендовано развивать в Казахстане обязательную, императивную, полную, государственную систему депозитного страхования.

5 ноября 1999 года были приняты Правила обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц в банках второго уровня в Республике Казахстан. Создание системы депозитного страхования является одним из направлений комплекса мер, нацеленных на обеспечение стабильности финансовой системы. В Казахстане обязательность системы страхования банковских депозитов распространяется только на определенную категорию банков. Так, первоначально в систему гарантирования вошли самые стабильные банки, выполняющие пруденциальные нормативы и отнесенные к первой группе по переходу к международным стандартам. Учитывая, что согласно правилам гарантирования, в систему могут войти в добровольном порядке и другие банки, а также то, что участие в системе влечет за собой коллективную ответственность всех ее участников, Национальным банком и Казахстанским фондом гарантирования вкладов при разработке правил включения банков второго уровня в систему гарантирования, были установлены жесткие критерии отбора, вновь вступающих банков.

В общей сложности в банках – участниках сосредоточено свыше 90% всех депозитов населения. В соответствии с правилами гарантирования резерв фонда для выплаты возмещения формируется за счет перечисления банками – участниками обязательных календарных взносов. Кроме этих средств, в случае необходимости фонд вправе использовать до 500 млн. тенге за счет своего уставного капитала, а также привлечения дополнительных взносов банков – участников и займов от Правительства, Национального банка или других организаций. Погашения займа может производиться за счет возврата активов ликвидируемого банка и чрезвычайных взносов банков - участников системы гарантирования. В 2002 году для всех банков - участников была установлена единая ставка очередных календарных взносов в размере 0,25% от суммы застрахованных депозитов.

В Казахстане система гарантирования находится в стадии становления, в связи, с чем на данном этапе объектом страхования являются только срочные вклады физических лиц в тенге, долларах США и евро. Таким образом, в первую очередь предусмотрены интересы мелких вкладчиков, каковыми является основная часть населения, которая представляет собой наименее осведомленную в банковской деятельности категорию вкладчиков. Максимальная сумма возмещения вклада Фондом гарантирования составляет 700000 тенге, сумма возмещения рассчитывается по скользящей шкале в соответствии с правилами. Все расходы по гарантированию вкладов банки осуществляют самостоятельно путем перечисления в фонд календарных и иных взносов за счет отнесения их на общие расходы банка, а не за счет уменьшения выплат вознаграждения по вкладам клиентов банка. При этом ставка календарных взносов зависит только от финансового состояния банка – участника, а не от ставок, устанавливаемых банком по депозитам. В свою очередь выплата вознаграждения по депозитам не зависит от размера взносов банка в фонд и регулируется в соответствии с депозитной политикой банка. Возмещению фондом подлежит вознаграждение, начисленное по застрахованному вкладу, если это вознаграждение было направлено на увеличение основного вклада в соответствии с условиями, на основании которых был произведен вклад.

Таким образом, очевидно, что с запуском системы гарантирования, как новой структуры в банковской системе Казахстана население получило реальное гарантированное право на сохранность вкладов в банках – участниках. С этим связан новый шаг финансовой системы Казахстана к достижению международных стандартов банковской деятельности.

Устойчивость банковской системы в кризисных условиях позволила сохранить депозитную базу банков. В результате активных действий банков по привлечению денег населения и предприятий в условиях удорожания внешних займов и работы Национального банка по созданию системы страхования срочных депозитов физических лиц, доверие населения к банковской системе выросло.

Принятие закона о банковской тайне в марте 2000г. позволило ужесточить процедуры получения информации по банковским счетам физических лиц, что также способствовало росту доверия населения к банкам Казахстана. В 2001 г. система коллективного гарантирования (страхования) депозитов, которая начала работать в феврале 2000г., распространена и на депозиты до востребования физических лиц. Одновременно расширяется круг депозиторов, чьи вклады подлежат страхованию в рамках коллективной системы. В январе внесены дополнительные изменения в отношении функционирования системы гарантированности вкладов – увеличился размер выплачиваемой суммы – с 400 тыс. до 700 тыс. тенге.

Система страхования вкладов еще несовершенна, но система заработала, и это важно, поскольку вкладчики идут в банки. Система работает, но моральные риски несколько тормозят ее, поскольку вкладчики еще не успели оправиться от тех потрясений, которые испытали в различных "трастовых компаниях", "финансовых структурах", "пирамидах". Активная работа банков по расширению депозитной базы позволяет предположить, что доверие к банкам укрепится. Особенно важным является сам факт принятия Правил обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц в банках второго уровня в Республике Казахстан.

Казахстанский фонд гарантирования вкладов обеспечивает возврат денег физических лиц, размещенных в срочные вклады (депозиты) в коммерческих банках – участниках системы коллективного гарантирования вкладов физических лиц. Объектом коллективного гарантирования не являются:

- обязательства по вкладам (депозитам) на предъявителя;

- деньги, переданные в доверительное управление банку;

- обязательства по вкладам (депозиты) вкладчиков, занимающихся

предпринимательской деятельностью без образования юридического лица,

если эти вклады открыты в связи с указанной деятельностью;

- обязательства по вкладам (депозитам) — гарантиям физических лиц по их обязательствам перед данным банком либо третьими лицами;

- обязательства по вкладам (депозитам) руководящих работников и

акционеров данного банка, владеющих более 5% акций банка с правом

голоса;

- обязательства по вкладам (депозитам), ставка вознаграждения (интереса) по которым в 2 и более раз превышает на день заключения договора банковского вклада: в тенге — официальную ставку рефинансирования Национального банка, по долларам США и евро – ставку LIBOR (3-х месячную).

Банки первой группы могут добровольно выйти из системы коллективного страхования депозитов, хотя это может быть им невыгодно. Потому, что банки, не участвующие в системе страхования, могут привлекать депозиты в размерах, не превышающих их уставный капитал. На банки-участников системы это ограничение не распространяется.

Согласно правилам гарантирования, формирование резерва для возмещения по вкладам (депозитам) производится в следующем порядке:

- в полном объеме для возмещения по вкладам используется сумма перечисленных ранее банками-участниками обязательных календарных взносов и инвестиционного дохода от размещения активов;

- в случае недостаточности суммы сформированного ранее резерва для возмещения по вкладам используются деньги из уставного капитала Фонда, но не более 500 млн. тенге;

- в случае недостаточности суммы сформированного ранее резерва для возмещения по вкладам 50% от суммы, недостающей для возмещения, вносятся путем перечисления на банковский счет Фонда банками – участниками дополнительных взносов, а 50% уплачиваются за счет заимствований Фонда в соответствии с правилами.

Выплата возмещения будет производиться через выбранный Фондом банк-агент из числа банков-участников, который в течение 15 дней возместит вкладчикам их вклады.

Дальнейшая задача Фонда - это охват всех депозитов физических лиц в коммерческих банках, упрощение для вкладчиков и коммерческих банков схем возмещения и прием в систему коллективного гарантирования вкладов тех банков, которые соответствуют требованиям Фонда.

Несмотря на принятие в Казахстане Правил обязательного коллективного гарантирования (страхования) депозитов физических лиц в банках, остались некоторые нерешенные вопросы, которые должны были присутствовать в системе обязательного коллективного страхования, в частности это:

- ограничение членов системы страхования;

- размер вступительных и членских взносов;

- дополнительные требования к банкам-участникам;

- отсутствие совместного применения системы скрытого и открытого страхования.

К примеру, почему банк, выполняющий пруденциальные нормативы Национального банка и имеющий лицензию на проведение вкладных операций, не может быть участником системы гарантирования вкладов до того времени, пока не будут соблюдены все дополнительные требования, предусмотренные Фондом. Поскольку приняты Правила обязательного коллективного страхования, то и все банки, имеющие лицензию Национального Банка на вкладные операции, просто обязаны быть участниками Фонда.

Кроме того, напрашивается вывод о превышении надзорных функций Фонда в сравнении с аналогичными функциями Национального банка. Надзорная структура Фонда увеличивает размер взносов банков, что может привести к уменьшению размера вознаграждения вкладчиков.

Далее - ограничение свободы размера вознаграждения по вкладам не должно устанавливаться Фондом, так как это приведет к нарушению законодательства. Вместе с тем, размер членских взносов наряду с другими требованиями должен зависеть и от средневзвешенного процента вознаграждения, то есть при его увеличении возрастает риск, следовательно, взнос должен быть больше.

Интересной представляется система закрытого страхования, которая предусматривает вложение определенной части активов банка в государственные ценные бумаги в зависимости от объемов привлеченных вкладов. Оптимальное сочетание систем открытого и закрытого страхования позволило бы снизить размеры членских взносов.

В мировой практике одним из определений страхования является форма обеспечения обязательств в хозяйственном и гражданско-правовом обороте. Реализуется через систему финансовой компенсации в случае неблагоприятных обстоятельств в обмен на преимущественно регулярную уплату относительно небольших денежных сумм (страховых платежей), из которых формируется страховой фонд. В нашем случае страховальщиком выступает Фонд, страхования, банки – участники, выгодоприобретатели, физические лица – вкладчики. Имеются правила страхования, где изложены права и обязанности сторон и условия выплаты страхового возмещения, а также страховой полис в форме свидетельства участника системы.

Гарантирование (гарантия) также является формой обеспечения выполнения обязательств. Но эта правовая категория представляет нечто иное, чем страхование. В Гражданском кодексе Республики Казахстан (ст.330) установлено, что в силу гарантии гарант обязуется перед кредитором другого лица (должника) отвечать за исполнение обязательства этого лица полностью или частично субсидиарно.

Различия между гарантированием вкладов и их страхованием в следующем: во-первых, вкладчик банка не может рассматриваться как кредитор по отношению к данному банку, а банк как должник перед вкладчиком; во-вторых, неисполнение обязательств должником автоматически влечет за собой обязанность гаранта безоговорочно возместить фактический ущерб полностью. При страховании ответственность страховщика в такой же ситуации автоматически не наступает на договоре страхования и зависит от качества его исполнения страхователем.

Одним из ограничений при выплате страхового возмещения является максимальный размер возмещения одному вкладчику, который не может превышать 1 млн. тенге. Если банк исключен из списка участников страхования, то страховщик (Фонд) отвечает только по вкладам, размещенным в данном банке до исключения.

Таким образом, из вышеизложенного, положений гражданского кодекса Республики Казахстан и действующего страхового законодательства вытекает однозначный вывод - страховщик (Фонд) ни при каких обстоятельствах не может быть гарантом. Поэтому страхование вкладов (депозитов) физических лиц в банках второго уровня никак не может быть гарантированием. Поэтому следует исключить слово "гарантирование" из Правил, названия Фонда и других документов. Иначе возможны судейские казусы при рассмотрении споров между выгодоприобретателями – вкладчиками и Фондом. Не исключено, что какой-нибудь вкладчик или адвокат, пользуясь формальным поводом, может потребовать от Фонда возмещения ущерба не как от страховщика, а как от Гаранта, то есть в полном объеме без всяких ограничений.

Рассмотрим положительные и отрицательные стороны страхования депозитов физических лиц для Фонда, для банков и для клиентов.

Положительными моментами для Фонда, являются во-первых, календарные взносы в зависимости от депозитной базы Фонд может установить предельный процент от объема вкладов (депозитов), по достижении которого отчисления могут быть прекращены, но при этом он не обязан устанавливать предел отчислениями, идущим на его счет. Несомненно, ниже 1% предел не будет. Если рассчитать по самой малой шкале, то есть 1% от объема депозитов, сумма собранных Фондом средств составит около 1,4млрд. тенге (1% от 1 млрд. долларов). Во-вторых, эти деньги будут приносить инвестиционный доход от вложений в государственные ценные бумаги. В-третьих, поскольку Фонд - некоммерческая организация, доходом ни с кем делиться не надо. В – четвертых, полученные деньги (взносы и доход) отдавать практически не надо, пока банк не будет объявлен банкротом в судебном порядке. В – пятых, риск выплат из Фонда сведен к минимуму. Поскольку в Фонд принимаются только банки, имеющие отменные экономические показатели, в процессе деятельности они будут находиться под двойным контролем (Национального банка и Фонда), а в случае нарушений будут приниматься жесткие меры, вплоть до отзыва и приостановки лицензии, чтобы не допускать негативных последствий. Таким образом, потенциальным банкротам в Фонд дорога заказана, а из Фонда - запросто.

Отрицательным моментом для Фонда является исключение банка из реестра банков-участников системы обязательного коллективного страхования вкладов и отзыв свидетельства участника системы.

Положительным моментом является то, что они могут привлекать клиентов тем, что являются участниками системы страхования, которая обеспечит возврат денег вкладчиков, рекламируя об этом в средствах массовой информации.

Отрицательными моментами для банков являются то, что, отдав часть денег в Фонд, должен отработать их перед клиентом, что увеличивает процентную ставку вознаграждения для потенциального заемщика. Во-вторых, календарные и прочие отчисления в Фонд не увеличивают прибыль банков. Изъятия 1,4 млрд. тенге из банковского оборота не может пройти безболезненно.

Для клиентов положительным является уверенность, что их деньги застрахованы и в случае чего будут возвращены назад. Но отрицательным является то, что назад получат не все и не все. Вклады будут возвращены за минусом взноса в страховой фонд.

Национальный банк, который является учредителем, акционером АО "Казахстанского фонда, гарантирования (страхования) вкладов (депозитов) физических лиц в банках второго уровня" получает кроме сказанного выше дополнительный финансовый источник для ведения своей коммерческой деятельности. В результате мы имеем не страхование интереса, как гарантию спокойствия владельца депозита, а интерес в страховании, как вознаграждение рулевым Фонда.

По нашему мнению, защиту депозитов физических лиц можно было бы организовать гораздо дешевле и эффективней. Первый путь – это использовать уже существующие и находящиеся под контролем Национального банка страховые организации. Второй путь - все желающие банки могут участвовать в системе обеспечения возврата депозитов физических лиц в случае наступления последствий, негативных для банков, где находятся депозиты. Данные банки могли бы заключить соглашение о том, что, в случае чего, они вместе общими усилиями помогут уплатить долги банку, попавшему в сложное финансовое положение, или потерпевшему крах. Например, пропорционально своим долям в общем депозитном накоплении участников такого соглашения.

Участвуя в проекте страхования депозитов, банки этим самым подтверждают, что возможны неприятности с деньгами клиентов. Гарантия и надежность в банке - это возможность получения части средств при крахе, а невозможность самого краха. Внедрение и участие банков в страховании депозитов лишь свидетельствует о признаваемом Национальным банком слабом менеджменте в банках и о желании самих банков свое неумение подстраховать за счет таких же участников фонда страхования депозитов.

Таким образом, построение системы страхования банковских депозитов должно базироваться на следующих положениях.

1. Страхование депозитов должно быть обязательным для всех коммерческих банков. Обязательная форма участия обеспечит распределение риска по всей банковской системы.

2. Фонд страхования банковских депозитов должен иметь государственное управление, так как в условиях финансового кризиса государству отводится первая роль в финансовом оздоровлении экономики. Совместное управление страховым фондом возможно лишь в перспективе.

3. Объектами страхования в перспективе должны стать и депозиты юридических лиц наряду с депозитами физических лиц.

4. В объекте страхования должны быть включены вклады до востребования наряду со срочными депозитами, а также валютные депозиты резидентов, что препятствовало бы оттоку валютных ресурсов за границу.

5. Наступлением страхового случая должен считаться факт отзыва у банка лицензии на осуществление банковских операций.

6. Определение ставок страховых платежей должно быть дифференцированным в зависимости от степени риска конкретного банка. Поскольку единые ставки для всех банков, различающиеся своими финансовыми положениями, могут подтолкнуть банки к предоставлению недостоверной и неполной финансовой информации.

7. Смешанная форма собственности Фонда, при которой учредителями фонда могут стать Национальный банк, Ассоциация банков Казахстана Антимонопольный комитет и др. организации позволит обеспечить как бы прямую защиту вкладчиков (когда вкладчик в случае банкротства получает из фонда определенную сумму в пределах страхового покрытия), так и косвенную защиту (когда Национальный банк совместно с Фондом принимает меры по финансовому оздоровлению проблемного - банка).

Фонд в тесном взаимодействии с Национальным банком должен иметь право на разработку конкретных мер по финансовому оздоровлению коммерческих банков. Это связано с тем, что в рамках страхового фонда обязательно должны проводиться процедура обследования финансового положения банков, а также контроль за их деятельностью. Это необходимо, в целях обеспечения сохранности средств-вкладчиков, эффективного взимания страховых взносов и своевременного возврата средств, в случае банкротства банка. Система защиты депозитов может оказать благоприятное психологическое воздействие на владельцев денежных средств и финансовых институтов: возрастет степень доверия к банковской системе, повысится доля привлекаемых средств в коммерческих банках.

Похожие работы

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев