Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

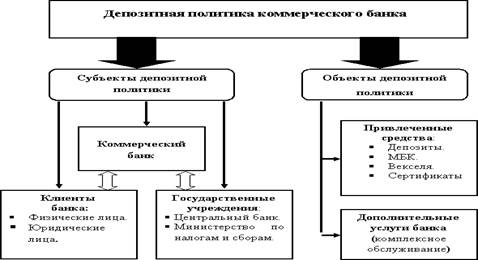

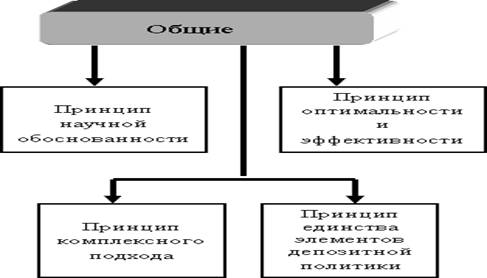

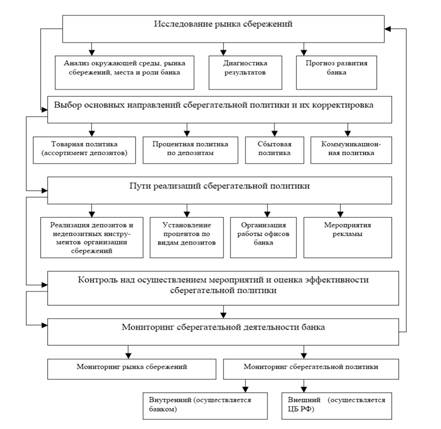

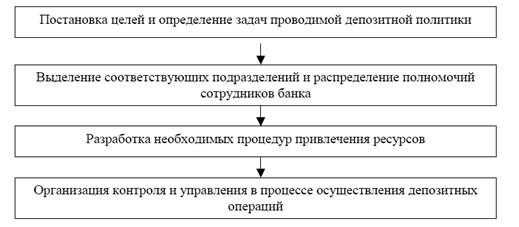

Политика привлечения депозитов банков второго уровня

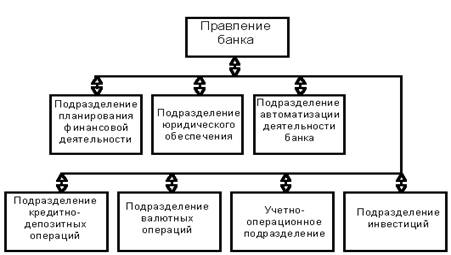

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

Депозитная политика АО "Банк ТуранАлем"

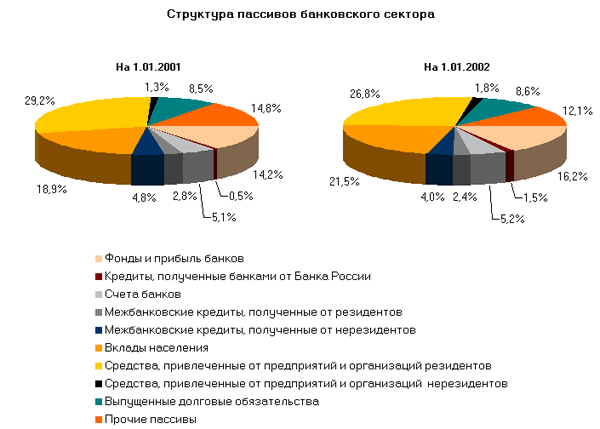

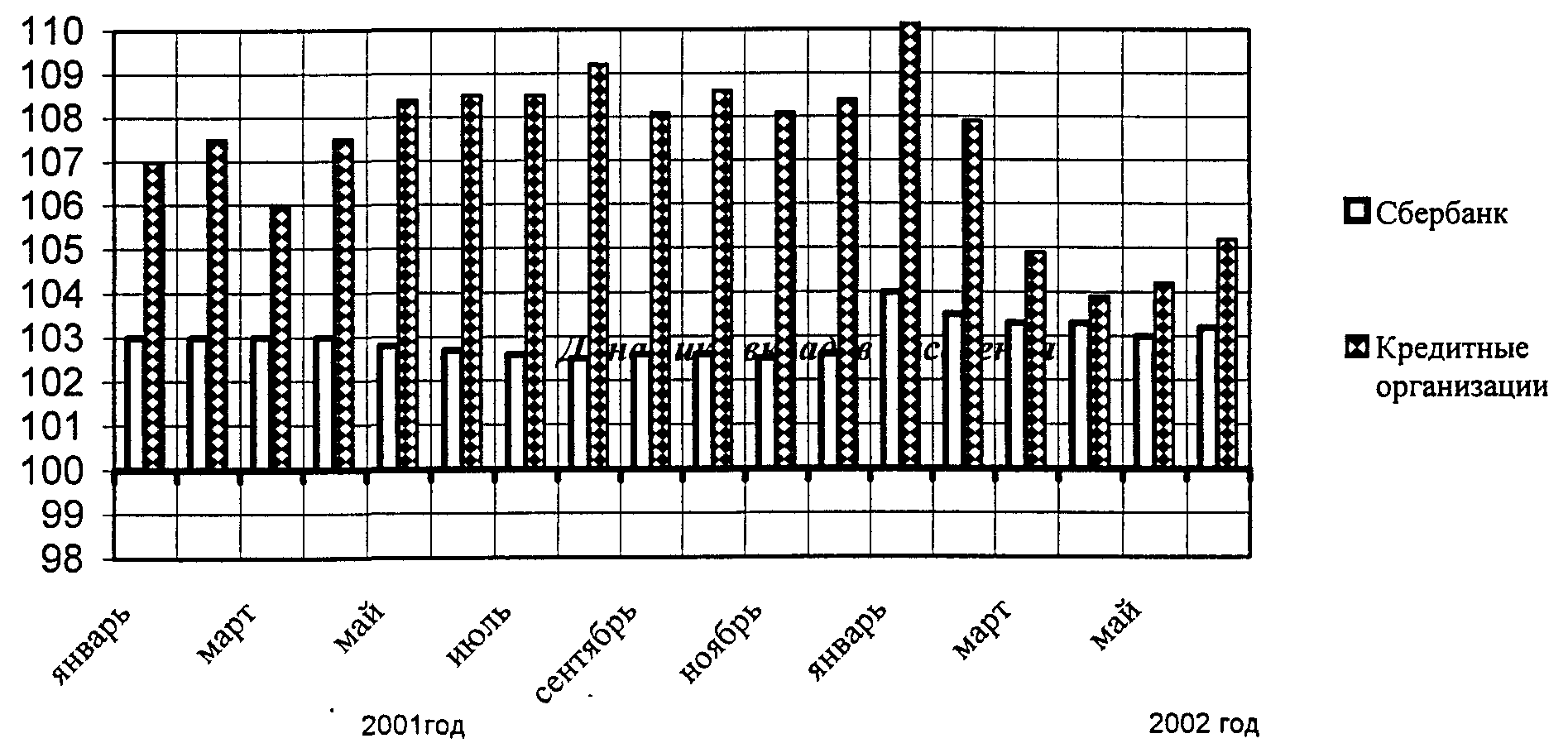

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Основные условия Договора

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

3. Основные условия Договора.

Для расчетов принят условный год, равный 360 дням и условный месяц, равный 30 дням.

По Договорам банковского вклада, заключенным на срок до 12,5 месяцев включительно, ставка вознаграждения по вкладу и специальная ставка досрочного расторжения, указанная в п.2.9. Договора остаются неизменными в течение всего срока действия этих Договоров. По Договорам банковского вклада, заключенным на срок свыше 12,5 месяцев, по истечении каждых 12 месяцев с даты вступления в силу этих Договоров, Банк в одностороннем порядке изменяет ставку вознаграждения по вкладу и специальную ставку досрочного расторжения.

В течение всего срока действия настоящего Договора Вкладчик может пополнять свой банковский вклад путем дополнительных взносов денег. Дополнительные взносы денег производятся как наличными, так и безналичным перечислением.

В течение всего срока действия настоящего Договора Вкладчик может производить частичное изъятие денег со счета в размере, не превышающем разницу между остатком денег на счете и суммой неснижаемого остатка, указанной в п.2.6 настоящего Договора.

4. Выплата вклада и вознаграждения.

Отсчет срока по начислению вознаграждения по вкладу начинается со дня, следующего за днем поступления денег на счет Вкладчика, и заканчивается днем прекращения действия настоящего Договора.

Начисление вознаграждения на каждый дополнительный взнос денег производится ежемесячно за фактический срок хранения денег на счете банковского вклада в течение месяца по ставке вознаграждения основного вклада. На сумму дополнительного взноса, фактический срок хранения которого на счете составляет менее 30 (тридцати) дней до даты прекращения действия настоящего Договора, вознаграждение не начисляется.

Начисление вознаграждения в случае частичного изъятия денег со счета производится на фактический остаток по вкладу по ставке вознаграждения, указанной в 2.5. настоящего Договора.

Выплата Банком вознаграждения по вкладу производится ежемесячно, не позднее 5 (пяти) рабочих дней по истечении каждых 30 (тридцати) дней с даты, следующей за днем поступления первого взноса денег на счет. По желанию вкладчика выплата вознаграждения производится на карт-счет или счет аккумуляции вознаграждения. В случае выбора Вкладчиком капитализации вознаграждения, Банк причисляет начисленное вознаграждение к остатку денег на счете.

Для ежемесячной выплаты вознаграждения на карт-счет Банк открывает Вкладчику карт-счет и бесплатно выпускает платежную карточку VISA или MasterCard АО "Банк ТуранАлем" (далее по тексту – Платежная карточка). При этом Вкладчик в обязательном порядке дополнительно заключает с Банком Договор о выдаче и использовании платежной карточки и заполняет бланк Заявления на получение платежной карточки VISA / MasterCard АО "Банк ТуранАлем", на которых уполномоченным сотрудником Банка делается соответствующая отметка с указанием наименования банковского вклада, срока хранения и типа выпускаемой платежной карточки.

Выплата вклада производится по истечении срока действия настоящего Договора, не позднее 5 (пяти) рабочих дней с даты поступления заявления Вкладчика.

Выплата вклада производится в той же валюте, в которой был внесен вклад. По желанию Вкладчика выплата может быть произведена в другой валюте по курсу покупки / продажи валют, установленному Банком на день выплаты.

В случае если Вкладчик не востребовал сумму вклада в день окончания срока действия настоящего Договора, Банк в тот же день автоматически пролонгирует истекший Договор банковского вклада и переводит сумму вклада, а в случае капитализации – и причисленного вознаграждения в аналогичный банковский вклад на таких же сроках и условиях, установленных истекшим Договором, за исключением ставки вознаграждения по вкладу, специальной ставки досрочного расторжения и условий гарантирования вклада на момент пролонгации. Ставки вознаграждения устанавливаются Банком согласно ставкам АО "Банк ТуранАлем", действующим на дату пролонгации Договора банковского вклада. Условия гарантирования вклада устанавливаются в соответствии с действующим законодательством Республики Казахстан.

В случае принятия Правлением Банка решения о прекращении действия данного вида банковского вклада, Банк не пролонгирует истекший Договор банковского вклада. При этом дальнейшее начисление вознаграждения на остаток денег на счете не производится.

5. Досрочное расторжение Договора.

В случае досрочного расторжения настоящего Договора по инициативе Вкладчика, при фактическом сроке хранении вклада:

- менее 7 (семи) дней – вознаграждение не начисляется и удерживается комиссия, согласно тарифам АО "Банк ТуранАлем", действующим на дату расторжения настоящего Договора

· менее 30 (тридцати) дней – вознаграждение не начисляется;

· от 30 (тридцати) до 90 (девяносто) дней – вознаграждение начисляется по ставке вклада "До востребования", действующей на дату расторжения настоящего Договора;

· 90 (девяносто) дней и более – вознаграждение начисляется по специальной ставке, указанной в п. 2.9. настоящего Договора.

При этом сумма излишне выплаченного вознаграждения удерживается с основной суммы вклада.

В случае если деньги были переведены Вкладчиком на счет в безналичной форме, при досрочном расторжении настоящего Договора, не зависимо от фактического хранения денег на счете, Банк удерживает со счета Вкладчика комиссию согласно тарифам АО "Банк ТуранАлем", действующим на дату расторжения.

В случае досрочного расторжения Договора банковского вклада по инициативе Вкладчика после автоматической пролонгации Банком вклада, с момента пролонгации вознаграждение на сумму вклада начисляется согласно условий указанных в п. 5.1. и 5.2. настоящего Договора.

Похожие работы

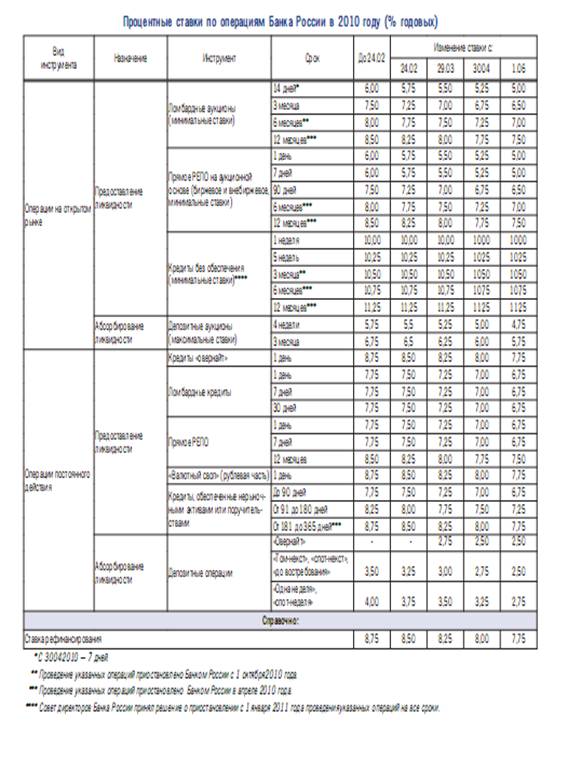

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев