Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

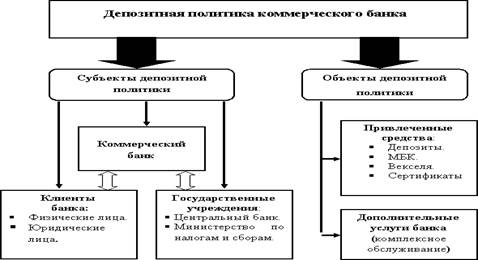

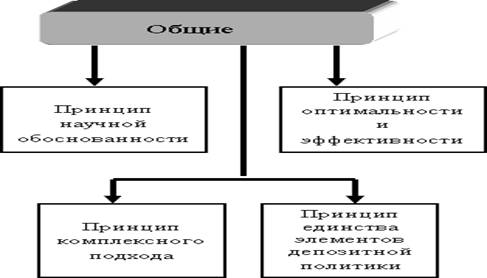

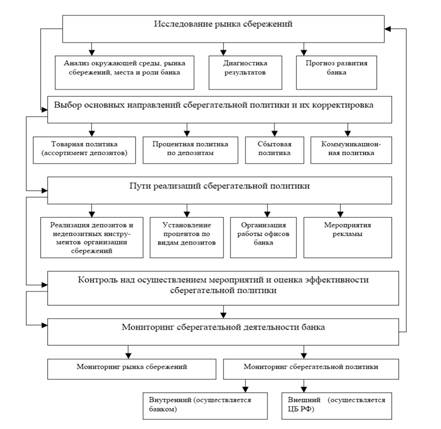

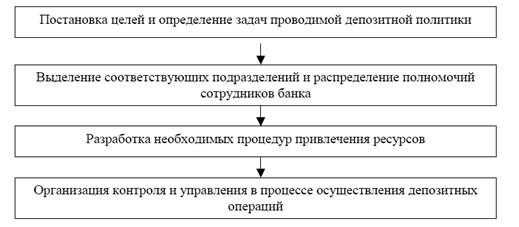

Политика привлечения депозитов банков второго уровня

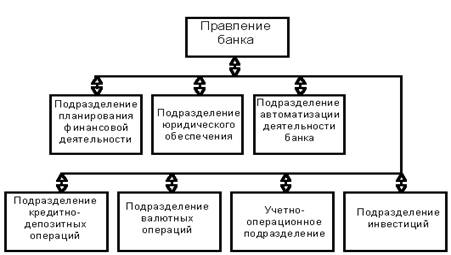

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

Депозитная политика АО "Банк ТуранАлем"

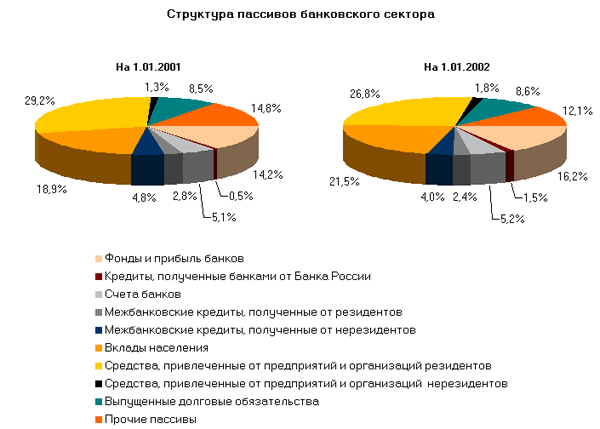

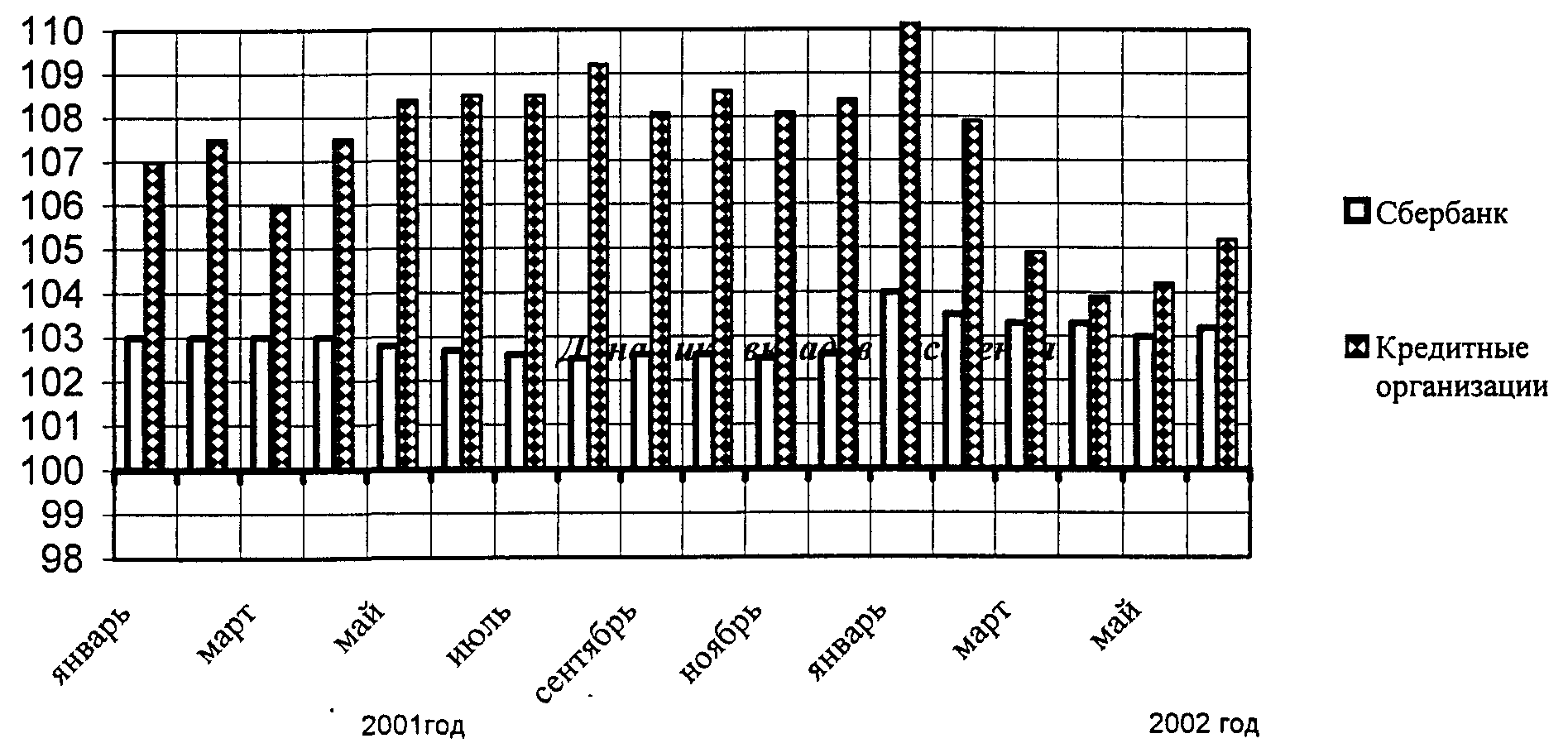

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Гарантирование (страхование) Банком вклада (депозита)

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

6. Гарантирование (страхование) Банком вклада (депозита).

Банк, является участником системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц и действует на основании Свидетельства № 001 от 22.12.2003 года.

Банковский вклад по настоящему Договору может переходить из категории гарантируемых вкладов (депозитов) в категорию негарантируемых вкладов (депозитов) и из категории негарантируемых вкладов (депозитов) в категорию гарантируемых вкладов (депозитов) в результате внесения вкладчиком дополнительных взносов либо изъятия им части денег по вкладу, а также в случае пролонгации настоящего Договора, которая может повлечь за собой переход банковского вклада из категории гарантируемых вкладов в категорию негарантируемых вкладов и переход из категории негарантируемых вкладов в категорию гарантируемых вкладов.

7. Права и обязанности Банка.

Банк имеет право:

Изменять в одностороннем порядке ставку вознаграждения по вкладу и специальную ставку досрочного расторжения по истечении каждых 12 (двенадцати) месяцев с даты вступления в силу Договора банковского вклада, в случае если настоящий Договор заключен на срок свыше 12,5 (двенадцати с половиной) месяцев.

Изменять в одностороннем порядке условия гарантирования вклада по настоящему Договору в соответствии с требованиями законодательства Республики Казахстан, в случае внесения вкладчиком дополнительных взносов либо изъятия им части денег по вкладу, а также в случае пролонгации настоящего Договора, которая может повлечь за собой переход банковского вклада из категории гарантируемых вкладов в категорию негарантируемых вкладов и переход из категории негарантируемых вкладов в категорию гарантируемых вкладов.

При открытии Вкладчику счета требовать документ, удостоверяющий личность Вкладчика и копию документа, выданного налоговыми органами, подтверждающего факт регистрации Вкладчика в качестве налогоплательщика.

При проведении Вкладчиком операций по счету (получение информации о текущем состоянии вклада / пополнение вклада / частичное изъятие денег со счета / закрытие счета по окончании действия Договора банковского вклада или в случае его досрочного расторжения), сверять идентичность подписи Вкладчика в документе, удостоверяющем его личность и Договоре банковского вклада, а также требовать "Кодовое слово". При несоответствии подписи и/или "Кодового слова" не производить операций по счету до выяснения обстоятельств.

Удерживать со счета Вкладчика комиссию в случае досрочного расторжения настоящего Договора, при хранении денег на счете, внесенных наличными, менее 7 дней, и безналичным перечислением независимо от срока хранения, согласно тарифам АО "Банк ТуранАлем". В случае если сумма комиссии, подлежащая удержанию при досрочном расторжении Договора, превышает остаток денег на счете Вкладчика, Банк вправе отказать Вкладчику в досрочном расторжении Договора.

Публиковать в средствах массовой информации номер счета банковского вклада Вкладчика-победителя розыгрыша для вручения приза, в случае проведения розыгрыша призов по данному виду вклада.

По окончании срока действия либо досрочном расторжении настоящего Договора по инициативе Вкладчика, заблокировать и изъять все платежные карточки, выданные Вкладчику по его карт-счету, открытому для выплаты вознаграждения по вкладу.

Досрочно расторгнуть настоящий Договор в случае нарушения Вкладчиком условия сохранения суммы неснижаемого остатка при частичном изъятии денег, при этом вознаграждение по вкладу начисляется согласно условий, указанных в п.5.1 настоящего Договора.

Банк обязан:

Открыть Вкладчику счет.

Зачислять на счет деньги, вносимые наличными или безналичным перечислением Вкладчиком и/или третьими лицами в порядке, установленном законодательством Республики Казахстан.

Начислять и выплачивать Вкладчику вознаграждение по вкладу согласно условиям настоящего Договора.

Обеспечить сохранность денег Вкладчика и строгую конфиденциальность совершаемых операций по счету Вкладчика. Сведения относительно операций по банковским счетам Вкладчика могут стать известными третьим лицам не иначе, как в порядке, установленном законодательством Республики Казахстан.

Наложить арест на деньги Вкладчика и приостановить операции по счету на основании надлежащим образом оформленных и предъявленных решений (постановлений, приговоров и определений) уполномоченных органов строго в соответствие с действующим законодательством Республики Казахстан.

Снять арест с денег Вкладчика и возобновить операции по счету на основании письменных уведомлений соответствующих уполномоченных органов об отмене решений (постановлений, приговоров и определений) на арест денег.

Закрыть счет по инициативе Вкладчика.

8. Права и обязанности Вкладчика.

Вкладчик имеет право:

Получить вклад и вознаграждение, начисленное по нему, согласно условиям настоящего Договора.

Получать информацию о текущем состоянии своего банковского вклада.

Завещать вклад, оформив завещание (на случай смерти) или доверить распоряжение вкладом другому лицу путем оформления доверенности в порядке, установленном Законодательством Республики Казахстан.

Досрочно расторгнуть настоящий Договор, предупредив об этом Банк в обязательном порядке не позднее, чем за 5 (пять) рабочих дней до предполагаемой даты расторжения.

При прекращении действия настоящего Договора "ПЕНСИОННЫЙ" оставить действующим для дальнейшего пользования карт-счет, открытый для выплаты вознаграждения по вкладу, при условии внесения страхового депозита, соответствующего типу платежной карточки, и оплаты стоимости выпуска и годового обслуживания платежной карточки согласно nарифам АО "Банк ТуранАлем".

Вкладчик обязан:

Для открытия счета, предоставить в Банк документ, удостоверяющий личность Вкладчика, пенсионное удостоверение (при наличии) и копию документа, выданного налоговыми органами, подтверждающего факт регистрации Вкладчика в качестве налогоплательщика.

В день подписания настоящего Договора внести на счет, указанный в п. 2.2. настоящего Договора, деньги наличными или безналичным перечислением в размере, указанном в п. 2.4. настоящего Договора.

В течение всего срока действия настоящего Договора сохранить на счете сумму неснижаемого остатка, указанную в п. 2.6. настоящего Договора.

При проведении операций по счету (получение информации о текущем состоянии вклада / пополнение счета / частичное изъятие денег со счета / закрытие счета) предоставить в Банк документ, удостоверяющий личность Вкладчика (доверенного лица), оригинал собственного экземпляра настоящего Договора (при закрытии счета), Вкладную книжку, оригинал доверенности на распоряжение вкладом (при наличии) и сообщить "Кодовое слово". (В случае же смерти Вкладчика, Получателем вклада дополнительно предоставляется оригинал свидетельства о праве на наследство и копия свидетельства о смерти Вкладчика).

В обязательном порядке сообщать в Банк обо всех случаях: изменения адреса проживания, контактного телефона, фамилии (имени), документов, удостоверяющих личность Вкладчика; утери или хищения документов, удостоверяющих личность Вкладчика / оригинала собственного экземпляра настоящего Договора / Вкладной книжки / платежной карточки; прекращении полномочий по доверенности.

Оплачивать услуги Банка согласно тарифам АО "Банк ТуранАлем".

По окончании срока действия либо досрочном расторжении настоящего Договора по инициативе Вкладчика, вернуть в Банк оригинал собственного экземпляра настоящего Договора, все платежные карточки, выданные по карт-счету, открытому для начисления вознаграждения по вкладу и предоставить в Банк документы, указанные в п.8.2.4 настоящего Договора.

9. Порядок разрешения споров. Ответственность Сторон.

Стороны предпримут все необходимые усилия, чтобы споры и разногласия, которые могут возникнуть между Банком и Вкладчиком в ходе реализации настоящего Договора, были урегулированы на принципах доброй воли и взаимного согласия. В случае если разногласия и споры между Банком и Вкладчиком не будут урегулированы в ходе переговоров, то решение этих вопросов может быть передано на рассмотрение в судебные органы Республики Казахстан.

Во всем остальном, что не предусмотрено настоящим Договором, Стороны руководствуются законодательством Республики Казахстан.

Стороны не несут ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору в случае, если их исполнению препятствовали такие обстоятельства как: война, военные действия, террористические акты, стихийные природные бедствия, забастовка, отключение электроэнергии, повреждение линий связи и другие обстоятельства, не зависящие от воли Сторон, а также принятие государственными органами законов, указов, постановлений и предписаний, препятствующих Сторонам выполнить свои обязательства по настоящему Договору.

10. Заключительные положения.

Настоящий Договор составлен в 2 (двух) экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон и вступает в силу со дня поступления денег на счет Вкладчика.

Все изменения и дополнения к настоящему Договору действительны при совершении их в письменном виде и подписании обеими Сторонами, за исключением изменения ставок и тарифов АО "Банк ТуранАлем".

Подписывая настоящий Договор, Вкладчик подтверждает, что он уведомлен о действующих на момент заключения настоящего Договора условиях обязательного гарантирования вкладов физических лиц в банках Республики Казахстан, и соглашается со всеми условиями настоящего Договора, принимая их без каких-либо возражений и замечаний.

11. Адреса и реквизиты Сторон

| БАНК: ________________________________________________________ Подпись Директора филиала м.п. | ВКЛАДЧИК: ________________________________________________________________ Подпись Вкладчика |

[1] Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. М.: Издательство Корпорация Логос, 2002 год. - 344с.

[2] Сейткасимов Г.С. Деньги, кредит, банки: Учебник. - Алматы: экономика, 1999 год.-432с.

[3] Киселев В.В. Управление банковским капиталом (теория и практика). - М.: ОАО Издательство Экономика, 2003 год. - 256с.

Похожие работы

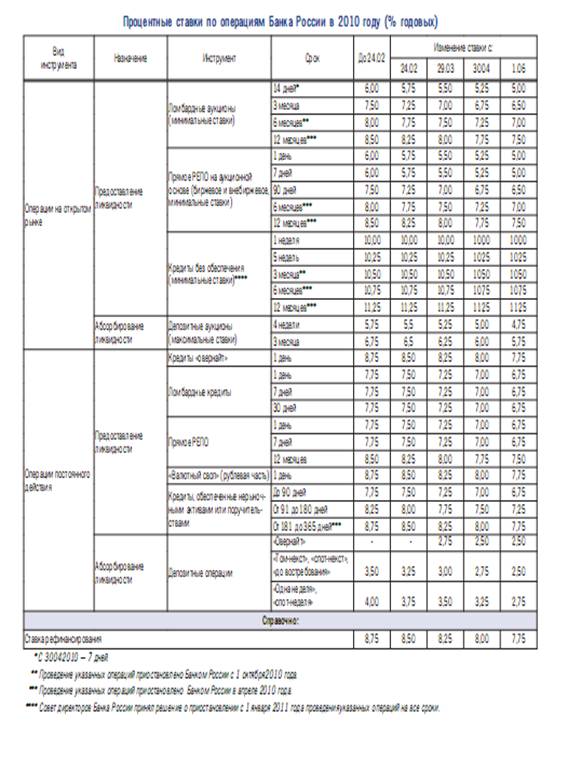

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев